Новости

30.07.2024

30.07.2024

9304

9304

На что необходимо обращать внимание гражданам до оформления кредита, о чем нельзя забывать в период действия кредитного договора и что делать в случае просрочки по банковскому займу или микрокредиту, расскажет Fingramota.kz.

Как только вы подписываете договор с кредитной организацией, то автоматически принимаете на себя все обязательства и берете полную ответственность за своевременное погашение займа. Поэтому следует внимательно прочитать договор о предоставлении банковского займа или микрокредита перед его подписанием, уточняя непонятные пункты у менеджера. Не бойтесь задавать вопросы, поскольку важно до заключения договора получить полную информацию об основных условиях кредита, который вы решили оформить.

Титульный лист

Основную информацию о займе содержит титульный лист. Он обязательно прилагается к договору займа и является его неотъемлемой частью. Формат титульного листа един для всех кредитных организаций.

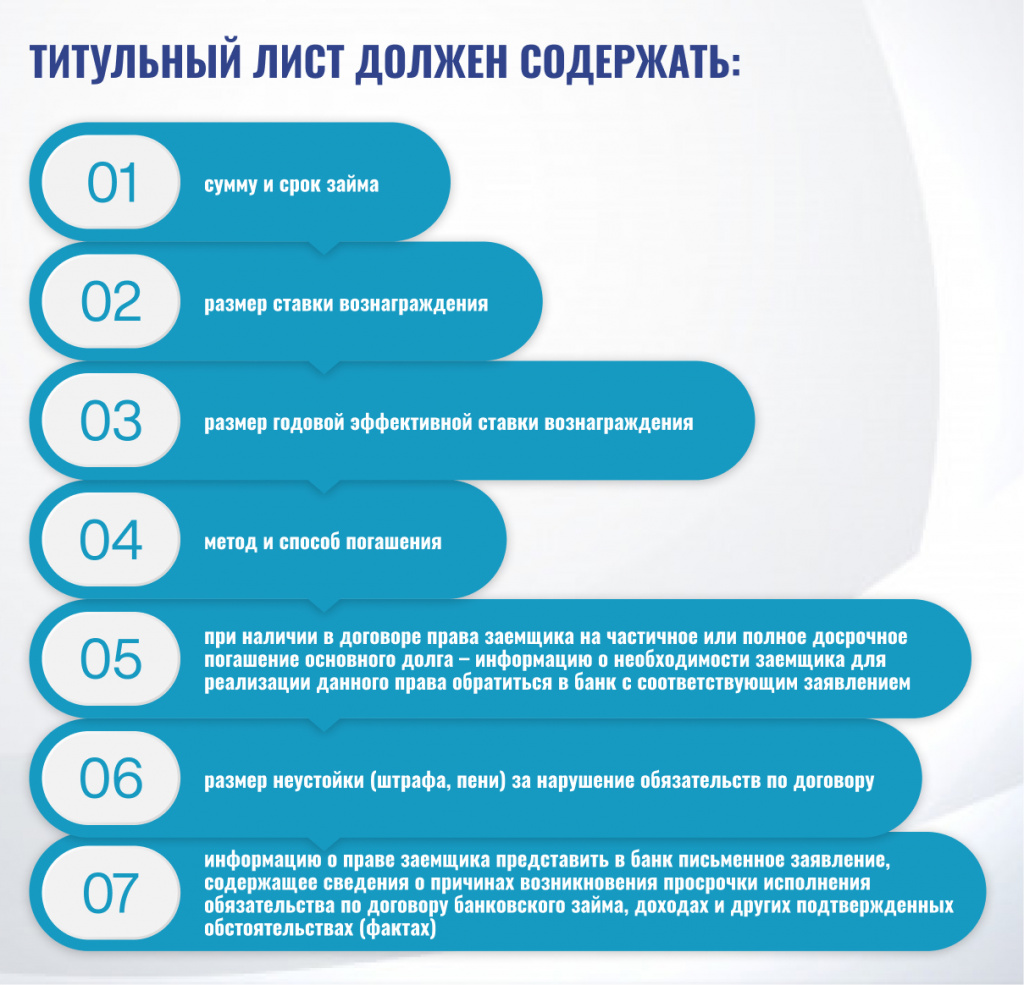

Титульный лист должен содержать:

- сумму и срок займа;

- размер ставки вознаграждения;

- размер годовой эффективной ставки вознаграждения;

- метод и способ погашения;

- при наличии в договоре права заемщика на частичное или полное досрочное погашение основного долга – информацию о необходимости заемщику для реализации данного права обратиться в банк с соответствующим заявлением;

- размер неустойки (штрафа, пени) за нарушение обязательств по договору;

- информацию о праве заемщика представить в банк письменное заявление, содержащее сведения о причинах возникновения просрочки исполнения обязательства по договору банковского займа, доходах и других подтвержденных обстоятельствах (фактах).

Текст договора излагается после титульного листа и печатается на листах формата А4, шрифтом «Times New Rоmаn» размером не менее 12, с обычными интервалами и применением абзацных отступов.

ГЭСВ и другие важные пункты кредитного договора

Общие условия договора содержат основную информацию о выдаваемом займе:

- дату заключения договора;

- сумму и валюту займа;

- срок займа и действия договора;

- очередность, порядок (через кассу, терминал по согласованию сторон) и периодичность погашения займа и вознаграждения;

- в случае, если кредит залоговый, то в общих условиях кредитные организации должны указать обеспечение;

- реквизиты кредитной организаций;

- меры, принимаемые кредитной организацией при неисполнении либо ненадлежащем исполнении заемщиком обязательств по договору.

В кредитном договоре должно быть указано, какая будет годовая эффективная ставка вознаграждения (ГЭСВ). ГЭСВ – это общая сумма всех платежей, которая включает в себя, размер ежемесячных платежей и иные комиссии, связанные с выдачей и обслуживанием банковского займа. То есть ГЭСВ показывает реальную стоимость кредита, по данной ставке можно определить, во сколько обойдется кредит.

Погашайте кредит вовремя

Не тяните с погашением кредита. Соблюдайте график выплат, установите на свой телефон напоминание о дате планового платежа. Имеет смысл заложить 5–7 рабочих дней до даты платежа, чтобы деньги успели поступить на счет.

Если появилась возможность погасить кредит заранее, то обязательно этим воспользуйтесь, потому что в будущем вполне могут возникнуть разного рода обстоятельства, из-за которых может возникнуть просрочка. Если вы закрыли кредит способом досрочного погашения, то уточните в банке или МФО, получилось ли это сделать. Порой надо правильно оформить досрочное погашение в своем мобильном банковском приложении или на сайте кредитора, чтобы не списался ежемесячный плановый платеж.

На всякий случай возьмите в кредитной организации справку, подтверждающую, что кредит закрыт.

Подробнее читайте в разделе "Кредиты"

Один сервис вместо десятков обращений: в Казахстане запускают платформу для урегулирования долгов по...

Автострахование: что изменится для водителей с 2026 года

Внимание! Посредники предлагают «помощь» с коллективным урегулированием задолженности

Ошибочный перевод, что делать: пошаговая инструкция

Пенсия и подработка: как искать дополнительный доход и не попасть в финансовую пирамиду

Что такое налоговые вычеты и как их применить в 2025 году