Новости

4.07.2024

4.07.2024

7038

7038

С 1 октября 2021 года законодательно введен единый и обязательный для банков и микрофинансовых организаций порядок урегулирования проблемной задолженности граждан по кредитам, и с этого момента были изменены условия договоров кредитования 1,5 млн заемщикам.

Fingramota.kz напомнит алгоритм действий для заемщика, в случае возникновения у него просроченной задолженности по банковскому займу или микрокредиту.

Если заемщик не может исполнять свои обязательства по кредиту, то в первую очередь ему необходимо в течение 30 дней с даты наступления просрочки обратиться в банк или МФО, в которой он обслуживается, для реструктуризации кредита с письменным заявлением или иным способом, который прописан в договоре.

В своем заявлении нужно указать:

- причину неисполнения своих обязательств.

- свои варианты по погашению в дальнейшем кредита.

К заявлению необходимо в обязательном порядке приложить документы, подтверждающие ухудшение финансового состояния: это может быть информация о финансовом и социальном положении, снижение либо отсутствия доходов, что не позволяет исполнять в полном объеме свои обязательства и другое. Непредставление запрашиваемых документов является основанием для оставления заявления заемщика без рассмотрения.

После этого банком или МФО будет начата процедура рассмотрения обращения, с учетом таких факторов, как текущее финансовое и социальное положение (платежеспособность) заемщика, единственность залогового жилья, добросовестное исполнение обязательств по займу до наступления просрочки.

Банк или МФО в течение 15 календарных дней должен предоставить заемщику ответ:

- согласиться, приняв предложенные изменения в условия договора;

- предоставить свои предложения по изменению условий договора;

- отказать, но с указанием мотивированного обоснования причин.

Согласно законодательству, внесение изменений в условия договора займа предусматривает следующее:

- изменение в сторону уменьшения ставки вознаграждения по договору займа;

- отсрочку платежа по основному долгу и (или) вознаграждению;

- изменение метода погашения задолженности или очередности погашения задолженности, в том числе с погашением основного долга в приоритетном порядке;

- изменение срока займа;

- прощение просроченного основного долга и (или) вознаграждения, отменой неустойки (штрафа, пени), комиссий и иных платежей, связанных с обслуживанием банковского займа;

- самостоятельную реализацию залогодателем недвижимого имущества, являющегося предметом ипотеки;

- представление отступного взамен исполнения обязательства по договору займа путем передачи банку (организации, осуществляющей отдельные виды банковских операций) залогового имущества;

- реализацию недвижимого имущества, являющегося предметом ипотеки, с передачей обязательства по договору займа покупателю.

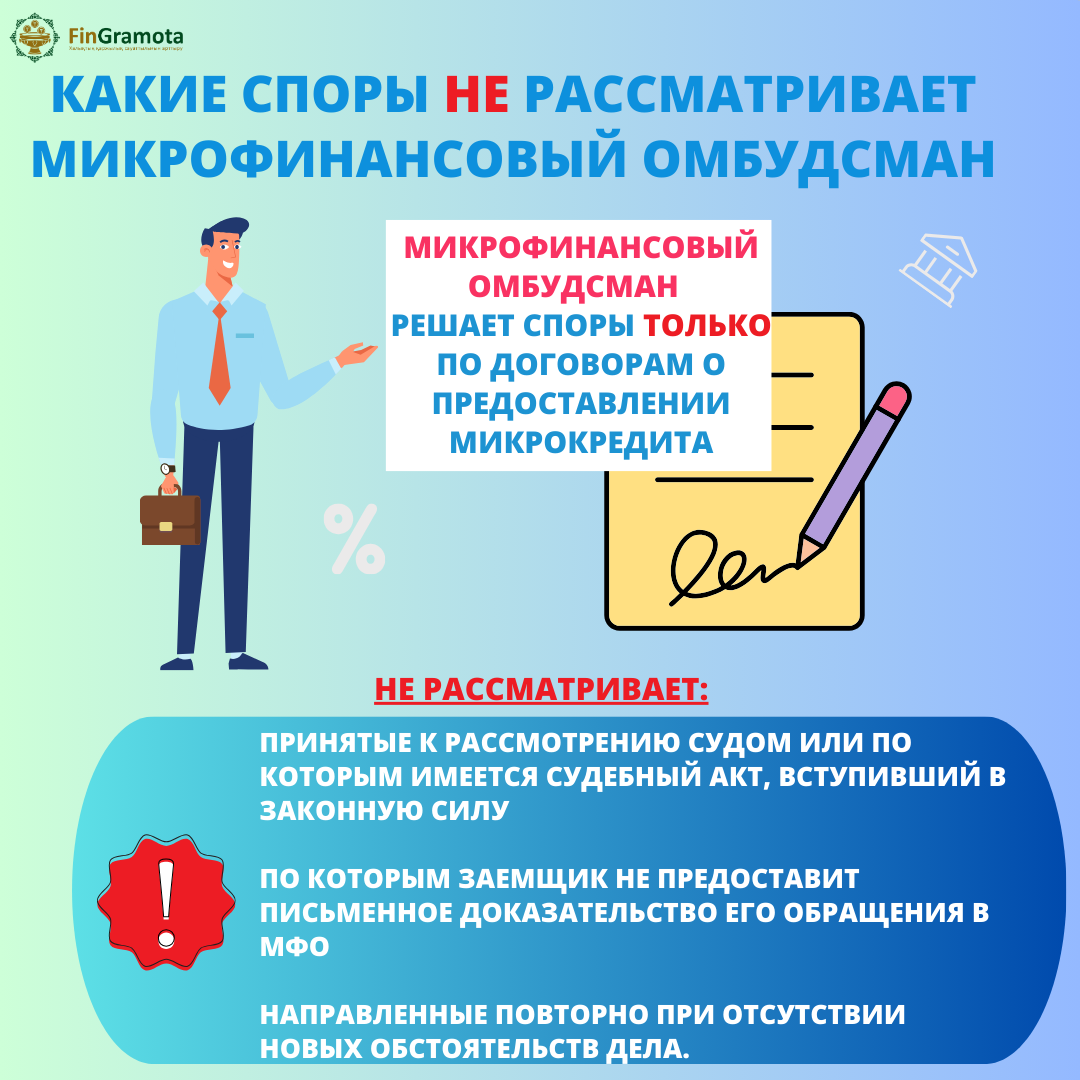

Если заемщику не удалось достичь согласия с кредитором по условиям реструктуризации займа, либо кредитором не были проведены процедуры урегулирования просроченной задолженности и не предоставлены мотивированные обоснования, заемщик вправе в течение 15 календарных дней с даты получения решения кредитора обратиться в Агентство РК по регулированию и развитию финансового рынка.

Внимание! Заемщик к своему заявлению обязательно должен приложить доказательства обращения в кредитную организацию и недостижения с ней взаимоприемлемого решения. На основании заявления заемщика Агентством будет инициирована документальная проверка в отношении банка или МФО.

Подробнее читайте в разделе "Кредиты"

Конец долговой спирали: как новая платформа Finkelisim меняет правила урегулирования кредитов

Две схемы интернет-мошенников, которые могут оставить вас с долгами

Автострахование: что изменится для водителей с 2026 года

«Кредитуем всех!» Какие схемы используют «серые» кредиторы?

Как Казахстан помогает гражданам справляться с долговой нагрузкой

Ошибочный перевод, что делать: пошаговая инструкция