Новости

2.06.2024

2.06.2024

7618

7618

Fingramota.kz представляет вашему вниманию ответы на актуальные вопросы граждан, которые поступили через каналы обратной связи Агентства РК по регулированию и развитию финансового рынка – мобильное приложение «Fingramota Online» и call-центр по номеру «1459».

Мобильное приложение «Fingramota Online» функционирует в Агентстве в целях оперативного взаимодействия и укрепления обратной связи населения с финансовым регулятором. В нем представлено 14 тематических разделов, в которых можно задать вопросы регулятору о финансовых продуктах и услугах, взаимодействии с финансовыми организациями, МФО, коллекторскими агентствами, случаях мошенничества. С момента функционирования посредством «Fingramota Online» принято и обработано более 10 тыс. вопросов пользователей.

Для повышения доступности и полноты информации о деятельности финансового регулятора в Агентстве функционирует call-центр, через который на сегодня поступило свыше 56 тыс. звонков от граждан. Время работы call-центра: в будние дни с 10.00 по 17.00 часов, обеденный перерыв – с 13.00 до 14.30 часов.

Вопрос: Знакомые жалуются, что участились случаи мошенничества, когда приходят лжекурьеры, чтобы передать посылку или какой-либо приз. Они просят сообщить SMS-код, вручают коробку, а потом деньги списываются со счетов. Что делать в таких случаях? Как распознать мошенников?

Ответ: Мошеннические схемы развиваются вместе с технологическим прогрессом. Когда происходят точечные атаки, то злоумышленники придумывают разные способы, чтобы получить конфиденциальные данные. Если им нужен код из SMS, значит, они уже в достаточной мере владеют информацией о вас и ваших банковских счетах.

Узнав код подтверждения банковской операции, преступники могут с легкостью перевести деньги с ваших счетов, открыть на ваше имя подставной кредит. Поэтому нужно быть внимательными, не верить в случайные розыгрыши призов, в которых вы ранее не принимали участие, проверять, действительно ли к вам приехал курьер, чтобы передать товар, приобретенный через маркетплейсы. К тому же часто код для настоящих курьеров приходит не через SMS, а в самом мобильном приложении банка или онлайн-магазина.

В целом общие рекомендации по противодействию мошенничеству следующие:

- Первое правило, которое может показаться банальным, но оно самое важное – не передавайте персональные данные и деньги посторонним, что бы они вам ни обещали;

- Не переходите по сомнительным ссылкам, которые обычно маскируются под голосования за детей, розыгрыши призов, викторины и так далее. Никогда не вводите там свои личные данные;

- Возьмите за привычку проверять устройства, которые привязаны к вашему WhatsApp-аккаунту. Если вы увидите незнакомое устройство, сразу же его отключите. Для этого нужно выполнить следующий алгоритм: в настройках WhatsApp нажмите на «Связанные устройства». Увидев привязанное устройство, которое вам не принадлежит, нажмите на него и кликните «Выйти»;

- Всегда перепроверяйте информацию от знакомых, которые просят занять деньги в долг. Перезвоните им, самостоятельно набрав его номер. Также перепроверяйте информацию о различных посылках, звоните отправителям по официальным номерам;

- Решив оформить какой-либо документ, внимательно изучите механизм получения на официальных аккаунтах госорганов – тогда мошенникам не удастся вас запутать;

- Увидев в соцсетях сообщение о сборе денег на лечение ребенка, внимательно изучите сопроводительные документы. Если указан конкретный фонд, зайдите на его сайт и проверьте, действительно ли ребенок есть в их базе. Также фотографии детей проверяйте через поисковики – не исключено, что мошенники просто украли изображение. Старайтесь не отправлять деньги на благотворительность по личному номеру – просите реквизиты и проверяйте их. Родители ребенка или владельцы приютов для животных действительно могут для более быстрого сбора прикреплять свои номера, но даже в этом случае перепроверяйте информацию;

- Не игнорируйте новостную повестку о мошенничествах: чем больше вы знаете, тем меньше риск попасться на удочку аферистов. Читайте сайт Fingramota.kz, где в разделе «Осторожно, мошенники» подробно расписываются все современные мошеннические схемы.

Будьте бдительны!

Вопрос: Можно ли с первого раза понять, финансовая пирамида ли перед тобой, или это реальная компания, которая поможет приумножить твои деньги. Дайте совет, пожалуйста.

Ответ: Современные финансовые пирамиды (инвестиционные пирамиды) практикуют единственный способ получения дохода участниками – за счет привлечения денежных средств новых членов пирамиды. Такой принцип получения дохода кардинально отличает финансовую пирамиду от реального финансового проекта. Дивиденды первым участникам пирамиды выплачиваются за счет вкладов последующих. Обычно для большей убедительности пирамиды используют поддельные документы, сомнительные цифровые выкладки, диаграммы и схемы, а также привлекают в качестве рекламы известную в обществе личность, вовлеченную в схему обманом или щедрыми обещаниями.

На сегодняшний день мошенники и организаторы финансовых пирамид имеют хорошие знания, являются квалифицированными специалистами по IT-технологиям. Они хорошие психологи и ораторы, умеющие манипулировать эмоциями людей. В создании финансовых пирамид в нынешнее время немаловажную роль играют социальные сети и мессенджеры.

Но не стоит путать деятельность этих компаний с сетевым маркетингом. В сетевом маркетинге также выплачивают определенные проценты за привлеченных людей, но в его основе лежит продукция, за реализацию которой участники дистрибьюторской сети получают реальный доход, а в основе финансовой пирамиды лежат деньги вкладчиков.

Распознать финпирамиду можно по следующим признакам:

- вам предлагают внести вступительный взнос;

- гарантируют высокую доходность, в несколько раз превышающую рыночный уровень;

- активно привлекают вкладчиков через рекламную кампанию в интернете, в том числе в социальных сетях;

- обещают вознаграждение за привлечение других клиентов;

- отсутствует конкретная информация о финансовом положении компании;

- у организации отсутствует лицензия на привлечение денежных вкладов населения или лицензия на осуществление деятельности на рынке ценных бумаг от Агентства РК по регулированию и развитию финансового рынка.

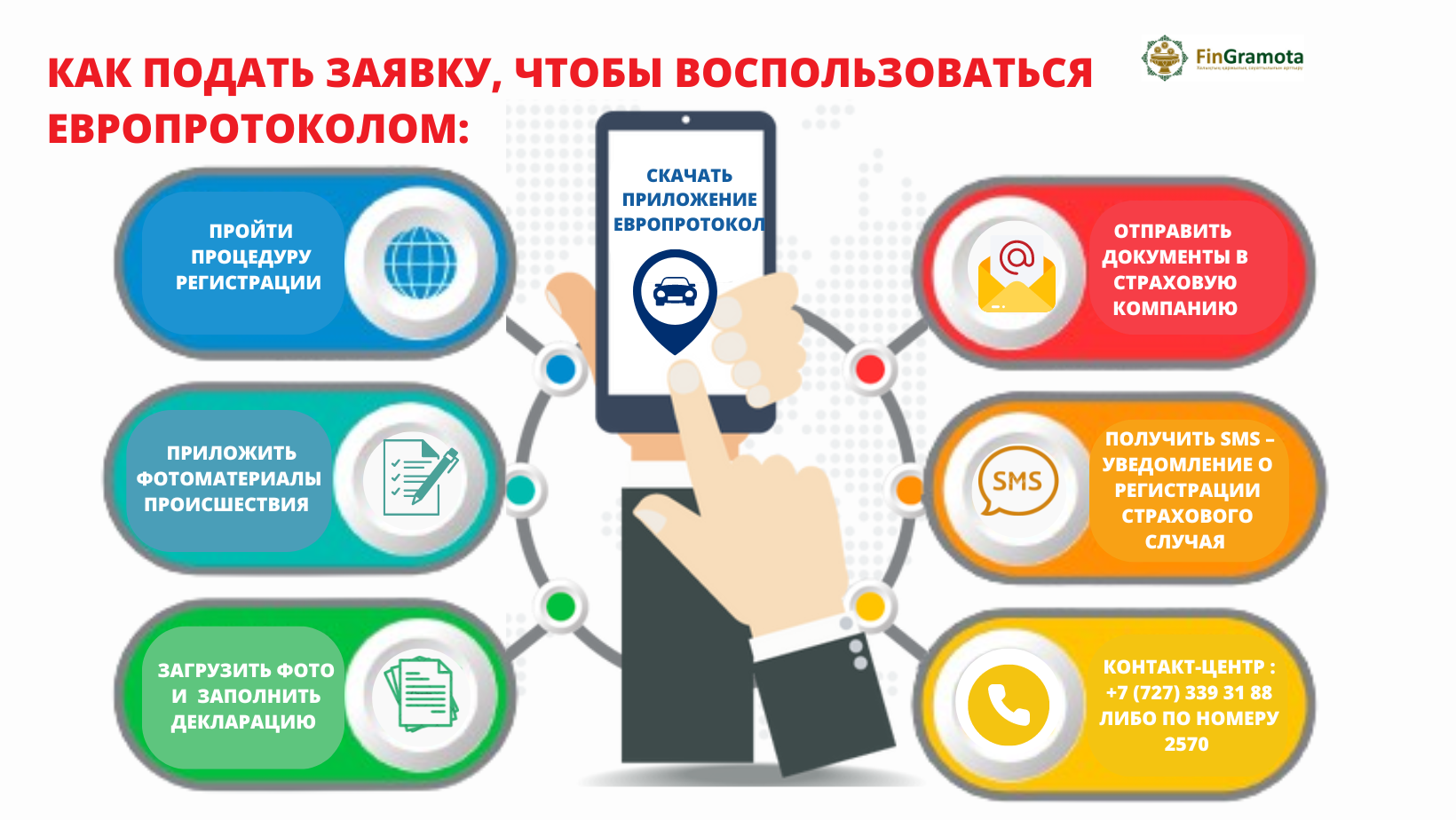

Вопрос: Объясните, что такое Европротокол. Им можно воспользоваться только, если случилось небольшое ДТП, до какой суммы должен быть ущерб?

Ответ: С 2024 года мелкие дорожно-транспортные происшествия (ДТП) по обязательному автострахованию также можно оформить онлайн без вызова дорожной полиции и обращения в суд. Такой упрощенный порядок называется Европротокол.

Европротокол оформляется, когда размер ущерба не превышает 100 МРП (около 370 тыс. тенге), и участники ДТП не имеют разногласий в том, кто является виновником аварии, а кто пострадавшим.

Ранее в подобных случаях участники ДТП просто договаривались на месте, не вызывая дорожную полицию и не обращаясь за страховой выплатой. Ущерб покрывал виновник аварии самостоятельно.

Сейчас для оформления Европротокола обоим участникам ДТП необходимо скачать мобильное приложение на смартфоны, пройти идентификацию, заполнить декларации, прикрепить фото хорошего качества с места аварии, и тогда заявление автоматически будет направлено в страховую организацию. После этого можно покинуть место аварии. Вызывать дорожную полицию и обращаться в суд не нужно.

Европротокол можно оформить, используя мобильное приложение ЕВРОпротокол, созданное АО «Фонд гарантирования страховых выплат» (ФГСВ) совместно с ТОО «Первое кредитное бюро». Акционерами ФГСВ являются все страховые организации, так что данным приложением могут воспользоваться клиенты любой страховой организации. Данное приложение можно скачать в магазине приложений: App Store или Google Play.

Однако это не единственный вариант. Отдельными страховыми организациями разработаны собственные цифровые сервисы, которые также могут быть использованы водителями для оформления Европротокола. Потребитель может использовать любой сервис. Ведь это просто ресурс, который позволяет направить заявление на получение страховой выплаты в нужную страховую организацию.

Заявление на получение страховой выплаты может быть направлено в страховую организацию виновника аварии (классическое урегулирование) либо в страховую организацию пострадавшего (прямое урегулирование). При прямом урегулировании страховая организация пострадавшего сама осуществит выплату, после чего сама обратится за возмещением расходов к страховой организации виновника аварии.

Вопрос: У моего знакомого возникли временные финансовые трудности, и поэтому не получилось внести оплату по кредиту. Теперь есть просрочка. Что делать, куда обратиться заемщикам за помощью в подобных случаях?

Ответ: С 1 октября 2021 года в Казахстане введен единый обязательный порядок урегулирования просроченной задолженности граждан. Заемщики-физлица, имеющие просроченную задолженность, могут решить вопросы по реструктуризации своих кредитов напрямую с кредиторами, которые в обязательном порядке рассматривают их заявления в рамках правового поля.

Алгоритм действий следующий. Согласно данному механизму урегулирования, банк и МФО, то есть кредитные организации, обязаны уведомить заемщика о возникшей просрочке в течение 20 дней с момента ее наступления. В уведомлении кредиторы должны также проинформировать граждан о необходимости внесения платежей с указанием точного размера возникшей просрочки, рассказать им об их праве обратиться к кредитору и последствиях невыполнения своих обязательств по банковским займам и микрокредитам.

Заемщики, в свою очередь, в течение 30 дней с даты наступления просрочки должны обратиться в кредитную организацию для реструктуризации займов с письменным заявлением или иным способом, который прописан в кредитном договоре. В заявлении необходимо указать, в связи с чем возникла просрочка, предложить свои варианты возможной реструктуризации и предоставить подтверждающие документы, свидетельствующие о снижении доходов и невозможности оплачивать по своим обязательствам.

Заявление заемщика подлежит обязательному приему, регистрации, учету и рассмотрению микрофинансовой организацией. При представлении неполных сведений заемщик предоставляет их в течение 5 рабочих дней со дня получения уведомления от МФО.

После получения полного пакета документов кредитор рассматривает обращение, при этом учитывая такие факторы, как текущее финансовое положение (платежеспособность) социальное положение заемщика, добросовестное исполнение обязательств по микрокредиту.

Свой ответ кредитор должен предоставить в течение 15 календарных дней. Это согласие, то он может принять предложенные заемщиком изменения в условия договора. Или предложения по изменению условий договора о предоставлении микрокредита. Либо же отказ с указанием мотивированного обоснования причин.

Условия реструктуризации, предложенные заемщиком или кредитором, могут быть в виде: снижения ставки вознаграждения либо значения вознаграждения, отсрочки платежа, изменения метода погашения, увеличения срока займа, прощением просроченного основного долга вознаграждения, отменой неустойки (штрафа).

То или иное решение принимается кредитной организацией самостоятельно, без вмешательства финрегулятора, в индивидуальном порядке, исходя из сложившейся жизненной ситуации и финансового положения заемщика.

Внесение изменений в условия договора осуществляется в течение 15 календарных дней со дня принятия такого решения кредитором.

Если заемщику не удалось достичь согласия с кредитором по условиям реструктуризации микрозайма, он вправе обратиться в Агентство РК по регулированию и развитию финансового рынка. При этом заемщик обязательно должен предоставить доказательства своего обращения в МФО и недостижения взаимоприемлемого решения. Агентство на основании обращения заявителя в рамках своих полномочий инициирует документальную проверку в отношении кредитора и после завершения проверочных мероприятий предоставит оценку действий кредитной организации касательно всестороннего рассмотрения вопроса и принятого решения кредитором.

Напомним, что потребители финансовых услуг за защитой своих прав могут обратиться в Агентство с официальным обращением: письменно – по адресу: А15С9Т5, г. Алматы, микрорайон Коктем-3, д. 21, а также посредством портала электронного правительства Egov.kz, системы E-Otinish или через Управления региональных представителей – по территориальной принадлежности.

При Агентстве функционирует Общественная приемная, где граждане могут получить консультации информационно-справочного характера и оперативно решить вопросы, касающиеся деятельности финрегулятора. Консультации можно получить через call-центр Агентства по номеру 1459 или мобильное приложение «Fingramota Online».

Внимание! Мошенники атакуют уведомлениями: чем опасны неизвестные запросы на eSIM

Автострахование: что изменится для водителей с 2026 года

«Заплати сначала себе»: почему это правило работает не для всех

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ошибочный перевод, что делать: пошаговая инструкция

Автоподставы: как работают мошенники на дорогах и почему страховка может стать вашей защитой