Осторожно, мошенники

16.03.2026

16.03.2026

Иногда люди узнают о кредите не в момент его оформления, а уже тогда, когда начинают приходить уведомления о задолженности. В таких случаях выясняется, что заем был оформлен без их ведома. Причины могут быть разными: потерянные документы, утечка персональных данных, взломанный аккаунт или разговор с мошенниками, которые получили доступ к личной информации.

Для защиты граждан от подобных ситуации в Казахстане был внедрен специальный механизм защиты — сервис «Стоп-кредит», позволяющий заранее запретить оформление займов на свое имя. По данным АО «Первое кредитное бюро», на сегодняшний день 5,1 млн граждан самостоятельно воспользовались этой возможностью, подав заявку на добровольный запрет от оформления банковских кредитов и микрозаймов.

Как работает этот сервис и почему он становится одним из самых эффективных инструментов защиты от финансового мошенничества, расскажет Fingramota.kz.

Представьте ситуацию: человек передал копию удостоверения личности для трудоустройства, аренды квартиры или участия в акции, а спустя некоторое время получает сообщение о попытке оформить на его имя заем. Возможен и другой сценарий, мошенники звонят, представляются сотрудниками банка, пугают «подозрительной операцией» и убеждают срочно подтвердить действия, после чего используют полученные данные для подачи кредитной заявки.

Именно в таких случаях сервис «Стоп-кредит» может стать дополнительным инструментом защиты. Даже если персональные данные оказались у злоумышленников или на человека пытаются оказать давление, система не позволит оформить новый кредит или микрозаем на его имя, если добровольный запрет уже установлен.

Что такое «Стоп-кредит»

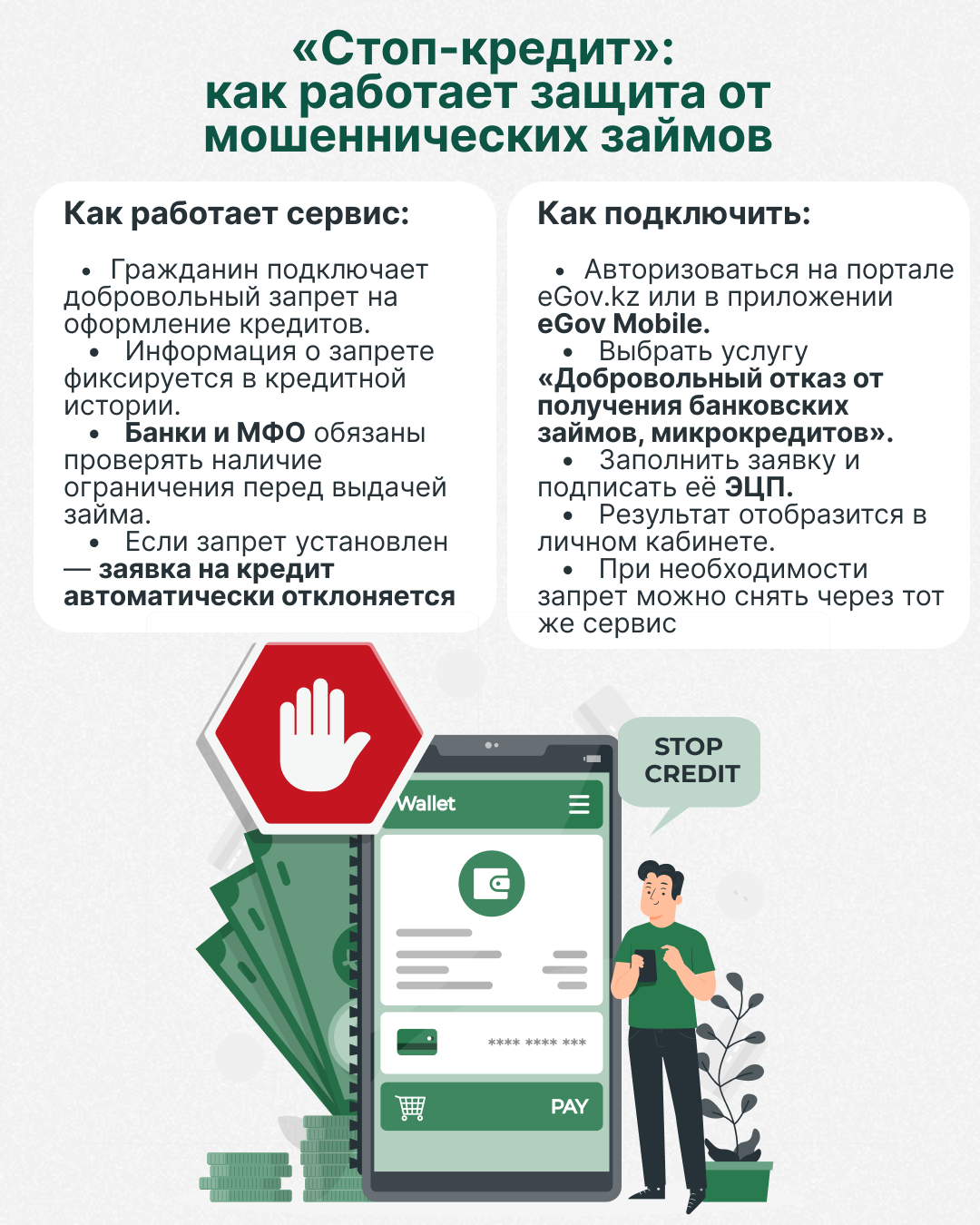

«Стоп-кредит» — это государственная услуга добровольного отказа от получения банковских займов и микрокредитов. Она позволяет гражданину самостоятельно установить запрет на выдачу новых кредитов на свое имя. Сервис доступен на портале eGov.kz и в приложении eGov Mobile. Ограничение действует бессрочно и снимается только самим владельцем данных.

Главная ценность сервиса в том, что он не устраняет последствия, а помогает предотвратить проблему заранее. Вместо того чтобы потом доказывать, что кредит был оформлен мошенниками, человек может заранее исключить саму возможность его получения на свое имя.

Как работает механизм

После подключения услуги информация о добровольном отказе отражаются в кредитной истории и становится видимой для финансовых организаций при проверке заемщика. Если запрет установлен, заявка на кредит должна быть отклонена автоматически.

Это значит, что сервис защищает не только от классического кредитного мошенничества, но и от ситуаций, когда человека пытаются вынудить оформить заем под давлением, например, под видом «проверки безопасности», «спасения денег» или «временной помощи».

Как подключить «Стоп-кредит»

Подключить услугу можно за несколько минут. Через eGov Mobile или на портале eGov.kz необходимо авторизоваться, выбрать услугу «Добровольный отказ от получения банковских займов, микрокредитов», заполнить заявку и подписать ее с помощью ЭЦП. Результат отображается в личном кабинете. При необходимости запрет можно снять в том же разделе, также подтвердив действие электронной подписью.

Важная норма, которая усилила защиту граждан

С 1 сентября 2024 года в Казахстане действует важная поправка: если мошеннический кредит был оформлен в период действия добровольного отказа, банк или МФО обязаны списать такую задолженность. Иначе говоря, если финансовая организация проигнорировала действующий запрет, ответственность за это ложится уже не на гражданина, а на кредитора.

Это делает сервис не просто формальным ограничением, а полноценным инструментом правовой и финансовой защиты.

Внимание! Мошенники уже используют тему самого сервиса для обмана граждан

Популярность «Стоп-кредит» привела и к появлению новых схем. Мошенники звонят гражданам от имени банка или «службы безопасности», сообщают, что на их имя якобы уже подана кредитная заявка, а затем предлагают срочно подключить защиту и присылают ссылку. На самом деле такие ссылки могут вести на фишинговые страницы, где злоумышленники собирают персональные данные, реквизиты и доступ к устройству.

ВАЖНО ЗНАТЬ! Подключать или отключать сервис можно только самостоятельно через официальный портал eGov.kz и приложение eGov Mobile. Ни один банк не отправляет сторонние ссылки для активации этой услуги.

Несколько слов об ЭЦП

Поскольку подключение сервиса требует использования электронной цифровой подписи, к ее безопасности стоит относиться внимательно. Не передавайте ЭЦП третьим лицам, не отправляйте файлы подписи через мессенджеры, меняйте стандартный пароль и храните ключи только на защищенном устройстве. Если есть подозрение, что доступ к ЭЦП мог получить посторонний человек, сертификаты следует перевыпустить как можно скорее.

На практике люди чаще задумываются о защите персональных данных уже после неприятных ситуаций, когда теряется документ, взламывается аккаунт или поступают уведомления о попытке оформить заем. Между тем сервис «Стоп-кредит» как раз и создан для того, чтобы снизить такие риски.

Подключение сервиса занимает всего несколько минут, не требует финансовых затрат и при этом может помочь избежать серьезных финансовых потерь, длительных разбирательств и лишнего стресса. Это простой инструмент, который позволяет заранее ограничить возможность оформления кредитов и микрозаймов без ведома владельца данных.

Берегите себя, свои деньги и повышайте финансовую грамотность вместе с Fingramota.kz!

Конец долговой спирали: как новая платформа Finkelisim меняет правила урегулирования кредитов

Две схемы интернет-мошенников, которые могут оставить вас с долгами

Автострахование: что изменится для водителей с 2026 года

«Кредитуем всех!» Какие схемы используют «серые» кредиторы?

Как Казахстан помогает гражданам справляться с долговой нагрузкой

Ошибочный перевод, что делать: пошаговая инструкция