Кредиты

10.10.2024

10.10.2024

Оформление кредита – невероятно важный и ответственный шаг, и недооценивать последствия легкомысленного к нему отношения точно нельзя. Fingramota.kz подготовила гайд для заемщиков, который поможет разобраться в этом сложном вопросе кредитования.

Готовясь взять кредит, всегда держите в голове, что заемные средства – это долг, который вы оплачиваете с немаленькими процентами. Банк – не благотворительная организация, у него свои интересы, и, даже будучи максимально открытым, он ищет для себя исключительно выгоду.

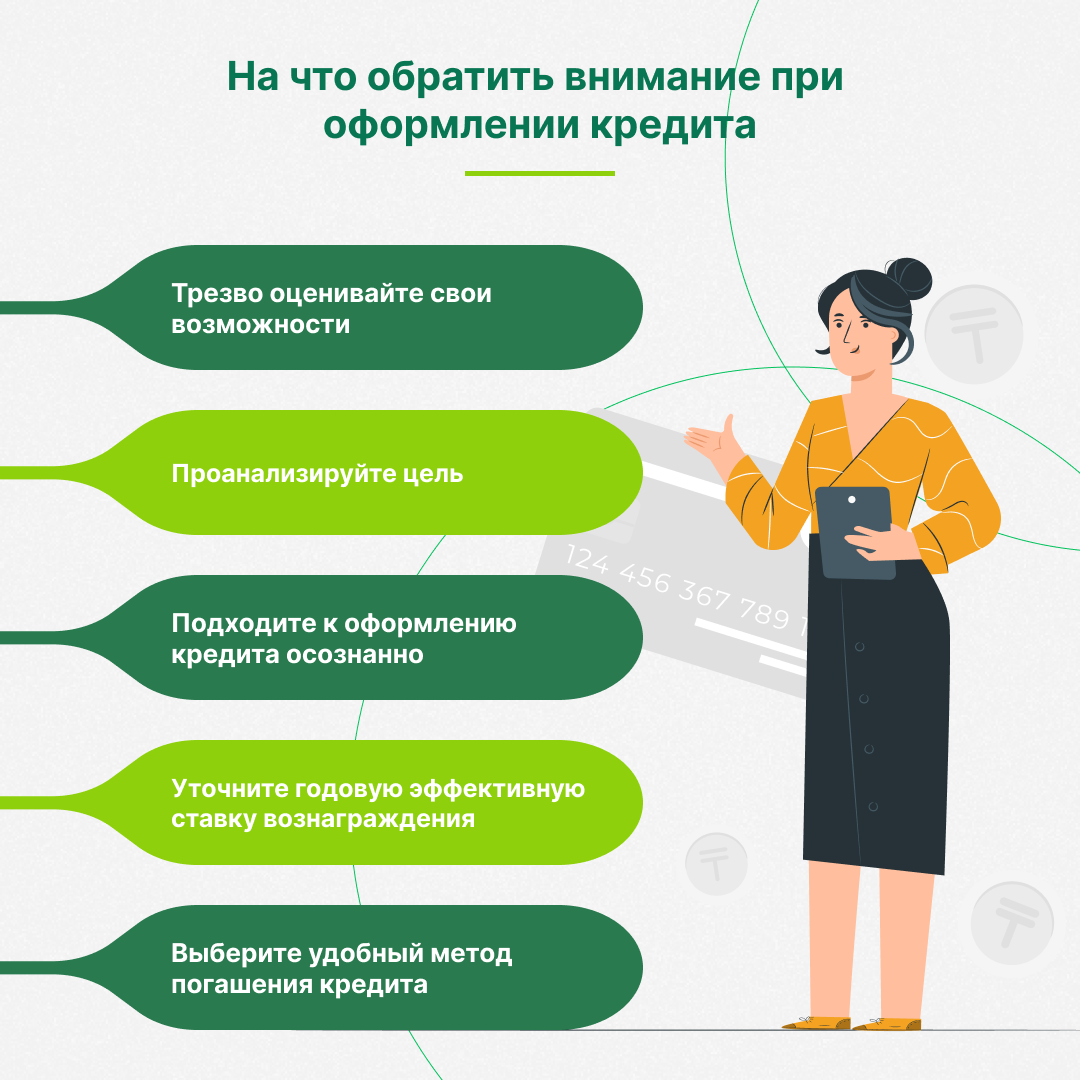

Трезво оценивайте свои возможности

Давайте представим, что ваша зарплата составляет 300 тысяч тенге, а предполагаемый платеж по ипотеке – 270 тысяч на 15 лет. Конечно, официальный банк вам, скорее всего, откажет, но нередко люди после отказа идут в менее проверенные места. И вешают себе неподъемное ярмо на шею, не задумываясь о последствиях. В любом случае, платеж по кредиту не должен превышать 40-50 процентов вашего дохода.

Проанализируйте цель

Дайте себе время на раздумье: действительно ли вам так нужна покупка и оправдывает ли себя цель. Порой займ действительно единственный способ выйти из ситуации – например, вы понимаете, что вам срочно нужна квартира или деньги на дорогостоящее лечение, а государство его не покрывает. Однако порой речь идет об импульсивном решении, и это одна из причин, почему у казахстанцев так много кредитов.

Взвесьте свои возможности и подготовьте подушку безопасности

На первый взгляд финансовая подушка безопасности выглядит полным бредом: вы нуждаетесь в деньгах или покупке, и вам не с руки еще откладывать деньги. Однако в жизни может случиться всякое – потеря работы, непредвиденные большие траты и вообще что угодно.

Поэтому обязательно обеспечьте себе финансовую подушку безопасности, чтобы в случае ЧП погашать задолженность вовремя и не портить свою кредитную историю.

Подходите к оформлению кредита осознанно

Итак, вы подумали, решили, что без кредита не обойтись, но это не повод торопиться – банки не исчезнут в одночасье, и так называемая “черная пятница” повторяется в год по несколько раз. Не оформляйте займ в первом же попавшемся банке или организации с громким именем – вполне возможно, что самые выгодные условия вы найдете не у них.

Изучите предложения разных банков, сравните их, почитайте отзывы на разных площадках, и ни в коем случае не доверяйте рекламе. Не стесняйтесь задавать вопросы консультантам, переспрашивайте, если вам что-то непонятно – в конце концов, любой банк заинтересован в ответственных клиентах.

Уточните годовую эффективную ставку вознаграждения

Это очень важный пункт, который нужно изучать отдельно. Напомним, годовая эффективная ставка вознаграждения или ГЭСВ – сумма всех ваших переплат по кредиту в годовом выражении. Чем она ниже, тем больше выгоды для вас в кредитных условиях. Информацию о ГЭСВ банк обязан сообщать до подписания договора, если этого не происходит, то для это повод задуматься, насколько банк ответственно ведет свои дела.

Действительно, некоторые банки могут не то, что умалчивать о ГЭСВ, а раскрывать детали не полностью. Например, вместо точной суммы консультанты могут оперировать понятиями “не более”, “не превышает”, “порядка” – такие размытые формулировки усыпляют ваше внимание не меньше, чем акционные 4 999 тенге. По факту это 5 000, но глаз цепляет 4 в начале суммы, и мозг автоматически считывает это как меньшую цену. Поэтому не ленитесь самостоятельно изучать все данные по ГЭСВ, и держите в голове, что банк обязан сообщать информацию о ставке согласно казахстанскому законодательству.

Опасайтесь "черных» кредиторов

Этот пункт вытекает из предыдущего, так как черные кредиторы славятся сокрытием важной информации. И знание об их работе – еще один способ защитить себя. Проще говоря, черные кредиторы – это финансовые организации, которые работают без лицензии. Несмотря на нарушение закона, черные кредиторы в Казахстане – не редкость, они заманивают клиентов агрессивной рекламой в социальных сетях и интернете, обещают нереально низкие процентные ставки и привлекательные условия.

Их не интересуют кредитная история, уровень доходов, пенсионные отчисления и прочие важные сведения, а в случае конфликта интересов дело может дойти до психологического и физического насилия. Все потому, что им нужны ваши конфиденциальные сведения, доступ к которым вы дадите им сами, если вовремя не остановитесь. Самый простой способ обезопасить себя от черных кредиторов – проверять название выбранной вами организации через сайт АРРФР. Если лицензии нет, то вы точно имеете дело с мошенниками.

Выберите удобный метод погашения кредита

Как правило, банки предлагают аннуитетный метод, но есть еще и дифференцированный, поэтому важно знать и об этой возможности. Давайте разберемся, чем эти два способа отличаются.

При аннуитетном платежи идут по обычной схеме: на протяжении всего срока кредита вы каждый месяц вносите в банк равные платежи. И ваш основной долг погашается по нарастающей. Дифференцированный предполагает, что, когда вы погашаете основной долг равномерно, но сумма платежей идет на убывание. Однако при таком виде платежей общий доход семьи должен быть минимум на четверть больше, чем при аннуитетном.

Уточните сроки кредитования

Мы советуем так поступить, потому что от срока кредитования зависит итоговая сумма переплаты. То есть, чем дольше срок, чем больше переплата. Обязательно уточните у банка условия полного или частичного досрочного погашения займа – через сколько времени оно возможно, если ли штрафы или переплаты.

По действующему в Казахстане банковскому законодательству, финансовые организации не имеют права взымать с клиента неустойку или прибегать к иным штрафным санкциям при досрочном погашении. Исключение составляет досрочное погашение основного долга: до шести месяцев с даты получения займа, выданного на срок до одного года, и до одного года с даты получения займа, выданного на срок свыше одного года.

В этом случае проценты банку выплачиваются только за фактические дни использования кредита. Также узнайте, возможно ли оформление реструктуризации долга в случае непредвиденных ситуаций.

Внимательно изучите договор перед подписанием

Казалось бы, что проще: внимательно прочитать договор, но на этом этапе многие совершают ошибку, сразу подписав документ. Работать с вами – обязанность банка, он заинтересован в вас так же, как и вы в нем, поэтому не стесняйтесь уточнять у консультантов те пункты, которые вызывают у вас сомнения. Если есть возможность, привлеките юриста, который прояснит для вас непонятные моменты и предостережет от неприятностей.

Что делать, если возникнет просрочка?

В рамках действующего порядка урегулирования просроченной задолженности граждан по кредитам заемщики, у которых возникла просрочка, вправе в любое время подать заявление в кредитную организацию для реструктуризации банковских займов и микрокредитов. В заявлении необходимо указать причину возникшей просрочки и предложить свои варианты возможной реструктуризации, предоставить подтверждающие документы, свидетельствующие о снижении доходов и невозможности оплачивать по своим обязательствам. Заявление заемщика подлежит обязательному приему, регистрации, учету и рассмотрению банком и МФО.

Кредитная организация в течение 15 календарных дней после дня получения заявления заемщика рассматривает его и сообщает заемщику об одном из следующих решений:

1) о согласии с предложенными изменениями в условия договора о предоставлении банковского займа или микрокредита;

2) о встречном предложении по изменению условий договора о предоставлении банковского займа или микрокредита;

3) об отказе в изменении условий договора о предоставлении банковсокго займа или микрокредита с указанием мотивированного обоснования причин такого отказа.

Внесение изменений в условия договора о предоставлении банковского займа или микрокредита (далее – кредит) осуществляется на условиях, обеспечивающих снижение долговой нагрузки заемщика с учетом его социального и финансового положения при документальном подтверждении заемщиком обстоятельств, повлекших неисполнение обязательств по текущим условиям кредитного договора.

В период рассмотрения кредитной организацией заявления, банк или МФО не требуют досрочного погашения микрокредита.

При принятии кредитором и заемщиком решения о согласии с изменениями в условия кредитного договора, порядок и сроки внесения изменений в условия договора определяются внутренним документом банка или МФО, при этом срок внесения таких изменений не превышает 15 календарных дней со дня принятия такого решения микрофинансовой организацией.

При направлении кредитором своих предложений по изменению условий договора, срок представления ответа заемщиком на предложенные банка или МФО условия изменения договора указывается в письме кредитной организации и составляет не менее 15 календарных дней со дня получения заемщиком решения банка или МФО.

Недостижение взаимоприемлемого решения между кредитором и заемщиком в течение 30 календарных дней с даты получения решения банка или МФО считается отказом в изменении условий договора о предоставлении кредита. Данный срок может быть продлен при наличии согласия обеих сторон.

При неосуществлении в течение 24 месяцев с момента возникновения просроченной задолженности по кредитному договору, не связанному с осуществлением предпринимательской деятельности, процедуры по урегулированию задолженности на условиях, обеспечивающих снижение обязательства заемщика, в том числе полную отмену неустойки (штрафа, пени), уступка права (требования) коллекторскому агентству не допускается.

В заключение еще раз подчеркнем: кредит – большая ответственность, никто, кроме вас, не будет его выплачивать, поэтому никогда не торопитесь с его оформлением. Потратив время на изучение всех условий и возможностей сейчас, даже если это и кажется излишним, вы убережете себя от финансовых проблем в будущем.

Будьте финансово грамотными вместе с Fingramota.kz!

Вас просят стать поручителем по кредиту? Что важно знать до подписания

Автострахование: что изменится для водителей с 2026 года

Призыв начался: что будет с кредитами у казахстанцев на время службы

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Что делать при утечке персональных данных: пошаговый план защиты

Ошибочный перевод, что делать: пошаговая инструкция