Страхование

28.05.2026

28.05.2026

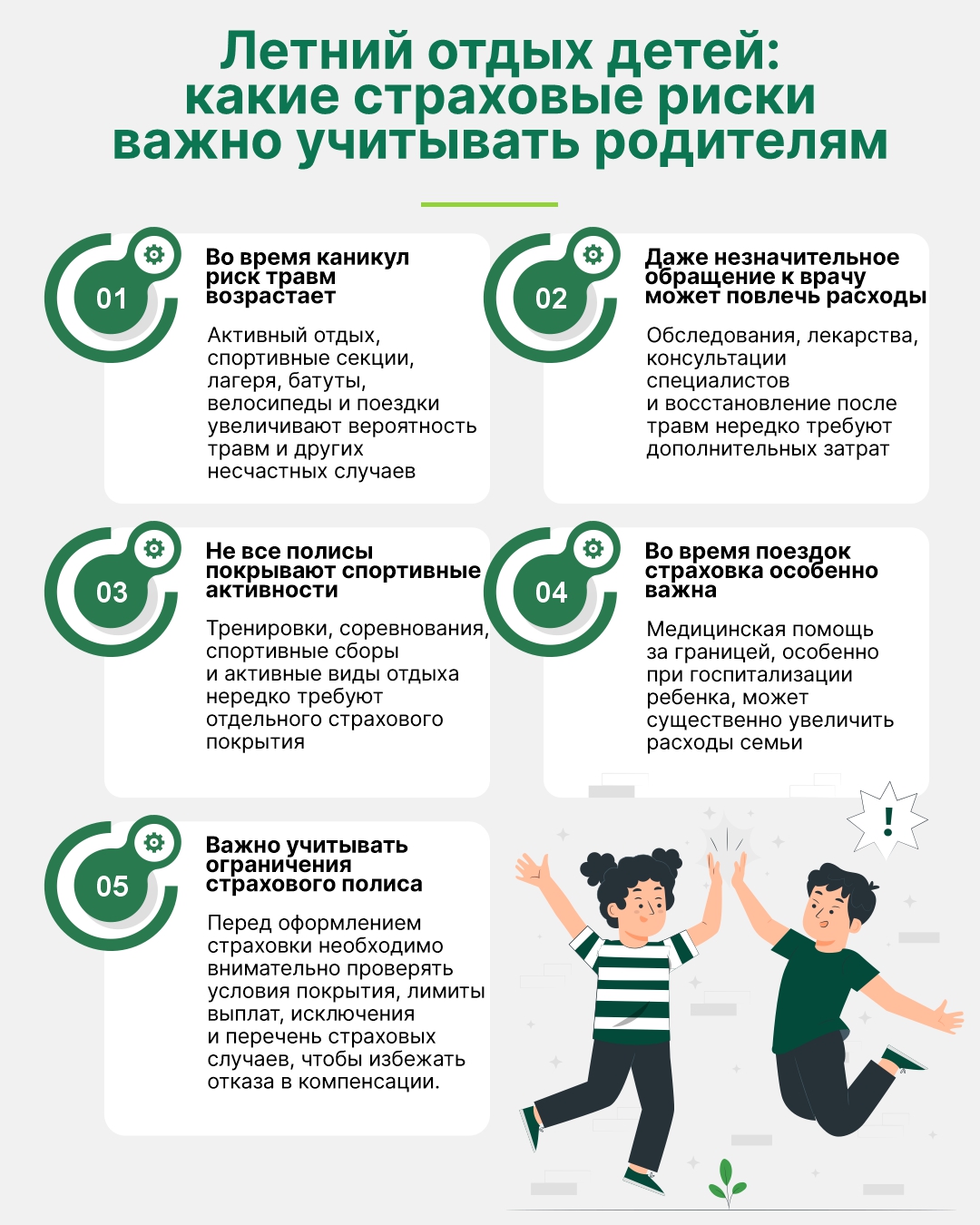

Лето для детей, это время свободы и приключений, а вот для родителей - период повышенной тревоги. Потому что именно летом резко возрастает количество бытовых травм, пищевых отравлений, солнечных ожогов и других неприятных ситуаций, которые случаются буквально за секунды.

Именно поэтому страхование детей постепенно перестает восприниматься как формальность или «лишняя трата». Все больше семей начинают смотреть на страховку как на элемент финансовой безопасности, такой же, как резервный фонд или накопления. Особенно в условиях, когда медицинские услуги дорожают, а активный образ жизни детей делает риски практически неизбежными.

Почему детские страховые случаи - не редкость

Есть распространенное заблуждение, что страховка нужна только «очень активным» детям или профессиональным спортсменам. На практике большинство страховых случаев происходят в самых обычных ситуациях.

Ребенок неудачно упал с роликов, подвернул ногу на тренировке, получил травму на батуте, подхватил вирус во время каникул. Или внезапно оказался в больнице в другой стране из-за обычной температуры, которая быстро дала осложнение. В такие моменты родители думают прежде всего о здоровье ребенка. Но почти сразу появляется и второй вопрос сколько будет стоить лечение, обследования и восстановление.

И если само лечение в государственных учреждениях частично покрывается системой здравоохранения, то дополнительные расходы: платные обследования, срочные приемы, восстановительные процедуры - часто ложатся на родителей.

При этом родители обычно понимают важность страховки уже после происшествия. Когда выясняется, что даже относительно несложная травма может обойтись семье в ощутимую сумму.

Самый простой метод в такой ситуации - страхование от несчастных случаев. Это один из самых распространенных видов детских страховок. Полис предусматривает выплаты при травмах, госпитализации, ожогах, временной потере трудоспособности (родителей, если пришлось взять больничный для ухода) или более серьезных последствиях. Размер компенсации зависит от условий договора и характера травмы.

Но здесь важно учитывать одну деталь: не каждая страховка автоматически покрывает активный спорт. Если ребенок занимается футболом, хоккеем, гимнастикой, плаванием, единоборствами или участвует в соревнованиях, необходимо отдельно проверять, входит ли спортивная активность в покрытие. Некоторые недорогие полисы исключают подобные случаи полностью либо значительно ограничивают выплаты.

Лагеря, секции и поездки: где рисков становится больше

Во время учебного года родители хотя бы примерно понимают ежедневный маршрут ребенка: школа, дом, кружки. Летом же дети чаще остаются одни, ездят в лагеря, отправляются в походы, на экскурсии и спортивные сборы.

Именно в таких условиях нередко происходят ситуации, о которых родители даже не задумывались заранее.

Многие уверены, что организаторы лагеря полностью отвечают за подобные случаи. Частично это действительно так. Однако на практике коллективная страховка, если она вообще предусмотрена, часто имеет минимальное покрытие и большое количество ограничений. Иногда она распространяется только на территорию лагеря и не действует в дороге или на выездных мероприятиях.

Поэтому специалисты советуют родителям заранее уточнять, есть ли страхование у организаторов и какие именно случаи входят в полис. И нередко оказывается, что отдельная семейная страховка обеспечивает ребенку гораздо более надежную защиту.

Еще одна категория риска - спортивные лагеря и секции. Здесь вероятность травм объективно выше. Особенно если речь идет о контактных видах спорта, интенсивных тренировках или соревнованиях. При этом многие родители узнают об ограничениях полиса только после обращения в страховую компанию.

Например, обычная тренировка может считаться любительским спортом и входить в покрытие, а официальные соревнования уже нет. Поэтому формулировки в договоре имеют огромное значение.

Туристическое страхование: почему детям оно нужно в первую очередь

Многие казахстанцы до сих пор воспринимают туристическую страховку как обязательный документ для получения визы. Но в реальности именно она часто становится главным финансовым спасением во время семейного отпуска.

И что особенно показательно, чаще всего за медицинской помощью за границей обращаются именно семьи с детьми.

Дети тяжелее переносят смену климата, непривычную еду, длительные перелеты и акклиматизацию. К этому добавляются бассейны, солнце, активный отдых и большое количество контактов с другими детьми. В результате даже обычная поездка на море может неожиданно закончиться обращением в клинику.

Один из самых распространенных отпускных сценариев: высокая температура или инфекция у ребенка спустя несколько дней после прилета. В Турции, ОАЭ, Таиланде или странах Европы обычный прием врача может стоить сотни долларов. А если потребуется госпитализация, счет иногда достигает нескольких тысяч.

Отдельными проблемами могут быть языковой барьер и стресс. Когда родители находятся в другой стране, они нередко соглашаются на любые медицинские расходы просто из-за страха за ребенка. Поэтому наличие качественной страховки здесь становится не только финансовым, но и психологическим вопросом.

При этом дешевые туристические полисы далеко не всегда обеспечивают реальную защиту. Часто в них присутствует франшиза, когда часть расходов семья оплачивает самостоятельно. Некоторые страховки не покрывают солнечные ожоги, аллергические реакции, обезвоживание или травмы во время активного отдыха.

Если семья планирует поездку с маленькими детьми, особенно важно проверить, как именно организована медицинская помощь. Есть ли круглосуточная ассистанская служба. Можно ли связаться на русском или казахском языке. Как быстро организуется прием врача. Покрывается ли транспортировка ребенка в больницу.

Особенно внимательно стоит подходить к страховке семьям, где у ребенка есть хронические заболевания, например, астма или серьезные аллергии. Потому что именно такие случаи страховые компании чаще всего пытаются исключить из покрытия.

Накопительное страхование: защита или инвестиция

Отдельный сегмент - накопительное страхование жизни ребенка. Здесь родители уже думают не столько о текущих рисках, сколько о будущем.

Подобные программы обычно совмещают страховую защиту и накопления. Например, семья регулярно вносит платежи, а через несколько лет формируется сумма на обучение ребенка или старт во взрослой жизни.

Но к таким продуктам эксперты советуют относиться особенно внимательно. Потому что родители часто воспринимают их как аналог банковского депозита, хотя механика там гораздо сложнее. Важно изучать сроки, комиссии, гарантии доходности и условия досрочного расторжения договора.

Иногда подобные программы действительно становятся удобным долгосрочным инструментом. Но только если семья понимает все условия и готова к длительным обязательствам.

На что обратить внимание при подписании договора

Перед оформлением страховки родителям важно внимательно изучить не рекламный буклет, а сам договор. Именно там обычно скрываются все ключевые ограничения и исключения.

Особенно важно обратить внимание:

- какие случаи признаются страховыми;

- распространяется ли полис на спорт и соревнования;

- покрываются ли лагеря, экскурсии и активный отдых;

- действует ли страховка за пределами Казахстана;

- есть ли франшиза и какой у нее размер;

- какова максимальная страховая сумма;

- входят ли инфекции, аллергии, солнечные ожоги и пищевые отравления;

- покрываются ли хронические заболевания;

- в какие сроки нужно сообщить о страховом случае;

- какие документы понадобятся для выплат;

- как работает ассистанская служба и доступна ли помощь на русском или казахском языке;

- предусмотрена ли медицинская эвакуация или транспортировка.

И главное - не воспринимать страховку как «бумагу на всякий случай». Когда ребенок оказывается в больнице, родители должны думать о лечении и восстановлении, а не срочно искать деньги, спорить со страховой компанией или выяснять, почему полис внезапно не покрывает конкретную ситуацию. Именно в этом и заключается настоящая ценность страхования - не в формальном договоре, а в ощущении, что в сложный момент семья не останется один на один с проблемой.

Подробнее о страховых продуктах читайте на Fingramota.kz

Пенсионные накопления: что изменилось в последнее время и как это влияет на будущую пенсию

Во что инвестируют казахстанцы и что важно знать перед тем, как вложить деньги

Автострахование: что изменится для водителей с 2026 года

Наследство без ошибок: что важно знать, чтобы не потерять имущество

Ошибочный перевод, что делать: пошаговая инструкция

Долги и обязательства по наследству: ответы на вопросы