Планируем бюджет

20.12.2024

20.12.2024

Как правило, молодым людям кажется, что пенсия наступит не завтра, и еще есть время на то, чтобы начать копить. Но чем раньше вы задумаетесь о пенсионных накоплениях, тем легче и доступнее вам будет дойти до определенного капитала в будущем.

Бизнес-тренер по финансовой грамотности и бренд-амбассадор проекта Fingramota.kz Акжунис Брасилова рассказала, почему важно составлять пенсионный план с молодости.

Ассоциация со словом «пенсия» – старость, хотя эти два понятия не связаны между собой именно таким образом. И пенсионный план – это не то, что нужно составлять, выходя на пенсию. Это документ, который включает доходы, расходы, текущие сбережения человека и инвестиционный пошаговый алгоритм действий к пенсионному периоду.

Самый легкий способ – выяснить, сколько лет осталось до пенсии. Например, если мужчина 40 лет выйдет на пенсию в 63 года, у него есть 23 года для планирования. Чем длиннее срок, тем меньше сумма сегодня, которую нужно откладывать. Существует обязательный пенсионный взнос (ОПВ), когда 10% из заработной платы перечисляется в ЕНПФ, но этого недостаточно.

Что еще нужно знать о пенсии?

Сегодня существует два вида пенсии – это базовая и солидарная.

Базовая пенсия выплачивается из государственного бюджета всем гражданам, достигшим пенсионного возраста. Размер этой выплаты рассчитывается на основе трудового стажа до 1998 года и стажа участия в накопительной пенсионной системе. Если человек никогда не работал и не имеет накоплений в пенсионном фонде, то он будет получать минимальную базовую пенсию, которая обеспечивает минимальный уровень дохода в старости.

Солидарная пенсия – она предназначена для граждан, которые имеют не менее 6 месяцев трудового стажа до 1 января 1998 года. Чем больше трудовой стаж до 1998 года, тем выше сумма солидарной пенсии. Это значит, что казахстанцы, у которых до 1998 года нет хотя бы полгода стажа, не будут получать солидарную пенсию. Они будут получать только базовую пенсию и то, что накопили в пенсионном фонде. Рассчитать это можно через сайт ЕНПФ или их приложение, используя пенсионный калькулятор.

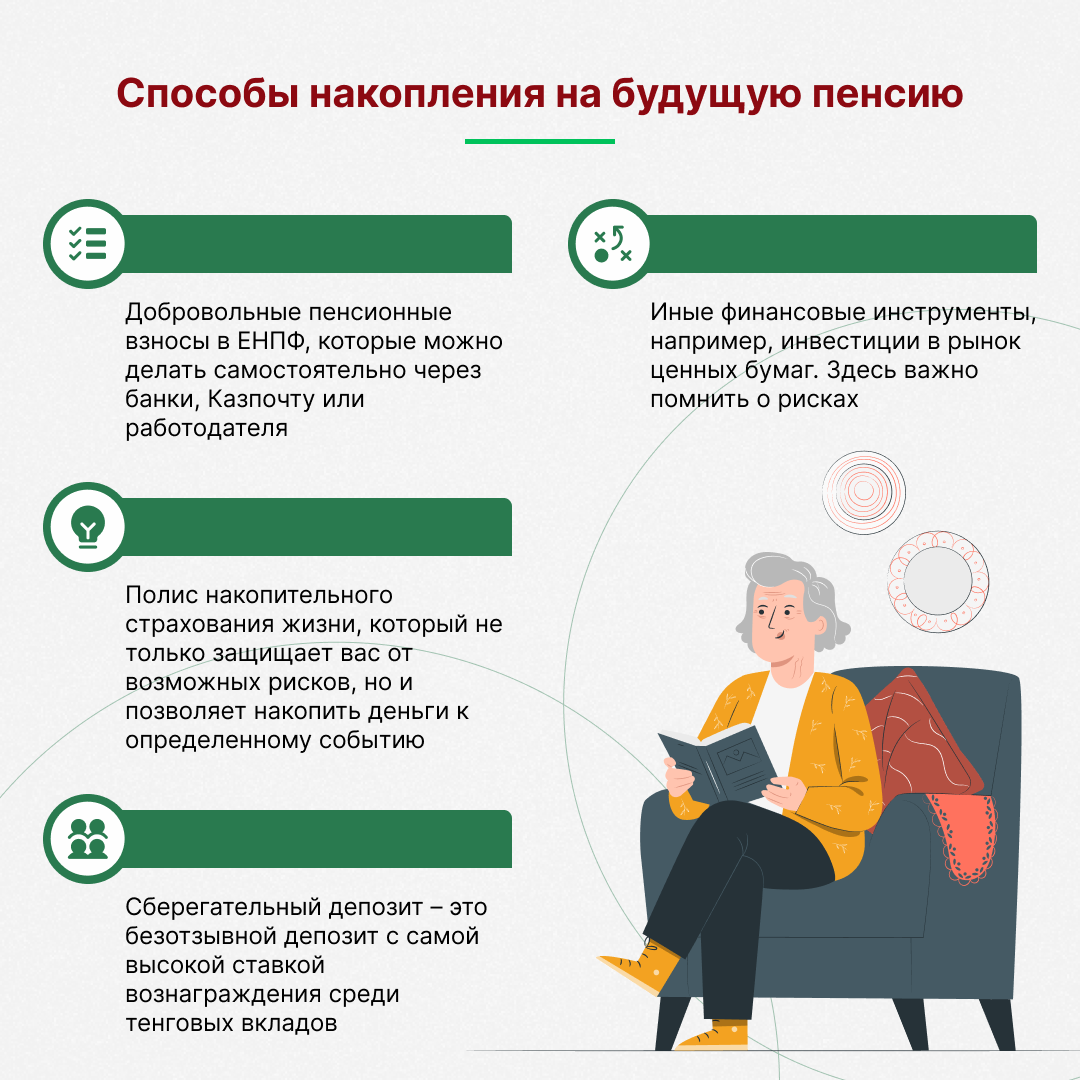

Первый – добровольный пенсионный взнос. Вы можете перечислять в ЕНПФ деньги самостоятельно – через банки, АО «Казпочта», а также путем подачи заявления работодателю, на основании которого он будет их переводить в пенсионный фонд.

Если вы индивидуальный предприниматель, то можете отправлять ежемесячно определенную сумму в ЕНПФ, пополняя свой пенсионный счет.

Второй способ – полис страхования жизни с пенсионными планами и аннуитетными выплатами в будущем.

Еще один способ накопления на пенсию – сберегательные депозиты в банках с более длительным сроком и повышенной ставкой, но без возможности досрочного изъятия. И, наконец, альтернативные финансовые инструменты, позволяющие приумножать деньги, но при этом имеющие повышенные риски. К примеру, фондовый рынок, который позволяет зарабатывать деньги через инвестирование в ценные бумаги, и далее нужно откладывать средства на депозит.

Что лучше – копить деньги на банковском вкладе или перечислять добровольные взносы в пенсионный фонд? Все зависит от сроков (сколько лет осталось до выхода на пенсию) и финансовых возможностей. Пенсионный фонд имеет ограниченные ресурсы в инвестировании и вкладывает в более консервативные инструменты, чтобы сохранить деньги вкладчиков. Депозит в банке дает чуть больше привилегий в финансовом плане, так как у банков шире возможности управлять деньгами.

Для составления пенсионного плана можно использовать современные технологии – к примеру, ChatGPT. Введите запрос: «Составь мне пенсионный план» и распишите возраст, сумму дохода, расходы, семейное положение и так далее. Искусственный интеллект проанализирует данные и составит вам персональный пенсионный план. Вы можете уточнять информацию, вносить коррективы и каждый месяц получать обновленный план – это очень удобно.

Несколько полезных рекомендаций

Любой гражданин может увеличить свои пенсионные выплаты в несколько раз, создавая дополнительную прибавку к пенсии через дивидендную доходность. Начните с депозита, откладывая хотя бы по 5 тыс. тенге в месяц. Дальше вы будете увеличивать эту сумму.

Второй момент – обязательно изучите свои финансовые возможности. Сегодня в Сети представлено множество инвестиционных калькуляторов, калькуляторов сложных процентов, которые помогут вам рассчитать, сколько вы накопите, если вы будете откладывать по 5 тыс., 10 тыс. или 50 тыс. тенге и более в месяц, и это будет для вас некой мотивацией.

Идеальный возраст для старта накоплений – от 18 до 25 лет. Зачастую это люди, еще не вступившие в брак и без обязательств по ипотеке. Также их еще поддерживают родители. Поэтому в этом возрасте стоит привить себе привычку откладывать деньги с любого заработка на депозит.

В возрасте с 25 и до 40 лет копить уже сложнее – люди вступают в брак, рождаются дети, они содержат пожилых родителей и оформляют крупные займы. Для начала им нужно увеличивать разницу между доходом и расходом, избегать импульсивных покупок и не приобретать трендовые и необязательные вещи. Далее им нужно составить финансовый план: где будут учиться дети, где они планируют жить через 5 или 10 лет, а также рассчитать размер будущей пенсии.

К 50-55 годам человек уже должен закрыть ипотеку, вырастить детей и оплатить им образование и, возможно, свадебное торжество, поэтому ему нужно планировать свой пенсионный период.

Это вопрос времени: в 20 лет вы откладываете по 10-15 тыс., а в 50 вам придется уже перечислять на депозит или в ЕНПФ по 100 тыс. Ваша задача – сделать хотя бы первые шаги. Речь не идет о том, чтобы сразу инвестировать, покупать акции каких-то компаний. Начните с малого: читайте и изучайте информацию.

Есть много статей, книг, подкастов по данной теме и повышайте свою финансовую грамотность вместе с Fingramota.kz.

Сервис «Вторая рука»: как банковский инструмент помогает защититься от мошенников

Как казахстанцы могут передавать пенсионные накопления в управление частным компаниям

Автострахование: что изменится для водителей с 2026 года

«Кредитуем всех!» Какие схемы используют «серые» кредиторы?

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Разрушаем мифы: как взаимодействовать с коллекторами