Платежи и переводы

3.06.2026

3.06.2026

Еще десять - пятнадцать лет назад денежный перевод в Казахстане чаще всего выглядел одинаково: человек шел в отделение банка, брал талон, заполнял бумажное поручение и ждал подтверждения операции. Сегодня деньги перемещаются почти незаметно – за несколько секунд, по номеру телефона, через QR-код или даже после взгляда в камеру смартфона. Технологичность при этом не означает абсолютную защиту, а наоборот, накладывает на пользователя дополнительную ответственность.

Как устроена система платежей и переводов и какие правила надо соблюдать расскажет Fingramota.kz.

Что происходит, когда мы отправляем перевод

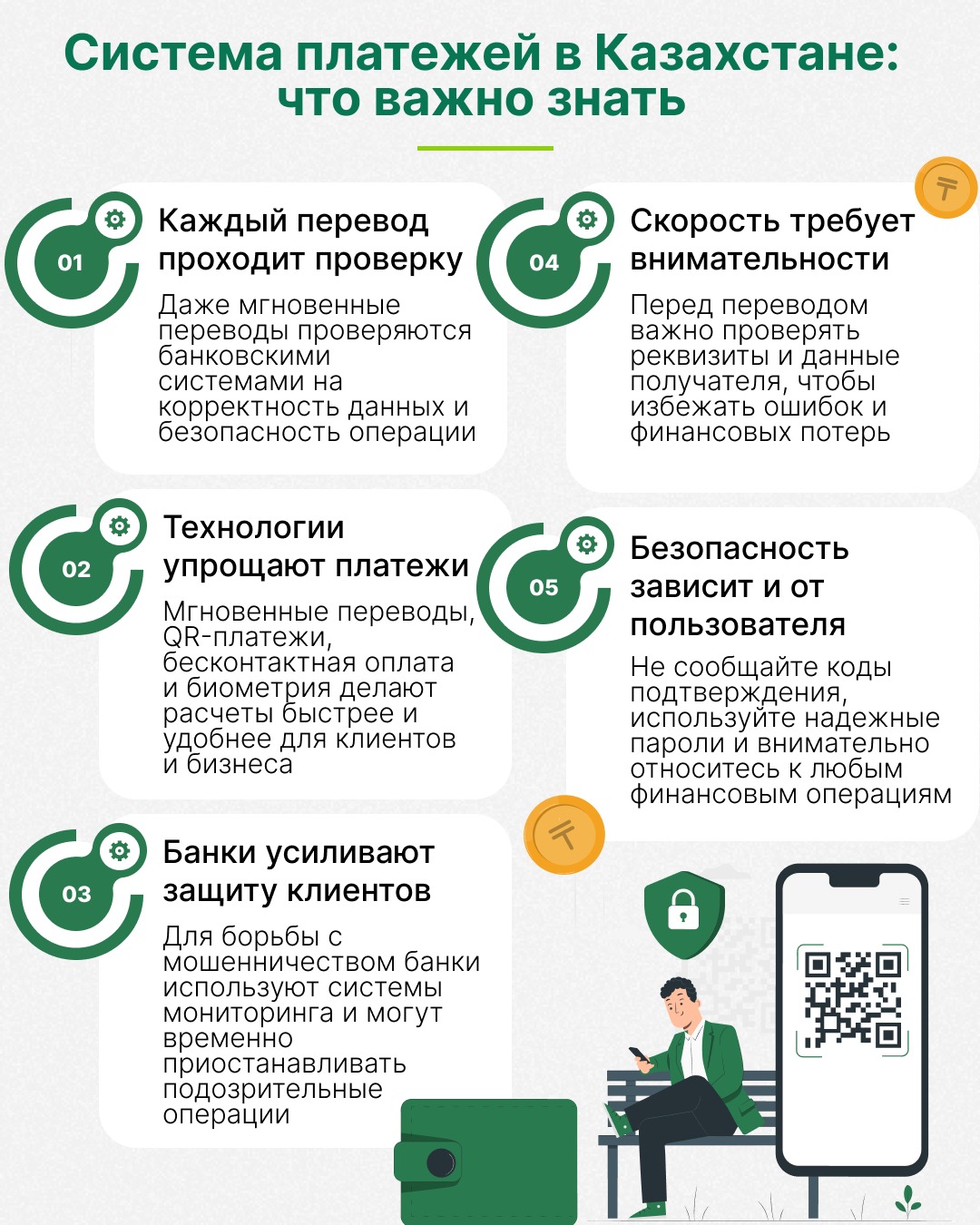

Любой безналичный платеж – это не просто «отправка денег». На самом деле в операции участвуют сразу несколько сторон.

Мы привыкли к тому, что перевод «дошел мгновенно», терминал «пикнул», а приложение показало зеленую галочку. Но за этой простотой скрывается целая система – банки, процессинговые центры, платежные организации, национальная платежная инфраструктура и правила безопасности, которые ежедневно обеспечивают миллионы операций по всей стране.

Например, когда человек оплачивает кофе картой или переводит деньги другу через мобильное приложение, сначала запрос проходит через банк отправителя. Затем информация попадает в платежную систему или межбанковскую инфраструктуру, где проверяются данные, наличие средств, ограничения и безопасность операции. После этого запрос поступает в банк получателя, и только затем деньги отображаются на счете.

При этом сама система сейчас переживает один из самых заметных этапов обновления за последние годы. В Казахстане внедряются новые механизмы мгновенных платежей и переводов, развивается межбанковский QR, а биометрическая идентификация постепенно становится обычной частью финансовой жизни.

В Казахстане основную инфраструктуру безналичных расчетов координирует Национальная платежная Корпорация НБ РК. Именно она развивает национальные платежные системы, взаимодействует с участниками рынка и внедряет новые механизмы переводов и платежей.

Отдельную роль играют международные платежные системы – например, Visa, Mastercard, China Union Pay. Через них проходят операции по банковским картам, особенно если речь идет о международных платежах или покупках за рубежом.

При этом многие переводы внутри страны сегодня уже работают через национальную платёжную инфраструктуру и банковские сервисы напрямую – поэтому деньги часто поступают практически мгновенно, даже между разными банками.

Почему переводы стали мгновенными

Раньше межбанковские операции могли идти часами, а иногда и до следующего рабочего дня. Сейчас пользователи привыкли к моментальному зачислению – и это стало возможным благодаря развитию систем мгновенных платежей.

Смысл таких систем в том, что банки обмениваются информацией практически в режиме реального времени. Если раньше расчеты между финансовыми организациями проводились пакетами и по расписанию, то теперь подтверждение операции происходит почти сразу.

Для пользователя это выглядит очень просто: ввел номер телефона, указал сумму – и деньги уже у получателя. Но внутри системы одновременно проверяются реквизиты, лимиты, доступность счета, признаки подозрительных операций и соответствие требованиям финансового мониторинга.

Именно поэтому иногда перевод может задержаться или потребовать дополнительного подтверждения. Это не всегда сбой — часто это часть системы безопасности. Например, биометрические данные. Еще несколько лет назад биометрия казалась чем-то из футуристических фильмов. Сегодня многие казахстанцы уже подтверждают вход в банковское приложение по Face ID или отпечатку пальца.

Биометрическая идентификация – это способ подтвердить личность человека по уникальным физиологическим данным: лицу, голосу, отпечатку пальца или другим характеристикам.

Для банков это не только удобство, но и способ снизить риск мошенничества. Если раньше злоумышленнику достаточно было узнать пароль или код из SMS, то теперь для подтверждения операции может потребоваться биометрическая проверка.

Особенно активно биометрия развивается в дистанционных услугах. Например, при удаленном открытии счета, оформлении некоторых финансовых продуктов или восстановлении доступа к приложению.

Но важно понимать: биометрия не отменяет остальные правила безопасности. Даже если вход защищен распознаванием лица, мошенники по-прежнему могут пытаться получить доступ к аккаунту через социальную инженерию – уговорить человека самостоятельно подтвердить операцию, назвать код или перейти по поддельной ссылке.

Почему банки все чаще просят подтвердить личность

Многие пользователи замечали: банки стали чаще запрашивать подтверждение операций, обновление данных или дополнительную идентификацию. Иногда это вызывает раздражение, особенно когда перевод срочный.

Но такие требования связаны не только с внутренними правилами банков. Финансовые организации обязаны соблюдать нормы по противодействию мошенничеству, отмыванию денег и финансированию незаконной деятельности.

Поэтому система обращает внимание на нетипичные операции: слишком крупные переводы, необычную географию платежей, частые операции за короткое время или вход с нового устройства.

Если операция кажется подозрительной, банк может временно ограничить перевод, запросить подтверждение личности или даже связаться с клиентом.

Иногда пользователи воспринимают это как неудобство. Но именно такие проверки нередко помогают остановить мошенников еще до списания денег.

Межбанковский QR: когда неважно, клиент какого вы банка

В 2025 году в Казахстане начала работу система мгновенных платежей, созданная для обеспечения быстрых и удобных межбанковских переводов.

Ее задача – сделать переводы между банками максимально быстрыми, удобными и стандартизированными. В перспективе такие системы позволяют переводить деньги по номеру телефона, QR-коду или другим простым идентификаторам без сложных реквизитов.

В настоящее время продолжается ее поэтапное развитие и масштабирование, что позволит пользователям осуществлять переводы по номеру телефона, QR-коду и другим идентификаторам в едином платежном пространстве.

Для пользователей это означает более удобные платежи. Для бизнеса это значит меньше зависимости от одной экосистемы и потенциально более широкую аудиторию клиентов. Это особенно важно для малого бизнеса, которому раньше иногда приходилось держать несколько способов оплаты одновременно под разные банковские приложения клиентов.

Во многих странах подобные механизмы уже стали основой ежедневных платежей. Казахстан также постепенно расширяет функциональность таких сервисов.

Для обычного пользователя изменения могут быть почти незаметны, ведь приложение по-прежнему выглядит привычно. Но внутри инфраструктуры сокращается количество посредников, ускоряется обмен данными и повышается совместимость между банками.

Почему удобство одновременно повышает и риски

Чем проще становятся переводы, тем быстрее действуют и мошенники. Если раньше у человека было время заметить ошибку, например, пока платеж обрабатывался несколько часов, то сейчас деньги могут уйти за секунды. А вернуть их после добровольного подтверждения операции бывает крайне сложно.

Именно поэтому основная угроза сегодня связана уже не столько со взломом технологий, сколько с психологическим воздействием на человека.

Мошенники звонят от имени банка, правоохранительных органов, службы безопасности или даже родственников. Они торопят, пугают, требуют срочно перевести деньги «на безопасный счет» или подтвердить операцию.

Иногда используются поддельные сайты, фальшивые QR-коды, сообщения о «выигрыше» или просьбы срочно оплатить товар через сомнительную ссылку.

Технологии защиты становятся сложнее, но базовое правило остается прежним: если человек сам сообщил коды и подтвердил перевод — остановить операцию бывает очень трудно.

Как защитить свои переводы и платежи

- Несколько базовых привычек помогают снизить риск финансового мошенничества:

- Никому не сообщайте SMS-коды, CVV-код карты и подтверждения из банковского приложения.

- Не переводите деньги на «безопасные счета» – такого механизма не существует.

- Всегда проверяйте адрес сайта и приложение, через которое выполняется платеж.

- Перед оплатой по QR-коду убедитесь, что код не подменен и относится именно к нужному продавцу.

- Используйте биометрическую защиту и сложные пароли для банковских приложений.

- Не подключайтесь к интернет-банкингу через открытый общественный Wi-Fi.

- Если банк внезапно просит срочно подтвердить операцию по телефону, лучше самостоятельно перезвонить по официальному номеру.

- Подключите уведомления обо всех операциях – это поможет быстро заметить подозрительное списание.

- Регулярно обновляйте банковские приложения и операционную систему смартфона.

Казахстанская система платежей сегодня меняется очень быстро. Переводы становятся мгновенными, QR-оплата универсальной, а биометрия – привычной частью банковских сервисов.

Для пользователей это означает меньше очередей, меньше наличных и больше удобства в повседневной жизни. Но одновременно растет и личная ответственность за цифровую безопасность.

Современные финансовые технологии действительно делают жизнь проще. Главное: помнить, что скорость перевода не должна отключать внимательность. Будьте бдительны и повышайте свою финансовую грамотность с Fingramota.kz

Сервис «Вторая рука»: как банковский инструмент помогает защититься от мошенников

Как казахстанцы могут передавать пенсионные накопления в управление частным компаниям

Автострахование: что изменится для водителей с 2026 года

Судебный исполнитель: основные функции и принципы работы

Во что инвестируют казахстанцы и что важно знать перед тем, как вложить деньги

Пенсионные накопления: что изменилось в последнее время и как это влияет на будущую пенсию