Новости

10.10.2024

10.10.2024

4737

4737

Оформление кредита – невероятно важный и ответственный шаг, и недооценивать последствия легкомысленного к нему отношения точно нельзя. Fingramota.kz подготовила гайд для заемщиков, который поможет разобраться в этом сложном вопросе кредитования.

Готовясь взять кредит, всегда держите в голове, что заемные средства – это долг, который вы оплачиваете с немаленькими процентами. Банк – не благотворительная организация, у него свои интересы, и, даже будучи максимально открытым, он ищет для себя исключительно выгоду.

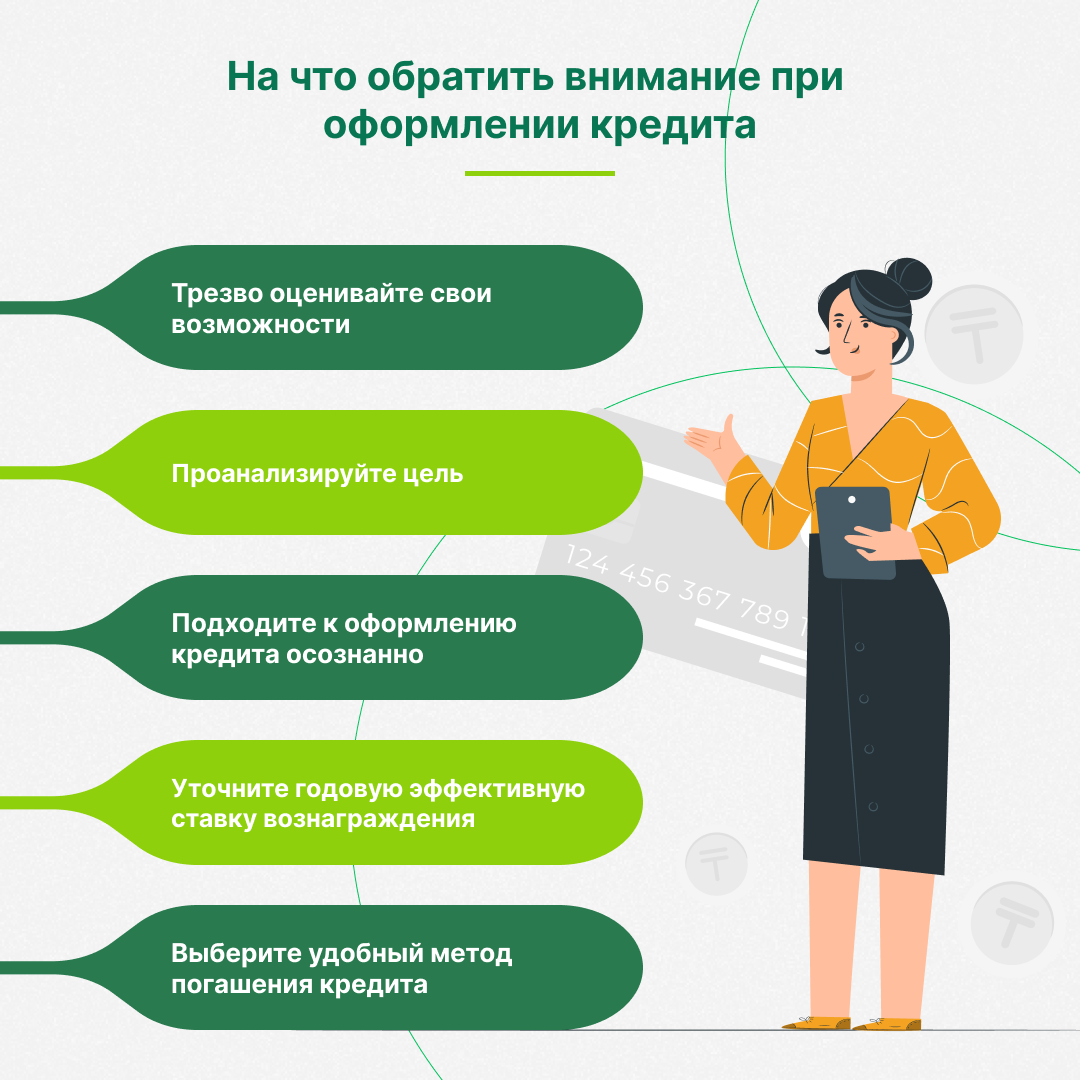

Трезво оценивайте свои возможности

Давайте представим, что ваша зарплата составляет 300 тысяч тенге, а предполагаемый платеж по ипотеке – 270 тысяч на 15 лет. Конечно, официальный банк вам, скорее всего, откажет, но нередко люди после отказа идут в менее проверенные места. И вешают себе неподъемное ярмо на шею, не задумываясь о последствиях. В любом случае, платеж по кредиту не должен превышать 40-50 процентов вашего дохода.

Проанализируйте цель

Дайте себе время на раздумье: действительно ли вам так нужна покупка и оправдывает ли себя цель. Порой займ действительно единственный способ выйти из ситуации – например, вы понимаете, что вам срочно нужна квартира или деньги на дорогостоящее лечение, а государство его не покрывает. Однако порой речь идет об импульсивном решении, и это одна из причин, почему у казахстанцев так много кредитов.

Взвесьте свои возможности и подготовьте подушку безопасности

На первый взгляд финансовая подушка безопасности выглядит полным бредом: вы нуждаетесь в деньгах или покупке, и вам не с руки еще откладывать деньги. Однако в жизни может случиться всякое – потеря работы, непредвиденные большие траты и вообще что угодно. Поэтому обязательно обеспечьте себе финансовую подушку безопасности, чтобы в случае ЧП погашать задолженность вовремя и не портить свою кредитную историю.

Подходите к оформлению кредита осознанно

Итак, вы подумали, решили, что без кредита не обойтись, но это не повод торопиться – банки не исчезнут в одночасье, и так называемая “черная пятница” повторяется в год по несколько раз. Не оформляйте займ в первом же попавшемся банке или организации с громким именем – вполне возможно, что самые выгодные условия вы найдете не у них.

Изучите предложения разных банков, сравните их, почитайте отзывы на разных площадках, и ни в коем случае не доверяйте рекламе. Не стесняйтесь задавать вопросы консультантам, переспрашивайте, если вам что-то непонятно – в конце концов, любой банк заинтересован в ответственных клиентах.

Уточните годовую эффективную ставку вознаграждения

Это очень важный пункт, который нужно изучать отдельно.

Напомним, годовая эффективная ставка вознаграждения или ГЭСВ – сумма всех ваших переплат по кредиту в годовом выражении. Чем она ниже, тем больше выгоды для вас в кредитных условиях. Информацию о ГЭСВ банк обязан сообщать до подписания договора, если этого не происходит, то для это повод задуматься, насколько банк ответственно ведет свои дела.

Подробнее читайте в разделе "Кредиты"

Партнерская ипотека в Казахстане: что нужно знать заемщикам

Что делать, если ваши банковские данные украли?

Автострахование: что изменится для водителей с 2026 года

Льготная ипотека: для кого и на каких условиях?

Депозит, сейф или инвестиции: где гражданам Казахстана выгоднее хранить сбережения

Банк ликвидирован: что делать заемщикам и вкладчикам