Новости

10.12.2025

10.12.2025

5415

5415

Умение держать финансовое равновесие — один из важнейших навыков в современном мире. Поэтому сегодня Fingramоta.kz расскажет, как выстроить устойчивую систему управления деньгами при наличии кредитов и сбережений.

Распространено мнение, что кредиты — это зло, а вот сбережения являются единственно правильным путем. Но в реальности и то, и другое лишь инструменты в умелых руках: нужно не отказываться от одного в пользу другого, а научиться разумно их использовать.

Сбережения создают подушку устойчивости: позволяют пережить неожиданные траты, потерю дохода, кризис. Кредиты же, в свою очередь, помогают ускорить достижение целей или спасают в сложной ситуации (ипотека, займ на образование или бизнес).

Грамотный баланс между ними защищает от долговой спирали и одновременно предотвращает обесценивание денег из-за инфляции. Нужно только не допускать, чтобы кредиты «съедали» весь доход, а сбережения оставались только планами «на потом», не принося никакой реальной пользы.

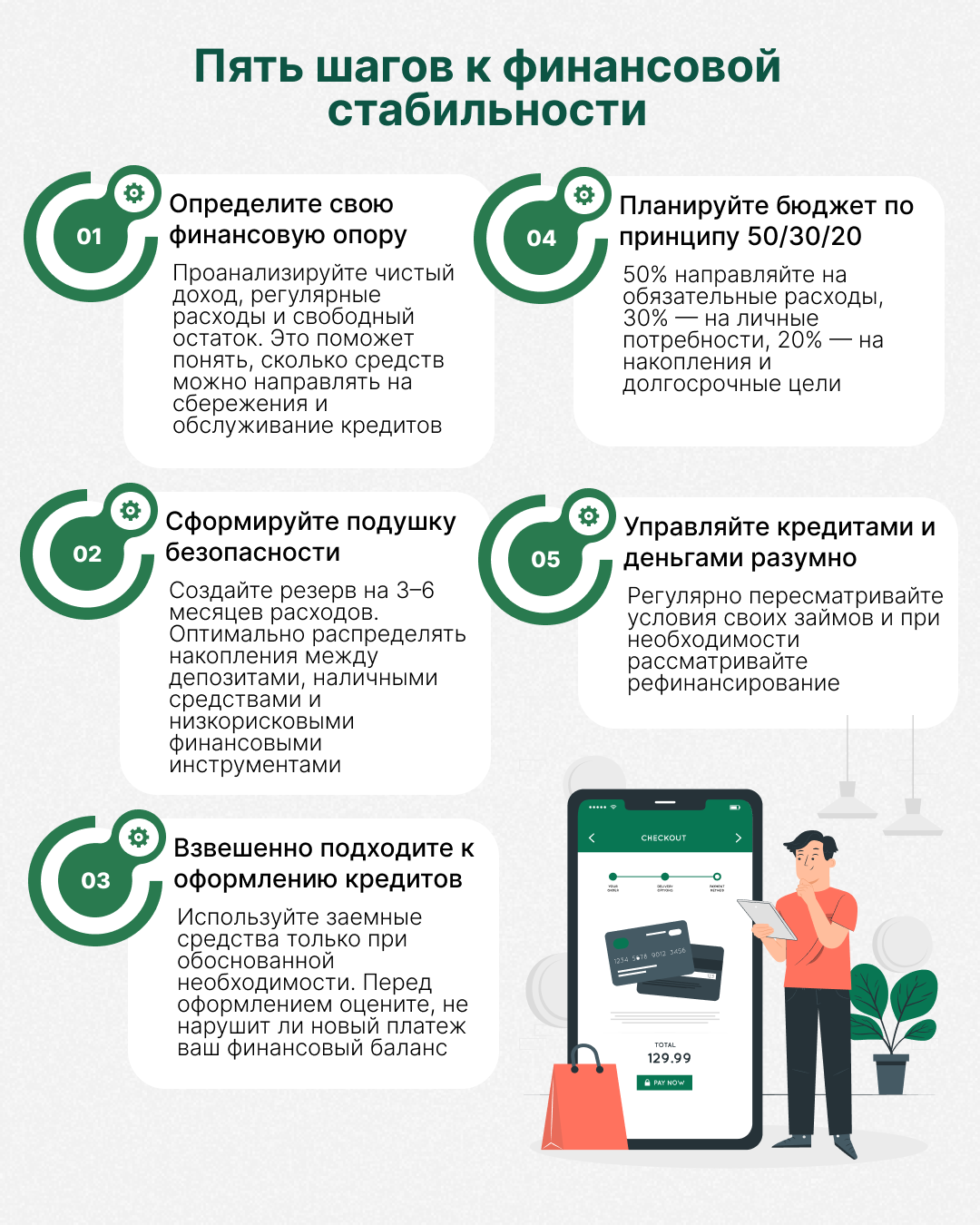

Шаг первый: рассчитайте финансовую точку опоры

Для начала важно понять, сколько вы реально зарабатываете, тратите и можете откладывать. Для расчета учитывайте свой чистый доход, фиксированные расходы (аренда или ипотека, коммунальные, проезд), переменные расходы (еда, одежда, медицина, развлечения), периодические расходы (отпуск, подарки, налоги). Это нужно для того, чтобы определить свободный остаток или сумму, которую можно распределять между накоплениями и кредитами.

Можете ориентироваться на такие показатели: сбережения — 10–20% дохода, платеж по кредитам — не более 30–35%. Представим, что доход семьи составляет 500 000 тенге:

фиксированные, переменные и периодические расходы — примерно 275 000 тенге;

сбережения — не менее 75 000 тенге;

кредиты — максимум 150 000-170 000 тенге.

Шаг второй: ни в коем случае не игнорируйте создание подушки безопасности — это ваш главный инструмент защит

Главный плюс финансовой подушки — она защищает от ситуации, когда приходится брать кредиты «от безысходности» на лечение, ремонт, внезапные траты. Ее минимальный объем должен покрывать три месяца расходов, оптимальный — шесть. Для безопасности храните сбережения в разных вариантах: на депозитах с возможностью частичного снятия, в наличных и в инвестициях.

Есть разные варианты распределения сбережений: при консервативном вы можете переводить 60 000 от свободных 100 000 тенге на тенговый депозит, 20 000 — на валютный, а еще 20 000 хранить в сейфе. Если вы изучили инвестиции, то можете выбрать сбалансированный вариант: 40 000 тенге на депозиты, 50 000 обменять на акции и государственные ценные бумаги, а 10 000 убирать наличными в сейф.

Определите, какие кредиты вам действительно нужны

Не каждый кредит нужно считать шагом к долговой яме, но без стратегии он принесет вам только вред. Поэтому перед оформлением задумайтесь, к какой группе относится планируемый займ. Допустимые причины — покупка жилья, образование, открытие или расширение бизнеса, крупные ремонтные расходы. Рискованные причины — приобретение брендовых вещей и дорогой техники «для статуса», подарки, отпускные туры.

Готовясь брать кредит, задайте себе три вопроса:

- Нужна ли мне эта покупка сейчас?

- Есть ли более выгодная альтернатива — например, начать копить конкретно на эту покупку?

- Не нарушат ли платежи по кредиту мой финансовый баланс?

Шаг четвертый: четко распределяйте доходы

Есть классический и доказавший свою эффективность вариант — «правило 50/30/20». 50% от вашего дохода идет на обязательные расходы (платежи за ипотеку или аренду жилья, еда и транспорт), 30% на развлечения (походы в кафе, кино, театр) и 20% на накопления. Отталкиваясь от все тех же 500 000 тенге: 50 000 пускаем на обязательные расходы, 30 000 — на развлечения, 20 000 — на накопления.

Подробнее читайте в разделе "Планируем бюджет"

Автострахование: что изменится для водителей с 2026 года

«Заплати сначала себе»: почему это правило работает не для всех

Что делать и куда обращаться, если вас беспокоят коллекторы?

Ошибочный перевод, что делать: пошаговая инструкция

Как уберечь свой гаджет от кибератак мошенников

Автоподставы: как работают мошенники на дорогах и почему страховка может стать вашей защитой