Планируем бюджет

1.03.2021

1.03.2021

Очень часто бывает, что среднестатистическая семья живет, можно сказать, от зарплаты до зарплаты и «расходы» превышают «доходы». Как вырваться из этого замкнутого круга и научиться правильно формировать свой семейный бюджет?

Давайте попробуем оптимизировать свои расходы вместе с Fingramota.kz.

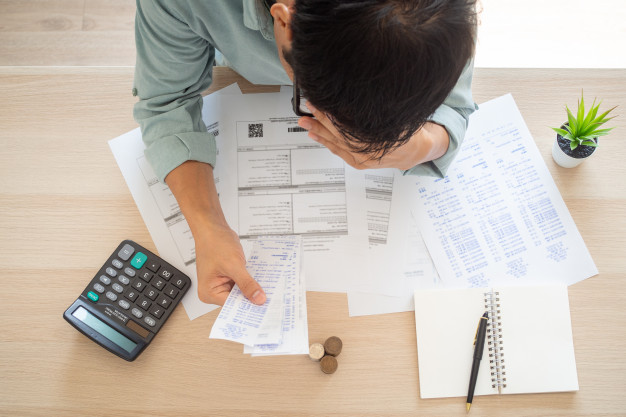

«Ведите таблицу учета доходов и расходов»

Ведение семейного бюджета – это основа финансовой дисциплины каждой семьи. Финансовый план необходим для контроля доходов и расходов, благодаря которому вы сможете не только сэкономить, но и приумножить свои деньги. И, конечно же, обезопасить себя от финансовых рисков и кризисов в будущем.

Чтобы понять, куда уходят деньги, в первую очередь необходимо составить финансовую таблицу семьи, в которой вы укажете доходы и расходы. Таблица расходов прольет свет на спонтанные покупки и поможет объективно оценить те категории расходов, на которых вы смогли бы сэкономить.

Возьмите в привычку ежедневно записывать все свои доходы и расходы. В век цифровых технологий и постоянного использования смартфонов, доступно множество бесплатных программ для «финансового планирования». Данные программы помогут вам контролировать расходы и правильно распределять семейный бюджет.

Вносите в таблицу все обязательные расходы и планируемые покупки: оплату за коммунальные услуги, питание, проезд и другое. Внесите все будущие события, которые, по вашему мнению, повлекут расходы, с указанием предположительных сумм. Постарайтесь максимально полно и честно составить картину своих расходов и покупок на ближайшее время.

«Сократите расходы»

Как вы заметили в Таблице финансового плана, большая часть доходов уходят в основном на покупку продуктов питания, бытовые расходы и обязательства перед финансовыми организациями, если таковые имеются.

Оптимизируйте текущие расходы. Систематизируйте траты на продукты питания и бытовые расходы. Приобретите скидочную или бонусную карту магазина, который вы посещаете чаще всего. Обычно держатели таких карт имеют скидку на покупку от 3 до 20%. Также выгодно расплачиваться платежными картами, где есть кешбэк (возврат процентов от суммы покупок).

Ведите здоровый образ жизни. Прогулка на свежем воздухе и здоровое питание поддержат ваше физическое и эмоциональное состояние. Что также является профилактикой от всяких болезней и поможет сэкономить на лекарственных препаратах.

Ищите более выгодные тарифные планы. Возможно, тарифы на интернет и мобильную связь, которыми вы пользуетесь давно устарели. Проанализируйте пакет услуг операторов связи и выберите наиболее выгодные для вашей семьи.

Превратите свое хобби в новый источник дохода. К примеру, вы любите фотографировать. Не обязательно быть профессиональным фотографом, чтобы продавать свои снимки. Вы можете зарегистрироваться на одном из фотостоков, размещать фотографии и получать определённую плату за каждый скаченный снимок.

Деньги, которые вы смогли сэкономить, является вашей чистой прибылью. Вы можете их инвестировать, к примеру: положить на депозит. И помните, что всегда должна быть «подушка безопасности».

Создайте «подушку безопасности»

Неприкосновенный запас, подушка безопасности, деньги «на черный день» - названия разные, но суть одна. «Запас на всякий случай» должен состоять минимум из 6-ти месячного расхода, а еще лучше из вашего годового бюджета.

Зачем нужна подушка безопасности? Финансовая подушка безопасности – это накопленная сумма сбережений, при которой можно прожить определённое время, в случае если лишились основного источника дохода. Имея подобный «неприкосновенный запас» вы обретете уверенность в завтрашнем дне. За примером далеко ходить не надо, многие люди в период пандемии испытывали трудности с деньгами, так как лишились работы или их деятельность оказалось временно под запретом.

Еще один положительный момент – как говорят, деньги к деньгам. Дисциплинированность и бережное отношение к деньгам послужат в будущем вам хорошую службу.

Накопив на «подушку безопасности» поставьте себе цель - и копите на них. Определите срок для достижения поставленных целей. Срок может быть как краткосрочным, так и долгосрочным. К примеру: для приобретения движимого или недвижимого имущества. Финансовый план вам поможет отследить ваше продвижение к цели, корректировать при необходимости расходы и мотивировать вас.

Метод финансового планирования «50-20-30»

Данный метод предполагает следующее распределение ежемесячного дохода:

Пожилые граждане в зоне риска: как распознать мошенничество под видом сетевого бизнеса

Автострахование: что изменится для водителей с 2026 года

Кредиты при разводе: как распределяются обязательства

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ошибочный перевод, что делать: пошаговая инструкция

Обратная связь: ответы на часто задаваемые вопросы в октябре