Кредиты

27.01.2020

27.01.2020

Анализ обращений граждан к финансовому регулятору показывает, что зачастую первопричиной проблем заемщиков с банками становится их невнимательность и пренебрежение к договору банковского займа. Не изучая условия договора банковского займа, заемщик не осознает всю серьезность возможных последствий неисполнения обязательств по нему.

Проблемы всегда проще предупредить, чем устранять последствия. Поэтому ниже приводим инструкцию для потенциальных заемщиков с рекомендациями и информацией о нововведениях в порядке заключения договора банковского займа.

Дополнительные требования к порядку заключения договора банковского займа вступят в действие с 1 апреля 2020 года.

Будьте внимательнее, подписывая любой договор!

Изучать внимательно документ, прежде чем подписать, – это правило незыблемо. Ведь подписывая договор банковского займа, заемщик автоматически соглашается с его условиями, в том числе и с действиями банков по взысканию просроченной задолженности.

Национальным Банком Казахстана в 2019 году в целях обеспечения возможности получения заемщиком полной информации об основных условиях получаемого займа до заключения договора банковского займа введены дополнительные требования к порядку заключения договора банковского займа, которые вступят в действие с 1 апреля 2020 года.

Указанным порядком в целях совершенствования прозрачности условий банковских договоров с 1 апреля 2020 г. предусмотрена утвержденная форма памятки для заемщика - физического лица, которая будет предоставляться заемщику в период преддоговорной работы банка с потенциальными клиентами с информацией об условиях кредита, ответственности заемщика.

Итак, с 1 апреля 2020 года обращаем внимание на:

· Памятку для заемщиков.

Заемщику еще до заключения договора банковского займа должна предоставляться ПАМЯТКА по новой установленной форме. Помимо информирования об условиях займа в этом конкретном банке, она позволит сравнивать их с условиями займов других банков. То есть можно пройтись по банкам, собрать памятки и в спокойной обстановке их оценить, сравнить и выбрать наиболее подходящие условия и банк.

Новая форма памятки должна содержать:

· сумму и валюту займа;

· срок займа;

· количество платежей;

· вид ставки вознаграждения (фиксированная или плавающая), размер ставки вознаграждения в годовых процентах либо в фиксированной сумме;

· размер ставки вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении;

· наименование и размеры комиссий и иных платежей, связанных с выдачей и обслуживанием займа;

· общую сумму к погашению;

· итоговую сумму вознаграждения;

· размер неустойки (штрафа, пени) за несвоевременное погашение основного долга и вознаграждения;

· иные виды штрафов, пени согласно условиям договора банковского займа (в том числе за нецелевое использование займа, несвоевременное оформление договоров страхования и так далее);

· необходимость заключения договора страхования и сроки его пролонгации;

· контактные данные банка (номера телефонов, адрес электронной почты, адрес сайта банка).

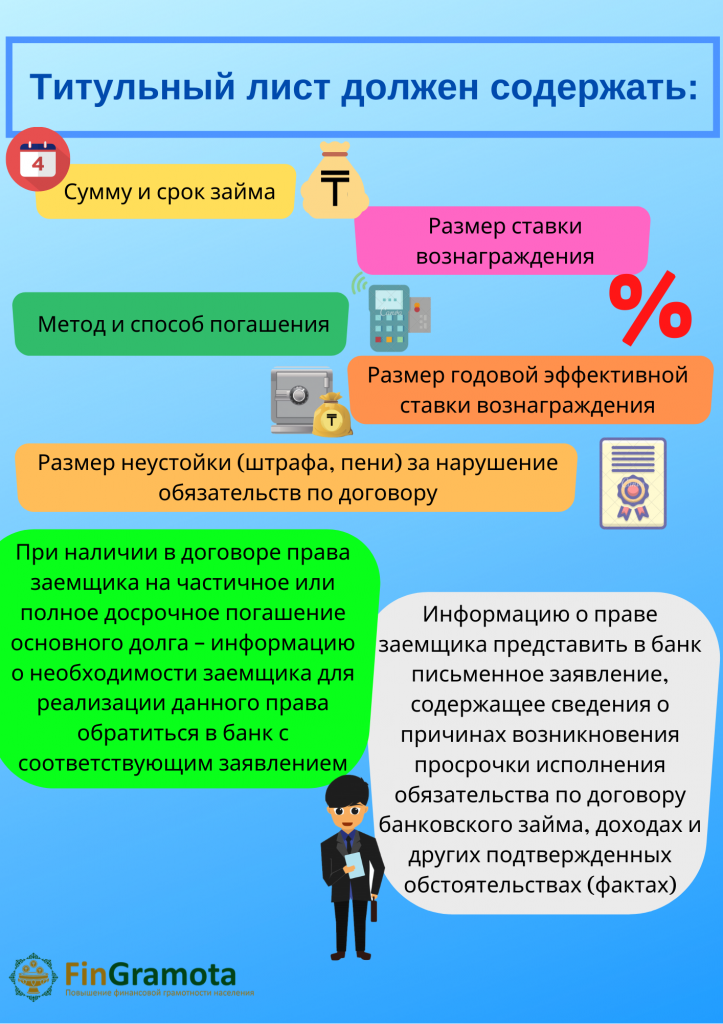

· Титульный лист.

К договору банковского займа должен прилагаться титульный лист. Его формат также един для всех банков. Текст договора будет излагаться после титульного листа. В случае изменения условий займа банк обязан будет предоставить заемщику новый титульный лист.

Что еще важно знать?

График погашения займа и титульный лист будут предоставляться заемщику при предоставлении очередной части займа в рамках кредитной линии, выданного на основании договора банковского займа или заявления клиента.

Что касается займов (траншев), выданных в рамках соглашения об открытии кредитной линии, заемщику способом, предусмотренным договором, будет предоставляться информация о сумме полученного займа (займов), размере ставок вознаграждения; сроках погашения займа (займов), датах платежей, наименовании и размерах комиссий и иных платежей, связанных с выдачей и обслуживанием займа (при наличии).

Из чего следует, что заемщикам при заключении договора банковского займа, в том числе до его подписания, с 1 апреля 2020 года будет предоставляться подробная информация об условиях займа.

Клиент должен быть в курсе

В рамках защиты прав заемщиков - физических лиц дополнительно установлено ОГРАНИЧЕНИЕ на заключение банками договоров банковского займа С ОТСЫЛОЧНЫМИ НОРМАМИ НА ВНУТРЕННИЕ ДОКУМЕНТЫ БАНКА, которые могут изменяться в период срока действия договора в одностороннем порядке и которые, как правило, недоступны заемщикам. Данное ограничение направлено на устранение ранее существовавшей проблемы, когда банки изменяли в своих внутренних документах условия, связанные с выдачей или обслуживанием банковского займа, а заемщики не имели возможность ознакомиться с ними. Теперь с 1 января 2020 года банки при изменении любых условий по займу во внутренних банковских документах должны ознакомить клиента, отразив их в соответствующих договорах с клиентом.

Помните:

Со стороны государства всегда принимаются меры, направленные на защиту прав и интересов граждан. В этих целях совершенствуется законодательство, оптимизируются условия оказания финансовых услуг и требования к поставщикам финансовых услуг. Но только сам заемщик может защитить себя от негативных последствий, если будет соблюдать рекомендации по тщательному изучению и анализу условий предлагаемого займа и взвешенно подходить к вопросу подписания договора банковского займа в зависимости от его условий.

Более подробно с порядком заключения договора банковского займа, в том числе требованиями к содержанию, оформлению, обязательным условиям договора банковского займа, формам графика погашения займа и памятки для заемщика – физического лица можно будет ознакомиться в Эталонном контрольном банке нормативных правовых актов Республики Казахстан (http://zan.gov.kz/client/#!/md/137596/rus).

Европротокол: упрощенный процесс возмещения ущерба

Налоги для самозанятых: что нужно знать?

«Кредит до зарплаты»: что изменилось в условиях предоставления таких микрозаймов

Как правильно пользоваться виртуальными картами для покупок

Банкротство физических лиц в Казахстане: как работает и кому это нужно

Ошибочный перевод, что делать: пошаговая инструкция