В Казахстане вступили в силу законодательные новшества. Во-первых, были значительно расширены полномочия банковского омбудсмана. Во-вторых, впервые в нашей стране создан институт микрофинансового омбудсмана.

Fingramota.kz рассказывает подробнее.

В июне 2024 года Главой государства подписан закон РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании, защиты прав заемщиков, совершенствования регулирования финансового рынка и исполнительного производства». Данный документ разработан Агентством РК по регулированию и развитию финансового рынка в целях защиты прав казахстанских заемщиков.

В реализацию закона регулятор в августе разработал:

- Правила избрания, досрочного прекращения и осуществления деятельности банковского омбудсмана;

- Правила избрания, досрочного прекращения и осуществления деятельности микрофинансового омбудсмана.

Эти поправки вступили в силу 21 декабря 2024 года.

Таким образом заемщики, у которых возникли споры с банками или микрофинансовыми организациями, при невозможности найти компромисс с кредитными организациями, могут решить свои вопросы с банковским или микрофинансовым омбудсменами.

Кто такой банковский омбудсман?

Банковский омбудсман – это независимое в своей деятельности физическое лицо, и по закону банки обязаны исполнять его решения. В настоящее время он решает споры по договорам ипотечного займа между заемщиками-физлицами и банками, не доводя их до суда. Полномочия омбудсмана прописаны в Законе РК «О банках и банковской деятельности в Республике Казахстан».

В офисе банковского омбудсмана граждане могут получить консультацию по всем видам займов, банковским продуктам. Таким образом банковский омбудсман выступает посредником, который помогает заемщикам и банкам найти компромисс. Он поможет, если банк нарушит условия договора ипотечного займа или закон. Например, банк повысил процент по ипотеке, из-за чего вырос ваш ежемесячный платеж. Или проконсультирует по вопросам просрочки по кредиту, подскажет алгоритм действий в нелегкой финансовой ситуации, в том числе связанной с оформлением мошеннических кредитов, и другое.

Как расширились его полномочия?

Об этом рассказал банковский омбудсман Дархан Нурпеисов. По его словам, с февраля 2011 года по 21 декабря 2024 года полномочия банковского омбудсмана ограничивались урегулированием разногласий исключительно по ипотечным займам, то есть займам, обеспеченным залогом. Такое решение было связано с проблемами тех лет: после кризиса 2008 года заемщики столкнулись с ростом курса доллара, что затруднило выполнение ими кредитных обязательств. Кроме того, наблюдался значительный спад цен на недвижимость, при продаже которой заемщики не могли полностью рассчитаться с банками.

«Однако в последние годы, благодаря введению регуляторных мер и реализации государственной программы рефинансирования ипотечных жилищных займов, количество проблемных ситуаций с ипотечным кредитованием сократилось. Это отразилось и на статистике: доля обращений по ипотечным займам составляла не более 30% от общего числа запросов, тогда как основная часть жалоб касалась потребительских беззалоговых кредитов. В таких случаях заемщики могли получить только консультации, поскольку их дела не подпадали под нашу компетенцию», - объясняет Дархан Нурпеисов.

С учетом этого, Агентство по регулированию и развитию финансового рынка решило расширить компетенцию банковского омбудсмана на разногласия, возникающие из всех видов договоров банковского займа. Это включает ипотечные договоры, договоры автокредитования и потребительские займы граждан.

Таким образом, с 21 декабря 2024 года банковский омбудсман уполномочен рассматривать разногласия по всем договорам банковских займов физических лиц с правом принятия обязательных решений для банков и коллекторских организаций, которым был уступлен договор займа.

При этом банковский омбудсман рассматривает обращения исключительно на досудебной стадии. Если судебное решение уже вынесли, есть исполнительная надпись или подан иск, такие обращения не подлежат рассмотрению и не могут быть приняты в работу.

«Расширение компетенции банковского омбудсмана обеспечит более широкий доступ потребителей банковских услуг к урегулированию их разногласий, что повысит доверие клиентов к банковской системе. Ожидается увеличение количества разрешенных разногласий между банками и их клиентами на досудебной стадии, что снизит социальную напряженность. Кроме того, уменьшится нагрузка на финрегулятор и судебные органы благодаря снижению количества поступающих к ним обращений», - говорит Дархан Нурпеисов.

Кроме того, значительное количество банковских клиентов будут освобождены от длительных и затратных судебных процессов, поскольку услуги банковского омбудсмана являются бесплатными.

Какие обращения банковским омбудсман не рассматривает?

Не стоит обращаться к банковскому омбудсману, если у заемщика отсутствует письменное доказательство его обращения в банк. Омбудсман также не рассматривает обращения граждан, которые приняты к рассмотрению судом или по которым имеется судебный акт, вступивший в законную силу. Либо же направленные повторно при отсутствии новых обстоятельств дела.

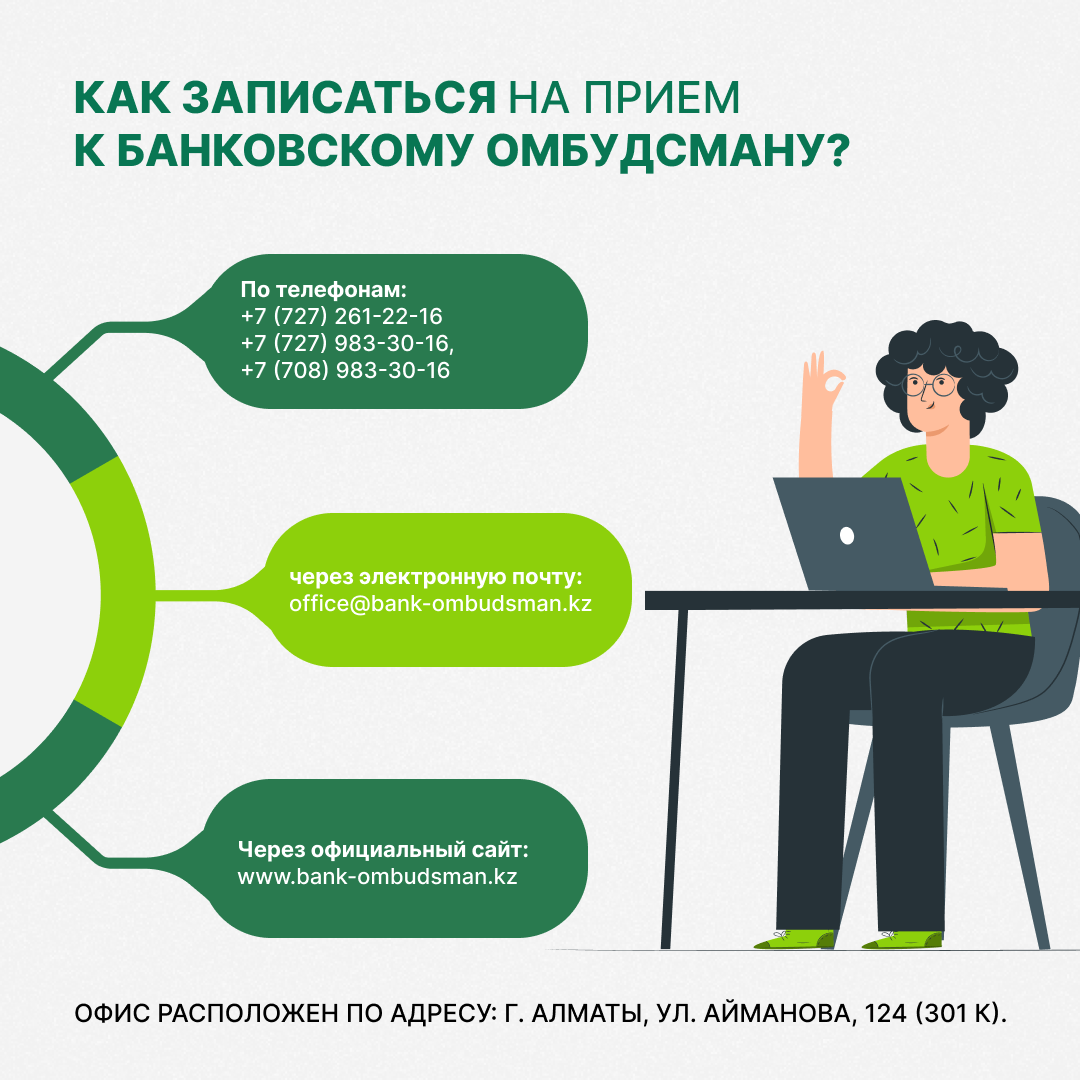

Как записаться на прием к банковскому омбудсману?

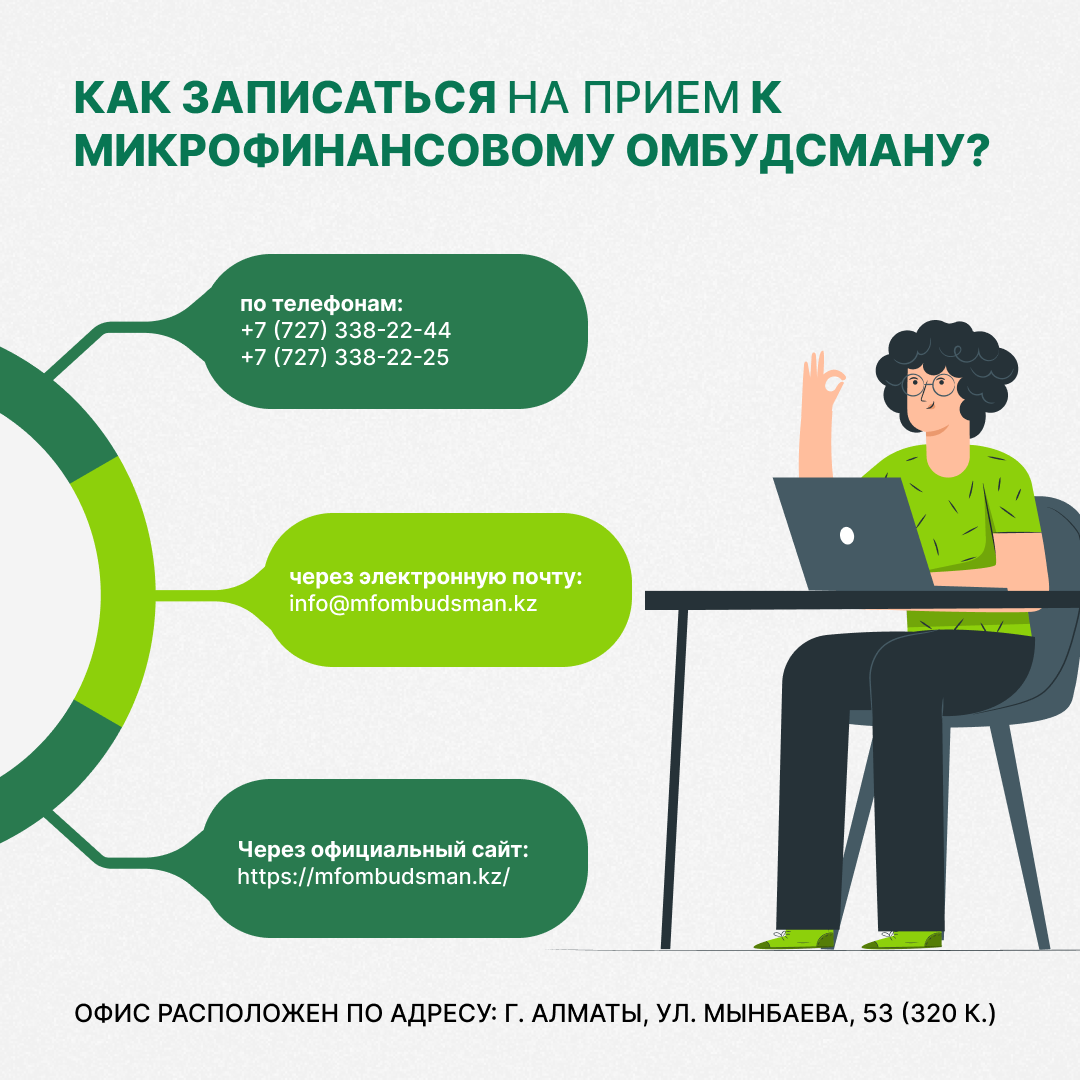

Можно обратиться в офис банковского омбудсмана по адресу: г. Алматы, ул. Айманова, 124, офис 301, предварительно на прием по телефонам: +7 (727) 261-22-16, +7 (727) 983-30-16, +7 (708) 983-30-16 или через электронную почту: office@bank-ombudsman.kz.

Также можно записаться на прием к банковскому омбудсману через его официальный сайт по ссылке: https://www.bank-ombudsman.kz/ndoc. Здесь, на главной странице, расположены три опции: «Подать обращение», «Записаться на прием», «Оставить отзыв».

Отметим, что в случае необходимости банковский омбудсман может рассматривать обращения с выездом на место, а также проводить встречи в онлайн-режиме.

Кто такой микрофинансовый омбудсман?

Это независимое в своей деятельности физлицо, посредник между заемщиками и организациями, осуществляющими микрофинансовую деятельность (МФО), который будет решать все возникающие вопросы в рамках договоров о предоставлении микрокредита. К микрофинансовому омбудсману могут обращаться только клиенты МФО – физлица, и помощь его тоже будет бесплатной. Микрофинансовым омбудсманом в Казахстане является Назгуль Естеусизова.

Перед микрофинансовым омбудсманом поставлены задачи по обеспечению защиты прав клиентов микрофинансовых организаций и содействию в разрешении споров между заемщиками и микрофинансовыми организациями, коллекторскими агентствами. Решение микрофинансового омбудсмана обязательно для исполнения микрофинансовой организацией и коллекторским агентством.

Какие обращения микрофинансовый омбудсман не рассматривает?

Микрофинансовый омбудсман не станет рассматривать обращения:

- принятые к рассмотрению судом или по которым имеется судебный акт, вступивший в законную силу;

- по которым заемщик не предоставит письменное доказательство его обращения в МФО лицу, которому уступлено право (требование) по кредитному договору, с целью урегулирования возникшей ситуации;

- направленные повторно при отсутствии новых обстоятельств дела.

Подробнее читайте в разделе "Кредиты"

30.12.2024

30.12.2024

10176

10176