Кредиты

12.02.2025

12.02.2025

Кредит выручает, когда срочно нужны деньги. Но он же может стать источником проблем, если просрочить выплаты. Что делать, если у вас нет возможности вовремя погасить долг? Какие последствия может повлечь несвоевременная выплата платежей по кредиту, как такое может сказаться на дальнейшем кредитовании и на кредитной истории?

Fingramota.kz расскажет подробнее о процессе реструктуризации займов в случае просрочки по платежам банковского займа или микрокредита.

Как реструктуризация займа может помочь заемщикам банков и МФО?

Для урегулирования просроченной задолженности в октябре 2021 года законодательно был введен единый и обязательный досудебный порядок урегулирования банками и МФО просроченной задолженности физических лиц.

С 2021 года единый порядок позволил изменить условия договоров 1,7 млн заемщикам, из них за 2024 год кредиторами проведена реструктуризация займов более 420 тыс. заемщиков (189 тыс. заемщиков банков, 231 тыс. заемщиков МФО).

Так согласно порядку, банки и МФО обязаны уведомить заемщика о возникшей просрочке в течение 10 календарных дней с момента ее наступления. Такой срок уведомления был установлен с июня прошлого года. В соответствии с новым законодательством срок уведомления кредитором заемщика о возникшей просрочке сокращен с 20 до 10 дней.

Что должно быть в уведомлении от банка или МФО?

В уведомлении кредиторы должны проинформировать граждан о необходимости внесения платежей с указанием точного размера возникшей просроченной задолженности, их праве обратиться в банк или МФО и последствиях невыполнения своих обязательств по кредитам и микрозаймам.

Запомните! При смене местожительства или номера мобильного телефона, обязательно необходимо уведомить своего кредитного менеджера. Очень важно информировать банк или МФО о смене контактных данных.

Права заемщика

Заемщик в течение 30 календарных дней с даты наступления просрочки вправе обратиться к кредитору для реструктуризации займа с письменным заявлением, а также через объекты цифровизации либо иным способом, который прописан в кредитном договоре.

Для повышения эффективности досудебного порядка урегулирования проблемной задолженности граждан в прошлом году Агентством были установлены новые требования к банкам и МФО!

Так, если в законе от 1 октября 2021 года заемщик мог обратиться в банк или МФО с заявлением на урегулирование просроченной задолженности в течение 30 дней, то с января нынешнего года нормативный правовой акт позволяет обратиться с заявлением на изменение условий договора займа, в том числе, по истечении 30 календарных дней с даты возникновения просрочки.

Т.е. заемщик строго не привязан к дате просрочки и может обратиться к кредитору за урегулированием долга в любой удобный момент. Новые правила также позволяют подать заявление о внесении изменений в условия договора банковского займа через мобильное приложение банка.

Запомните! Необходимо фиксировать факт обращения к кредитору.

Что заемщик должен указать в заявлении?

В заявлении указывается причина возникновения просрочки, как например снижение доходов или потеря работы; серьезное заболевание или инвалидность; декретный отпуск; форс-мажорные обстоятельства (пожар, кража имущества и т. д.). Указав причины, подтвердите все документально.

Также в заявлении вы можете указать и варианты возможной реструктуризации. Такие действия помогут снизить шансы избежать штрафов, ухудшения кредитной истории и судебного взыскания.

Запомните! Виды реструктуризации займа:

Заемщик вправе самостоятельно реализовать имущество во внесудебном порядке в течение трех месяцев. Если же есть решение суда, то заемщик также может самостоятельно реализовать жилье в течение трех месяцев.

Кредитор в течение 15 календарных дней должен предоставить ответ на заявление заемщикам. При этом, недостижение соглашения по условиям реструктуризации в течение 30 календарных дней с даты получения предложений кредитора по изменению условий договора кредитования, будет считаться отказом в урегулировании.

Какие новые требования установлены к банкам и МФО?

Банки и МФО не могут требовать с заемщика единовременного погашения просроченной задолженности либо ее части для рассмотрения вопроса реструктуризации кредита.

На практике, для предоставления нового графика платежей по кредиту, большинство банков и МФО требовали от заемщика внести сначала взнос в размере 20-30% от суммы задолженности и только после этого приступали к решению вопроса о реструктуризации. Теперь эта практика отменена.

Запомните! В форме уведомления заемщика о возникшей просрочке указывается полная сумма просроченной задолженности по основному долгу, а также начисленное вознаграждение. К тому же, уведомление должно содержать и сумму неустойки (пени) начисленной за нарушение обязательств по возврату основного долга и (или) уплате вознаграждения.

В какие дни и в какое время кредитор может общаться с заемщиком?

Агентством были приняты нормы, которые регламентируют порядок оповещения заемщика о просрочке. Теперь работник банка может оповещать клиента, имеющего просрочку по кредиту в период с 8.00 до 21.00 часов в будние дни по месту жительства либо месту нахождения заемщика, либо месту регистрации заемщика, либо в помещении банка (филиала), не более трех раз в неделю и не более одного раза в будний день.

Не более трех раз в период с 8.00 до 21.00 часов в будние дни и не более двух раз в период с 9:00 до 19:00 в выходные и праздничные дни посредством телефонных переговоров по инициативе банка.

Взаимодействие банка с третьим лицом, допускается в целях установления места нахождения и (или) контактных данных заемщика для урегулирования и (или) погашения просроченной задолженности.

Аналогичные нормы установлены и для коллекторских агентств.

Для МФО нормы взаимодействия с заемщиком начнут действовать с 27 февраля т.г. путем телефонных переговоров не более одного раза в период с 9.00 до 21.00 часов в будний день.

Что делать заемщику, если не удалось найти решение с кредитором?

Если кредитор и заемщик не смогли найти взаимоприемлемого решения, в этом случае заемщик может обратиться в банковскому или микрофинансовому омбудсману.

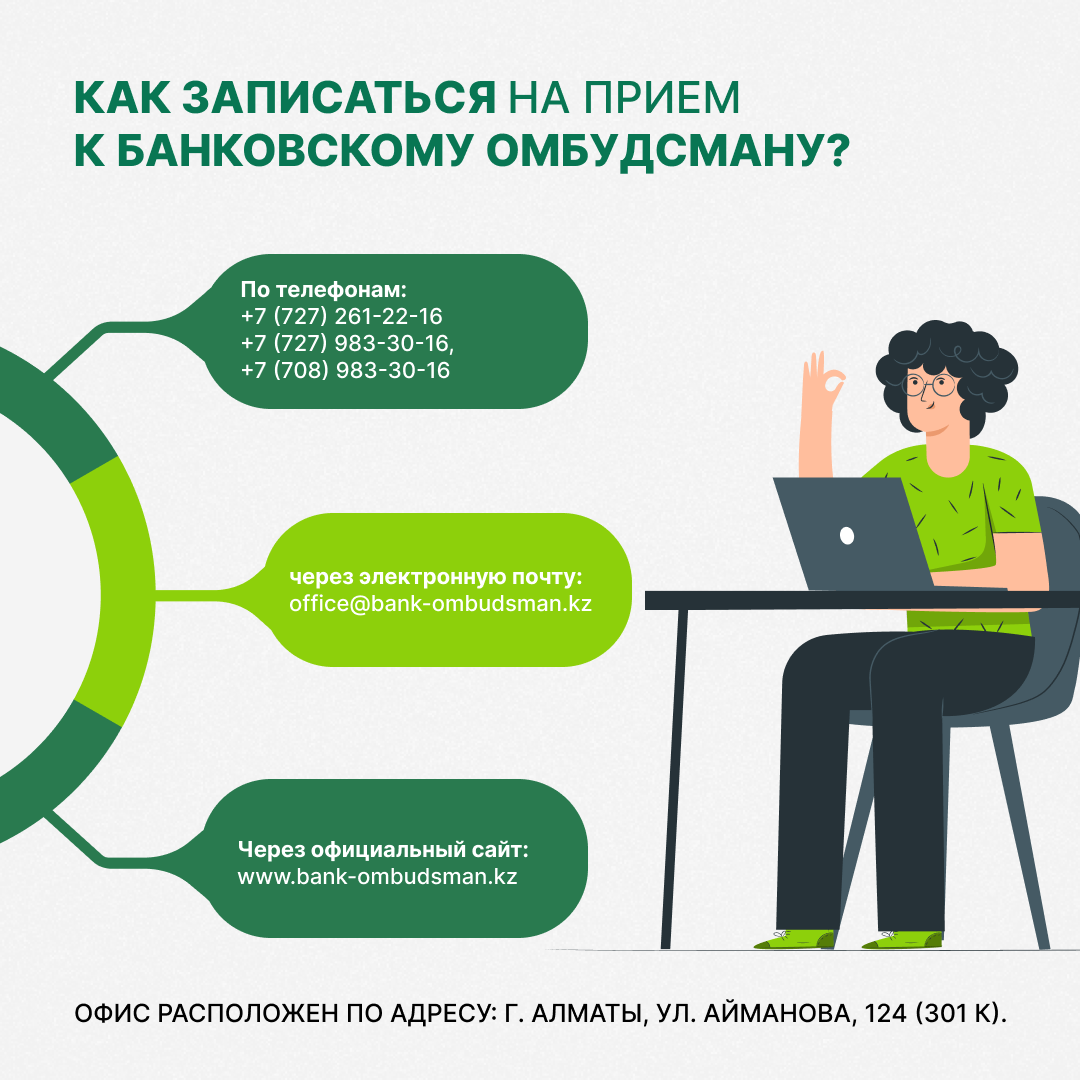

Банковским омбудсманом является Нурпеисов Дархан Кадырбаевич. С 21 декабря 2024 года полномочия банковского омбудсмана были расширены. Основная задача омбудсмана – досудебное урегулирование финансовых споров между заемщиками и кредиторами. Он рассматривает споры казахстанцев по всем займам, в том числе потребительским. Прежде омбудсман участвовал в решении споров только по договорам ипотечного займа между заемщиками-физическими лицами и банками.

Омбудсман не рассматривает обращения, принятые к рассмотрению судом и/или по которым имеется судебный акт, вступивший в законную силу, а также направленные повторно при отсутствии новых обстоятельств дела.

Банковский омбудсман имеет Колл-центр, номер телефона WhatsApp, электронную почту и сайт https://www.bank-ombudsman.kz/. Офис омбудсмана расположен в г. Алматы.

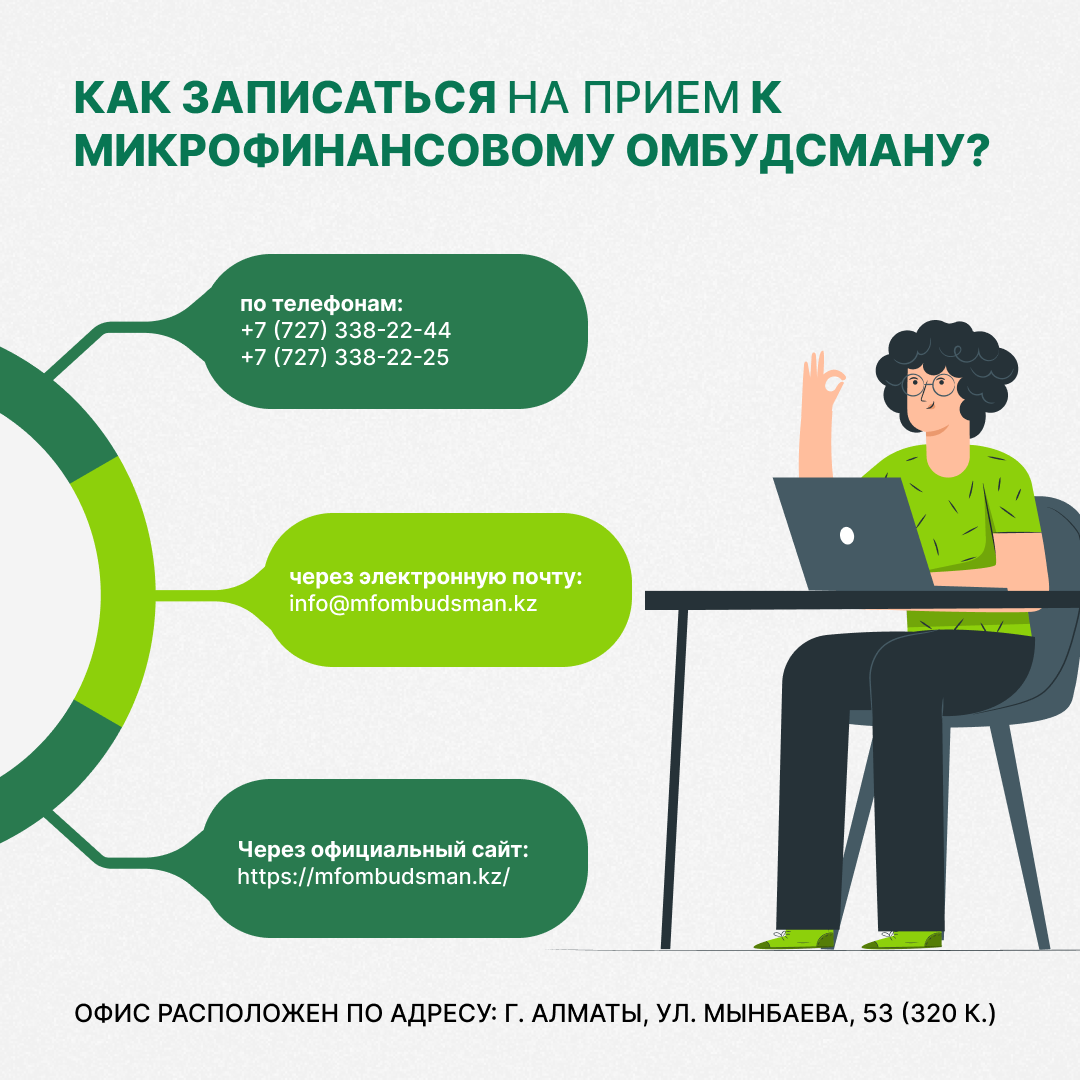

Микрофинансовым омбудсманом избрана Естеусизова Назгуль Карасовна. До избрания микрофинансовым омбудсманом являлась Председателем Объединения юридических лиц «Национальная палата коллекторов Казахстана». Перед новым омбудсманом поставлены задачи по обеспечению защиты прав клиентов микрофинансовых организаций и содействию в разрешении споров между заемщиками и микрофинансовыми организациями, коллекторскими агентствами, которым уступлено право требование.

Институт микрофинансового омбудсмана создан впервые в Казахстане. Решение микрофинансового омбудсмана обязательно для микрофинансовой организации и коллекторского агентства, которому уступлено право (требование) по заключенному с заемщиком - физическим лицом договору о предоставлении микрокредита, в случае принятия его заемщиком - физическим лицом.

В случае неисполнения микрофинансовой организацией, коллекторским агентством, которому уступлено право (требование) решения микрофинансового омбудсмана в установленный им срок, он обязан не позднее пяти рабочих дней информировать об этом Агентство.

Срок исполнения микрофинансовой организацией, коллекторским агентством, которому уступлено право (требование), решения микрофинансового омбудсмана составляет тридцать календарных дней.

Микрофинансовый омбудсман не рассматривает обращения,

1) принятые к рассмотрению судом и (или) по которым имеется судебный акт, вступивший в законную силу; 2) по которым обращающееся лицо не представило письменное доказательство его обращения в микрофинансовую организацию лицу, которому уступлено право (требование) по договору о предоставлении микрокредита, с целью урегулирования возникшей ситуации в рамках договора о предоставлении микрокредита; 3) направленные повторно при отсутствии новых обстоятельств дела.

Услуги обоих омбудсманов – бесплатны.

Заемщик имеет право подать жалобу на действия или бездействие омбудсманов.

Более подробная информация о микрофинансовом омбудсмане и о том, как к нему обратиться можно найти по ссылке https://mfombudsman.kz/

Как обратиться в Агентство?

При наличии вопросов по ипотечным займам, прием проводится Департаментом социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка еженедельно по вторникам с 10.00 до 13.00 в здании Агентства.

Для записи необходимо направить на электронный адрес help.ipoteka@finreg.kz следующие данные: ФИО, ИИН, контактные данные, полное наименование финансовой организации, краткое описание обращения и обязательно указать тему «Запись на прием».

Повышайте свою финансовую грамотность вместе с нами!

Сезон распродаж или сезон мошенников: как аферисты используют скидки и доставку для кражи денег

Автострахование: что изменится для водителей с 2026 года

Что такое налоговые вычеты и как их применить в 2025 году

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Ошибочный перевод, что делать: пошаговая инструкция

Погашаем ипотеку с пенсионных: новый порядок и ваши возможности