Кредиты

2.04.2025

2.04.2025

В Казахстане онлайн-кредиты стали привычным делом благодаря удобству и быстроте оформления — деньги можно получить всего за несколько минут. Однако, как и у любого финансового инструмента, у цифровых займов есть свои преимущества и риски.

Какие подводные камни могут ожидать заемщиков и как избежать финансовых затруднений при оформлении таких кредитов, расскажет Fingramota.kz.

Оформить онлайн-кредит в Казахстане может любой трудоспособный гражданин, предоставив минимальный пакет документов. Этот формат удобен для тех, кто ценит свое время и не хочет посещать отделение банка и ждать в очередях.

Процесс оформления онлайн-кредита прост: клиент выбирает банк, заполняет заявку на его сайте и оставляет контактные данные. Есть и еще более простой вариант – оформить кредит через официальное приложение банка. Для этого нужно заполнить анкету, ввести свои паспортные данные и, если необходимо, прикрепить выписку из банка. После одобрения деньги поступают мгновенно или через несколько минут, в некоторых случаях – в течение следующего дня. Срок зависит от суммы и персональных условий финансовой организации.

Виды онлайн-кредитов

Онлайн-кредиты как правило делят на четыре вида:

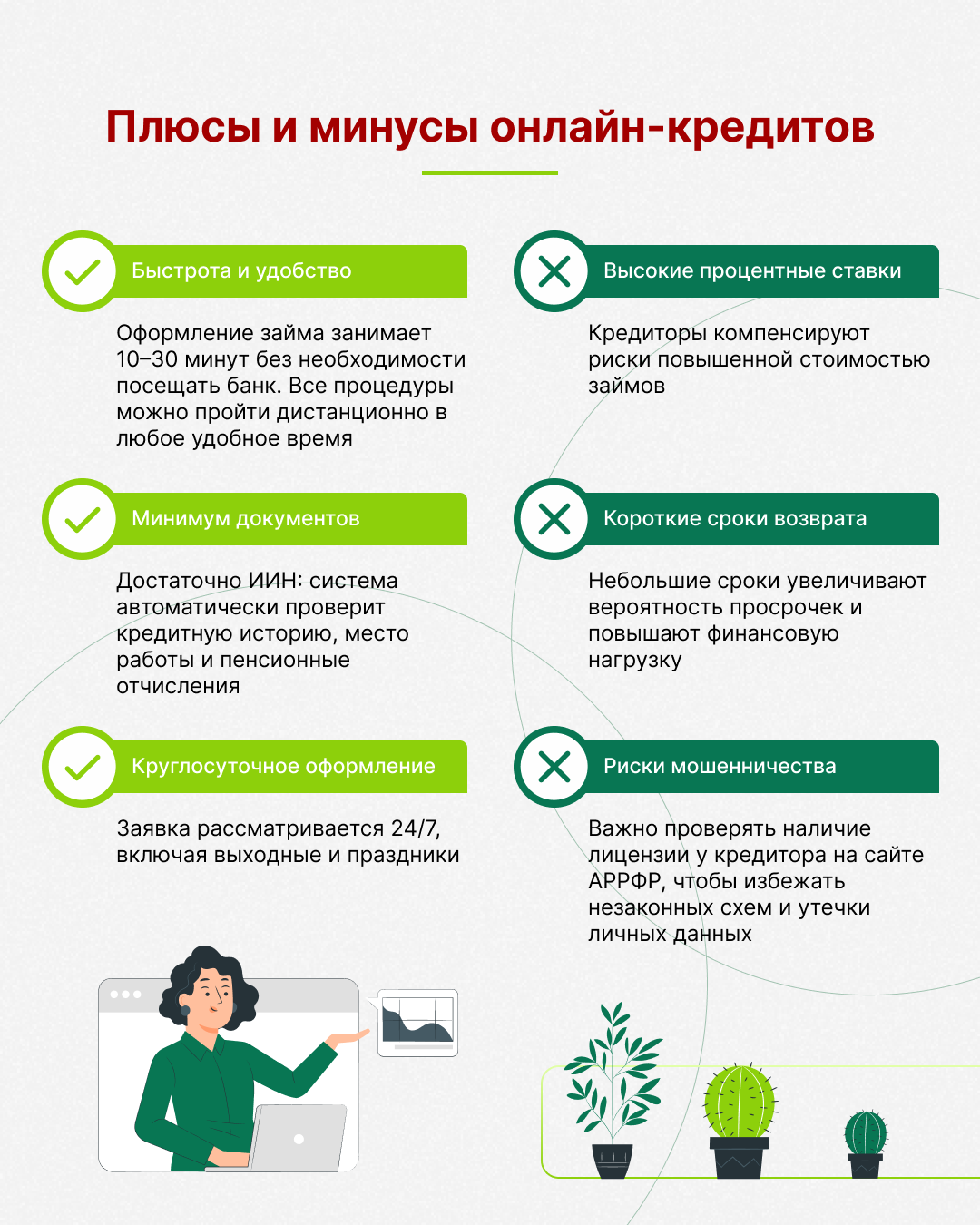

Плюсы и минусы онлайн-кредитов

Плюсы:

Минусы:

Правила безопасности при оформлении онлайн-кредитов

Не спешите с подачей заявки

Дайте себе время обдумать решение: взять кредит довольно просто, а вот возвращать – куда как сложнее. Поэтому сначала оцените свою платежеспособность со всех сторон, чтобы не загнать себя в долговую яму.

Адекватно оценивайте финансовую нагрузку

Даже если ежемесячный платеж составляет 50% вашего дохода, это может стать серьезным ударом по вашему бюджету и приведет вас к проблемам, которых вы как раз и хотели избежать, прибегнув к онлайн-займу.

Не верьте громким обещаниям

Реклама с заверением низких процентов и крупных сумм – всего лишь маркетинговый ход. Проверяйте все самостоятельно и уточняйте информацию в банке. Не забывайте, что кредит — это всегда долг с переплатой.

Создайте финансовую подушку безопасности

Всегда имейте запас средств, чтобы в случае потери работы или неожиданных расходов вы могли вовремя погашать долг и не испортить свою кредитную историю. Как правило, это должна быть сумма, равная вашим расходам на шесть месяцев, включая траты на продукты, коммунальные платежи, ипотеку и так далее.

Погашайте кредит вовремя

Вносите платежи заранее — например, за 5–7 рабочих дней до даты списания. Так вы избежите задержек, возможных комиссий и проблем с кредитной историей. И банк будет относиться к вам как к надежному клиенту, что наверняка поможет вам в будущем.

Не игнорируйте просрочки

Если вы не успели внести платеж, сразу свяжитесь с кредитором и объясните ситуацию. Игнорирование сроков может привести к суду, ухудшению кредитной истории и аресту банковского счета.

Внимательно читайте договор

Не подписывайте документы, пока не изучите все условия. Проверьте процентную ставку, сроки, комиссии и личные данные. Если возможно, привлеките юриста для проверки договора.

Будьте готовы к неожиданностям

Даже в самой идеальной автоматизированной системе могут быть ошибки. Убедитесь, что все условия совпадают с теми, что вам озвучили, чтобы избежать неприятных сюрпризов в будущем.

Безусловно, онлайн-кредиты – это очень удобно, но использовать их стоит с осторожностью. Лучше внимательно изучать условия, сравнивать предложения и рассчитывать свои возможности по возврату. Тогда займ пойдет вам на благо, а не приведет к новым тратам и ухудшению финансового и психологического состояния.

Повышайте финансовую грамотность и кредитную ответственность вместе с Fingramota.kz!

«Гарантированный доход» и быстрые деньги: как работают финансовые пирамиды и почему люди продолжают...

C государственным праздником Республики Казахстан – Днем столицы!

Автострахование: что изменится для водителей с 2026 года

Внимание! Посредники предлагают «помощь» с коллективным урегулированием задолженности

Долги и обязательства по наследству: ответы на вопросы

Шесть фактов о счете, который является «неприкосновенным»