Осторожно, мошенники

20.04.2026

20.04.2026

Ситуации, когда на человека оформляют кредиты без его ведома, сегодня, к сожалению, не редкость. Мошенники используют утечку персональных данных, фишинговые сайты, вредоносные приложения и психологические манипуляции, чтобы получить доступ к банковским сервисам. Важно понимать: что такие случаи - не приговор. Закон предусматривает механизмы защиты, но многое зависит от того, насколько быстро и правильно вы действуете.

Fingramota.kz подготовила подробную инструкцию: что делать, если вы обнаружили мошеннический кредит.

Как понять, что на вас оформили кредит

Чаще всего человек узнает о мошенническом кредите случайно: через уведомление из банка, звонок коллектора или неожиданное ухудшение кредитной истории. Иногда приходят SMS-коды, которые человек не запрашивал, или фиксируются списания, происхождение которых непонятно. Уже на этом этапе важно не игнорировать сигналы и сразу начинать разбираться в ситуации.

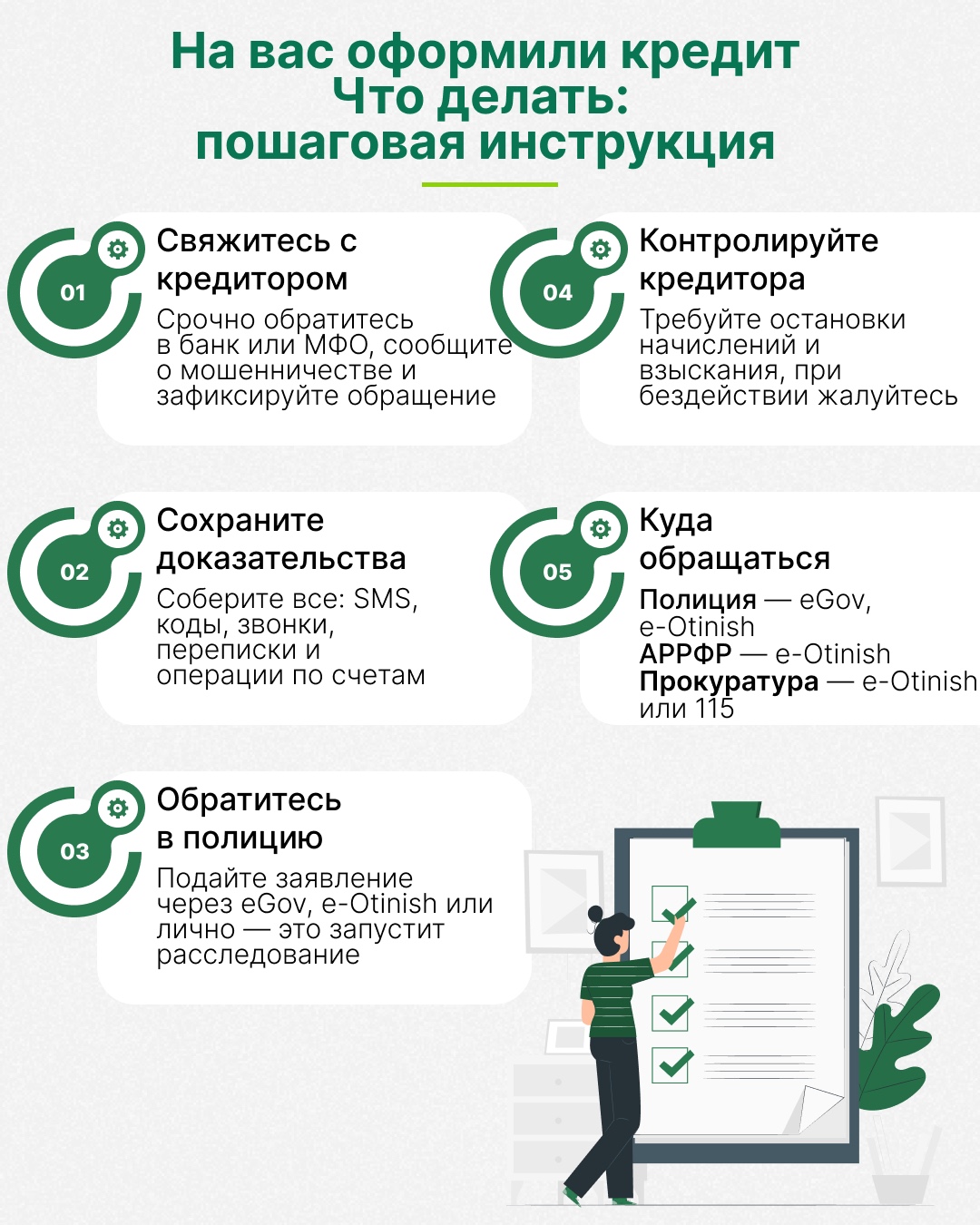

Шаг 1. Немедленно свяжитесь с кредитором

Первое, что необходимо сделать — немедленно связаться с банком или микрофинансовой организацией, где оформлен кредит на ваше имя. Обращаться нужно только через официальные каналы: колл-центр, мобильное приложение или отделение. В разговоре важно зафиксировать факт мошенничества и потребовать:

• заблокировать карту, счет и доступ к приложению;

• официально зафиксировать ваше обращение с указанием даты и времени;

• предоставить подтверждение регистрации обращения.

Это важно для дальнейшего взаимодействия с банком и государственными органами.

Шаг 2. Зафиксируйте все доказательства

Параллельно необходимо максимально быстро зафиксировать все возможные доказательства. Любая информация может иметь значение: SMS-сообщения, коды подтверждения, переписка в мессенджерах, записи звонков, уведомления от банка, история операций, реквизиты получателей.

Важно сохранять эти данные в оригинальном виде: в виде скриншотов или копий, без редактирования. Даже на первый взгляд незначительная деталь может сыграть ключевую роль в расследовании.

Шаг 3. Обратитесь в полицию

Заявление можно подать через eGov, портал e-Otinish или лично в территориальный орган по месту жительства. В заявлении необходимо подробно описать обстоятельства: когда и на какую сумму оформлен кредит, какой кредитор указан, как вы узнали о факте оформления, а также приложить все имеющиеся доказательства. После регистрации информация вносится в Единый реестр досудебных расследований, и начинается проверка по факту мошенничества.

Обращение в полицию — это не формальность, а ключевой этап. В рамках расследования устанавливаются обстоятельства оформления кредита, проверяется, каким образом были использованы персональные данные, и выявляются возможные нарушения со стороны финансовой организации. По итогам выдается процессуальный документ, подтверждающий статус потерпевшего или фиксирующий обстоятельства дела (в документе должны быть указаны сумма, дата кредита и наименование кредитора). Именно этот документ становится основанием для дальнейшего взаимодействия с кредитором.

Шаг 4. Повторное обращение к кредитору

Получив его, необходимо повторно обратиться в банк или МФО. В этом случае кредитор обязан в течение 3 дней приостановить взыскание задолженности, прекратить начисление штрафов и остановить претензионную работу.

Если долг уже передан коллекторам, их также необходимо уведомить о наличии уголовного дела. При этом важно понимать: приостановка взыскания — это не окончательное решение, а время для разбирательства.

ВНИАНИЕ! При бездействии кредитора или коллектора обратитесь в Агентство РК по регулированию и развитию финансового рынка (АРРФР) через e-Otinish для проведения проверки и принятия мер надзорного реагирования.

В случае несогласия с действиями (бездействием) сотрудников полиции вы вправе обратиться к руководству территориального органа, подать жалобу через портал e-Otinish либо обратиться в органы прокуратуры.

Можно ли списать мошеннический кредит?

Это один из самых частых вопросов. Здесь важно развеять распространенное заблуждение: сам факт мошенничества не означает автоматическое освобождение от обязательств. Для списания необходимо установить не только сам факт преступления, но и наличие нарушений со стороны кредитора при выдаче займа.

В зависимости от ситуации применяется: внесудебное списание (при очевидных нарушениях) либо судебный порядок.

Внесудебное списание долга

Внесудебное списание возможно, если одновременно факт мошенничества подтвержден полицией и при выдаче кредита допущены нарушения со стороны кредитора.

К таким нарушениям относятся:

– отсутствие обязательной биометрии при получении онлайн-кредита;

– выдача кредита при наличии, установленного клиентом в eGov запрета на получение кредитов;

– несоблюдение возрастных требований (до 21 года и старше 55 лет без подтвержденного согласия);

– оформление первого беззалогового потребительского кредита онлайн без биометрии или без личного присутствия (при превышении установленных порогов);

– нарушение «периода охлаждения»: ранее 8 часов для банковских займов от 150 до 255 МРП и ранее 24 часов для сумм: свыше 255 МРП по банковским займам и свыше 75 МРП по микрокредитам и без дополнительного подтверждения заемщика

Исключения:

- оплата товаров или услуг напрямую продавцу;

- погашение задолженности в том же банке или МФО;

- операции по карте в пределах лимита до 150 МРП;

- оплата налогов, штрафов и задолженности по исполнительному производству.

В таких случаях финансовая организация обязана списать долг, вернуть удержанные средства и скорректировать кредитную историю.

Судебное списание долга

Применяется, если факт мошенничества подтвержден полицией, однако наличие нарушений со стороны кредитора требует установления в судебном порядке.

Суд на основании собранной полицией доказательной базы устанавливает факт мошеннического оформления кредита и выясняет, стали ли возможными действия мошенников из-за нарушений банка или МФО.

К таким нарушениям относятся:

– использование третьими лицами персональных данных клиента (в том числе с применением удаленного доступа);

– нарушения процедуры биометрии;

– несоблюдение требований по выявлению и предотвращению мошеннических операций.

В этом случае суд устанавливает обстоятельства дела и принимает решение о списании кредита.

После вступления решения суда в силу кредитор обязан:

- списать долг;

- вернуть удержанные суммы;

- внести изменения в кредитную историю.

Важно понимать и возможные риски бездействия. Если незамедлительно не предпринимать шагов, долг продолжит увеличиваться, может начаться судебное взыскание, а ваши счета быть заблокированы. Кроме того, существенно ухудшается кредитная история, что в будущем ограничивает доступ к финансовым услугам.

Отдельное внимание стоит уделить профилактике. Большинство подобных ситуаций возникает из-за передачи кодов, установки сомнительных приложений или перехода по подозрительным ссылкам. Защитить себя можно простыми, но эффективными мерами: не сообщать никому SMS-коды, использовать двухфакторную аутентификацию, регулярно проверять кредитную историю и при необходимости подключать услугу «Стоп-кредит».

Главное, что нужно запомнить: если на ваше имя оформили кредит, решающую роль играет скорость и последовательность действий. Чем раньше вы зафиксируете факт мошенничества и обратитесь в уполномоченные органы, тем выше вероятность защитить свои права, остановить финансовые потери и восстановить свою кредитную репутацию.

КОНТАКТЫ И ПОЛЕЗНЫЕ ССЫЛКИ

Полиция: eGov.kz (https://egov.kz), eOtinish (https://eotinish.kz) или лично по месту жительства (фронт-офис: + 7 7172 71 46 93)

АРРФР: Портал e-Otinish.kz/Подать обращение/АРРФР (call-центр: + 7 727 237 10 00)

Прокуратура: Портал e-Otinish.kz/Подать бращение/Генеральная прокуратура РК (call-центр: 115 – звонок по Казахстану бесплатно)

Сервис «Вторая рука»: как банковский инструмент помогает защититься от мошенников

«Кредитуем всех!» Какие схемы используют «серые» кредиторы?

Как казахстанцы могут передавать пенсионные накопления в управление частным компаниям

Автострахование: что изменится для водителей с 2026 года

Имеют ли право частные судебные исполнители блокировать «неприкосновенный» банковский счет?

Разрушаем мифы: как взаимодействовать с коллекторами