Кредиттер

12.02.2025

12.02.2025

Кредит алудың шұғыл ақша қажет болған кезде көмегі зор. Алайда төлем мерзімі кешіктірілген жағдайда ол проблемаға айналады. Егер сіздің борышты уақтылы төлеу мүмкіндігіңіз болмаса не істеу керек? Кредит бойынша төлемдерді уақтылы төлемеу қандай салдарға әкелуі мүмкін, бұл жағдай одан әрі кредит алуға және кредиттік тарихқа қалай әсер етуі мүмкін?

Fingramota.kz банктік қарыз немесе микрокредит төлемдері бойынша төлем мерзімі өткен жағдайда қарыздарды қайта құрылымдау процесі туралы толығырақ айтып береді.

Қарызды қайта құрылымдау банктер мен микроқаржы ұйымдарының қарыз алушыларына қалай көмектесе алады?

Мерзімі өткен берешекті реттеу үшін 2021 жылғы қазанда банктердің және микроқаржы ұйымдарының жеке тұлғалардың мерзімі өткен берешегін реттеудің бірыңғай және міндетті сотқа дейінгі тәртібі заңнамалық түрде енгізілді.

2021 жылдан бастап бірыңғай тәртіп 1,7 млн қарыз алушы шарттарының талаптарын өзгертуге мүмкіндік берді, оның ішінде 2024 жылы кредиторлар 420 мыңнан астам қарыз алушының (банктердің 189 мың қарыз алушысы, МҚҰ-ның 231 мың қарыз алушысы) қарыздарын қайта құрылымдауды жүргізді.

Мәселен, тәртіпке сәйкес банктер мен МҚҰ қарыз алушыға төлем мерзімі өткен күннен бастап күнтізбелік 10 күн ішінде ол туралы хабарлауға міндетті. Мұндай хабарлама мерзімі өткен жылдың маусым айынан бастап белгіленді. Жаңа заңнамаға сәйкес кредитордың қарыз алушыны төлем мерзімін кешіктіру туралы хабардар ету мерзімі 20 күннен 10 күнге дейін қысқартылды.

Банктің немесе микроқаржы ұйымының хабарламасында не болуы керек?

Хабарламада кредиторлар пайда болған мерзімі өткен берешектің нақты мөлшерін, олардың банкке немесе МҚҰ-ға жүгіну құқығын және кредиттер мен микроқарыздар бойынша өз міндеттемелерін орындамау салдарын көрсете отырып, төлемдер енгізу қажеттілігі туралы азаматтарды хабардар етуге тиіс.

Есте сақтаңыз! Тұрғылықты жерін немесе ұялы телефон нөмірін ауыстырған кезде кредиттік менеджерге хабарлау қажет. Байланыс деректерінің өзгеруі туралы банкке немесе МҚҰ-ға хабарлау өте маңызды.

Қарыз алушының құқықтары

Қарыз алушы төлем мерзімі өткен күннен бастап күнтізбелік 30 күн ішінде кредиторға жазбаша өтінішпен қарызды қайта құрылымдау үшін, сондай-ақ цифрландыру объектілері арқылы не кредиттік шартта жазылған өзге де тәсілмен жүгінуге құқылы.

Азаматтардың проблемалық берешегін реттеудің сотқа дейінгі тәртібінің тиімділігін арттыру үшін өткен жылы Агенттік банктер мен МҚҰ-ға жаңа талаптар белгіледі!

Мәселен, егер 2021 жылғы 1 қазандағы заңда қарыз алушы банкке немесе МҚҰ-ға мерзімі өткен берешекті 30 күн ішінде реттеуге өтініш бере алса, биыл қаңтардан бастап нормативтік құқықтық акт қарыз шартының талаптарын өзгертуге, оның ішінде төлем мерзімі өткен күннен бастап күнтізбелік 30 күн өткен соң өтініш беруге мүмкіндік береді.

Демек, қарыз алушы мерзім өту күніне тәуелді емес және кредиторға борышын реттеу үшін кез келген ыңғайлы уақытта жүгіне алады. Жаңа ережелер банктік қарыз шартының талаптарына өзгерістер енгізу туралы өтінішті банктің мобильдік қосымшасы арқылы да беруге мүмкіндік береді.

Есте сақтаңыз! Кредиторға жүгіну фактісі тіркелуі қажет.

Қарыз алушы өтініште нені көрсетуі тиіс?

Өтініште төлем мерзімі өтуінің туындау себебін көрсету қажет, мысалы, кірістің төмендеуі немесе жұмыссыз қалу; ауыр науқастану немесе мүгедектік; декреттік демалыс; форс-мажор жағдайлары (өрт, мүліктің ұрлануы және т.б.). Себептерді көрсете отырып, олардың барлығын құжатпен растау қажет.

Сонымен бірге өтініште ықтимал қайта құрылымдаудың нұсқаларын да көрсете аласыз. Мұндай әрекеттер айыппұлдар төлеу, кредиттік тарихыңыздың нашарлау және соттың өндіріп алу мүмкіндігін азайтуы мүмкін.

Есте сақтаңыз! Қарызды қайта құрылымдау түрлері:

Қарыз алушы мүлікті үш ай ішінде соттан тыс тәртіппен өзі сатуға құқылы. Егер соттың шешімі болса, онда қарыз алушы баспанасын үш ай ішінде өзі сата алады.

Кредитор күнтізбелік 15 күн ішінде қарыз алушылардың өтінішіне жауап беруі керек. Бұл ретте кредитордың кредит беру шартының талаптарын өзгерту жөніндегі ұсыныстарын алған күннен бастап күнтізбелік 30 күн ішінде қайта құрылымдау талаптары бойынша келісімге қол жеткізбеу реттеуден бас тарту болып саналады.

Банктер мен микроқаржы ұйымдарына қандай жаңа талаптар қойылады?

Банктер мен МҚҰ кредитті қайта құрылымдау мәселесін қарау үшін қарыз алушыдан мерзімі өткен берешекті не оның бір бөлігін біржолғы өтеуді талап ете алмайды.

Іс жүзінде кредит бойынша жаңа төлемдер кестесін беру үшін көптеген банктер мен МҚҰ қарыз алушыдан алдымен берешек сомасынан

20-30% мөлшерінде жарна енгізуді талап етіп, тек содан кейін ғана қайта құрылымдау туралы мәселені шешуге кірісетін болған. Қазір бұл практика қолданылмайды.

Есте сақтаңыз! Қарыз алушыға берілетін мерзімнің кешіктірілгені туралы хабарлама нысанында негізгі борыш бойынша мерзімі өткен берешектің толық сомасы, сондай-ақ есептелген сыйақы көрсетіледі. Сонымен қатар, хабарламада негізгі борышты қайтару және (немесе) сыйақы төлеу жөніндегі міндеттемелерді бұзғаны үшін есептелген айыпақы (өсімпұл) сомасы да көрсетілуге тиіс.

Кредитор қай күндері және қай уақытта қарыз алушымен сөйлесе алады?

Агенттік қарыз алушыға төлем мерзімінің кешіктірілгені туралы хабарлау тәртібін регламенттейтін нормалар қабылдады. Енді банк қызметкері кредит бойынша төлем мерзімін кешіктірген клиентке бұл туралы қарыз алушының тұрғылықты жері не тұратын жері не тіркелген жері бойынша жұмыс күндері сағат 8.00-ден бастап 21.00-ге дейінгі уақыт аралығында не аптасына үш рет және жұмыс күні бір рет банктің (филиалдың) үй-жайында хабарлай алады.

Жұмыс күндері сағат 8.00-ден бастап 21.00-ге дейінгі уақыт аралығында үш рет және демалыс және мереке күндері сағат 9.00-ден бастап 19.00-ге дейінгі уақыт аралығында банктің бастамасы бойынша телефон арқылы келіссөздер жүргізу арқылы хабарлай алады.

Мерзімі өткен берешекті реттеу және (немесе) өтеу үшін қарыз алушының орналасқан жерін және (немесе) байланыс деректерін белгілеу мақсатында банктің үшінші тұлғамен өзара іс-қимыл жасауына рұқсат етіледі.

Коллекторлық агенттіктер үшін де осыған ұқсас нормалар белгіленген.

Жұмыс күні сағат 9.00-ден бастап 21.00-ге дейінгі уақыт аралығында бір рет телефон бойынша келіссөздер жүргізу арқылы МҚҰ үшін қарыз алушымен іс-қимыл жасау нормалары биыл 27 ақпаннан бастап қолданыла бастайды.

Кредитормен шешімге келе алмаған жағдайда қарыз алушы не істеуі керек?

Егер кредитор мен қарыз алушы өзара қолайлы шешімге келмесе, қарыз алушы банк немесе микроқаржы омбудсманына жүгіне алады.

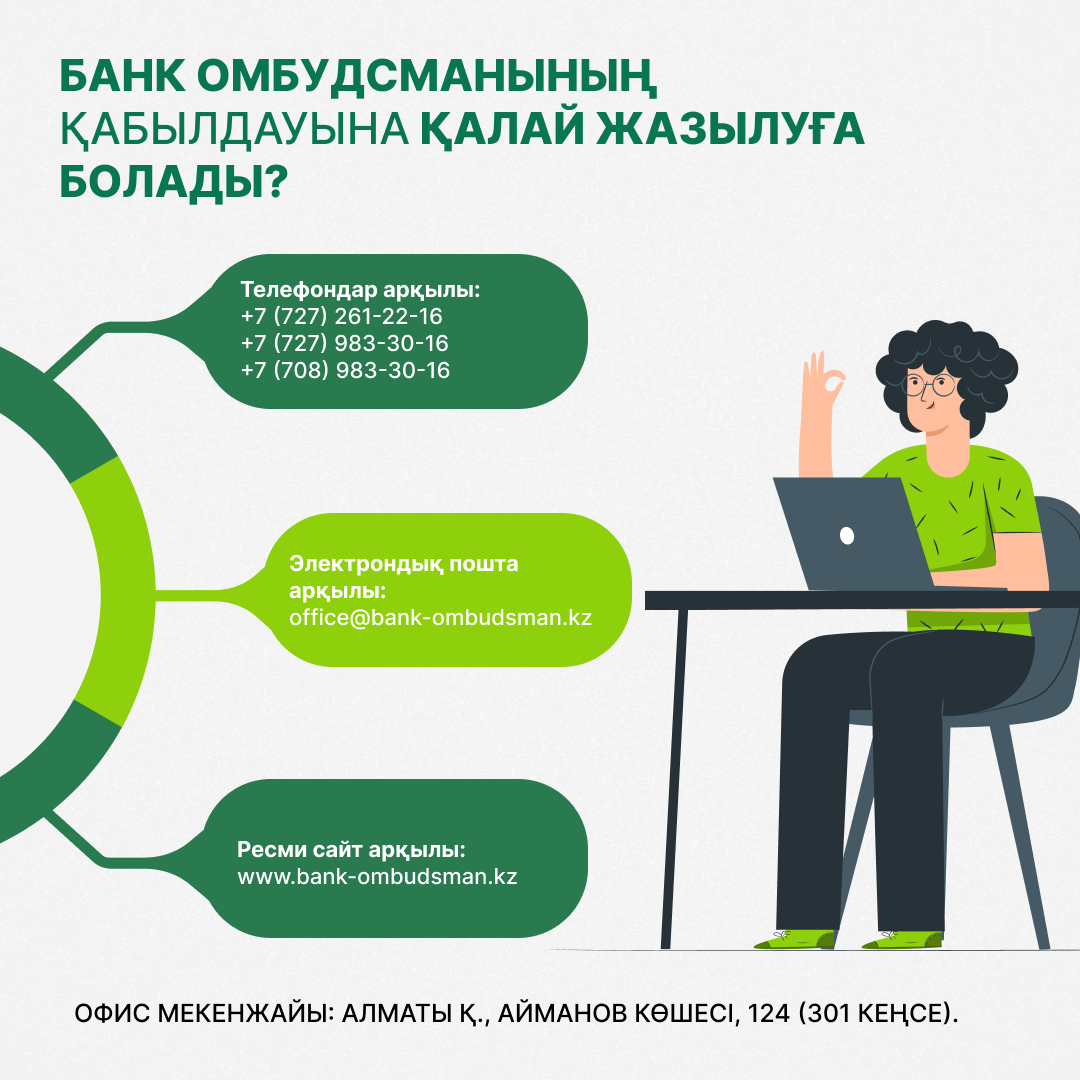

Дархан Қадырбайұлы Нұрпейісов банк омбудсманы болып табылады. 2024 жылғы 21 желтоқсаннан бастап банк омбудсманының өкілеттіктері кеңейтілді. Омбудсманның негізгі міндеті – қарыз алушылар мен кредиторлар арасындағы қаржы мәселелеріне қатысты дауларды сотқа дейін реттеу. Ол қазақстандықтардың барлық қарыздары, оның ішінде тұтынушылық қарыздары бойынша дауларын қарайды. Бұрын омбудсман қарыз алушы-жеке тұлғалар мен банктер арасындағы ипотекалық қарыз шарттары бойынша дауларды шешуге ғана қатысатын болған.

Омбудсман сот қарауға қабылдаған және/немесе олар бойынша заңды күшіне енген сот актісі бар, сондай-ақ істің жаңа мән-жайлары болмаған кезде қайтадан жіберілген жолданымдарды қарамайды.

Банк омбудсманының Колл-орталығы, WhatsApp желісі бар телефон нөмірі, электрондық поштасы және https://www.bank-ombudsman.kz/ сайты бар. Омбудсманның офисі Алматы қаласында орналасқан.

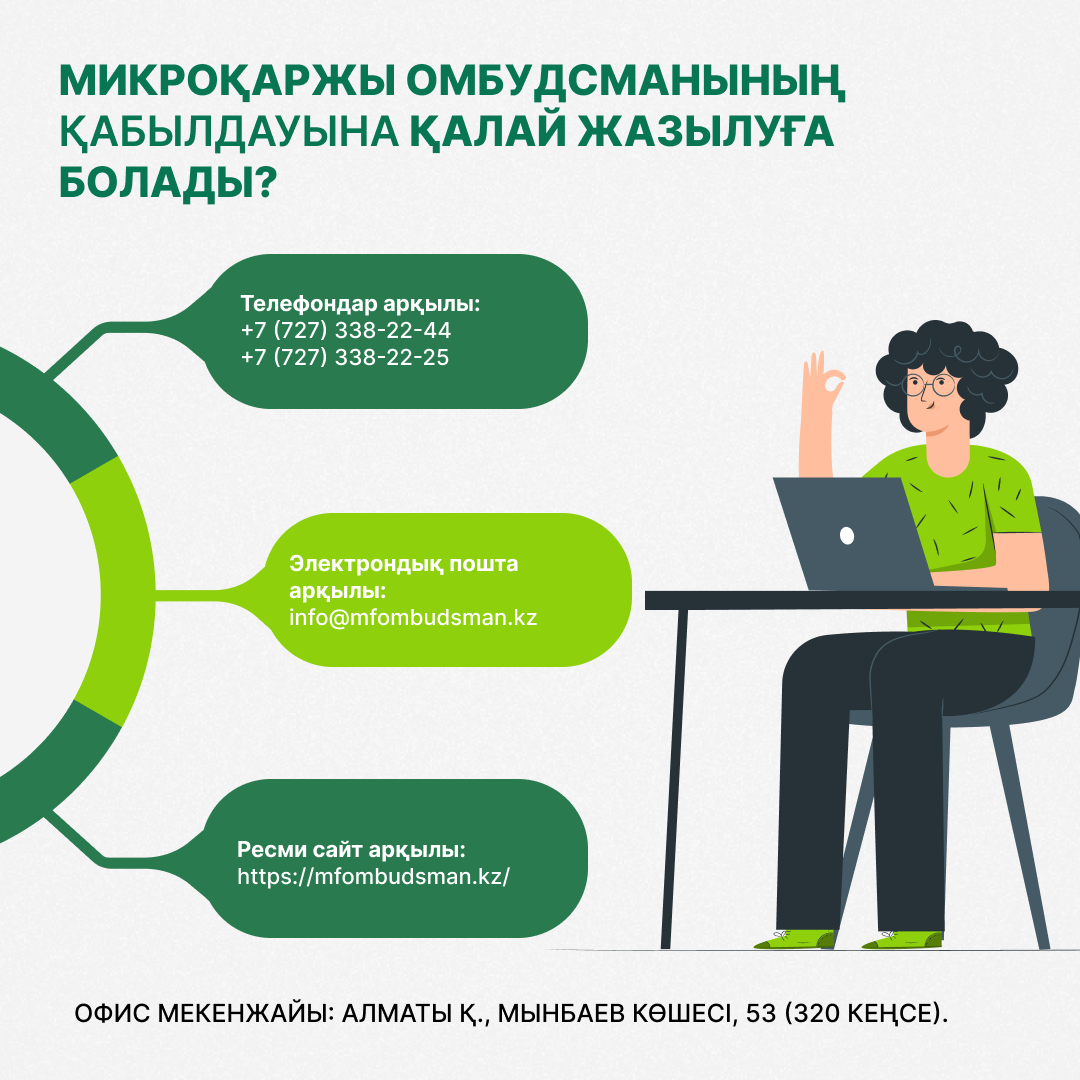

Микроқаржы омбудсманы болып Назгүл Қарасқызы Естеусізова сайланды. Микроқаржы омбудсманы болып сайланғанға дейін «Қазақстанның ұлттық коллекторлар палатасы» заңды тұлғалар бірлестігінің Төрағасы болды.

Жаңа омбудсманның алдына микроқаржы ұйымдары клиенттерінің құқықтарын қорғауды қамтамасыз ету және қарыз алушылар мен микроқаржы ұйымдары, талап ету құқығы берілген коллекторлық агенттіктер арасындағы дауларды шешуге жәрдемдесу бойынша міндеттер қойылды.

Микроқаржы омбдусманының институты Қазақстанда алғаш рет құрылды. Микроқаржы омбудсманының шешімі оны қарыз алушы-жеке тұлға қабылдаған жағдайда, микроқаржы ұйымы мен қарыз алушы-жеке тұлғамен жасалған микрокредит беру туралы шарт бойынша талап ету құқығы (талабы) берілген коллекторлық агенттік үшін міндетті.

Микроқаржы ұйымы, талап ету құқығы (талабы) берілген коллекторлық агенттік микроқаржы омбудсманы белгілеген мерзім ішінде оның шешімін орындамаған жағдайда, ол бұл туралы Агенттікке бес жұмыс күнінен кешіктірмей хабарлауға міндетті.

Микроқаржы ұйымының, талап ету құқығы (талабы) берілген коллекторлық агенттіктің микроқаржы омбудсманының шешімін орындау мерзімі күнтізбелік отыз күнді құрайды.

Микроқаржы омбудсманы:

1) сот қарауға қабылдаған және (немесе) олар бойынша заңды күшіне енген сот актісі бар; 2) жүгінуші адам микрокредит беру туралы шарт шеңберінде туындаған жағдайды реттеу мақсатында өзінің микроқаржы ұйымына, микрокредит беру туралы шарт бойынша құқық (талап ету) берілген тұлғаға жүгінуінің жазбаша дәлелдемесін ұсынбаған; 3) істің жаңа мән-жайлары болмаған кезде қайтадан жіберілген жолданымдарды қарамайды.

Екі омбудсман да тегін қызмет көрсетеді.

Қарыз алушы омбудсмандардың әрекеттеріне немесе әрекетсіздігіне шағым беруге құқылы.

Микроқаржы омбудсманы туралы және оған жүгіну туралы нақты ақпаратты мына сілтемеден табуға болады: https://mfombudsman.kz/

Агенттікке қалай жүгіну қажет?

Ипотекалық қарыздар бойынша сұрақтар болған жағдайда ҚР Қаржы нарығын реттеу және дамыту агенттігінің Әлеуметтік жобалар және қаржылық сауаттылықты арттыру департаменті апта сайын сейсенбі күндері сағат 10.00-ден бастап 13.00-ге дейін Агенттіктің ғимаратында қабылдайды.

Жазылу үшін help.ipoteka@finreg.kz электрондық мекенжайына мына деректерді жіберу қажет: Аты-жөні, ЖСН, байланыс деректері, қаржы ұйымының толық атауы, жолданымның қысқаша сипаттамасы және міндетті түрде «Қабылдауға жазылу» тақырыбын көрсету керек.

Қаржылық сауаттылығыңызды бізбен бірге арттырыңыз!

«Кепілдендірілген табыс» және жылдам ақша: қаржы пирамидалары қалай жұмыс істейді және адамдар неге...

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Мұрагерлік бойынша қарыздар мен міндеттемелер: сұрақтарға жауаптар

Назар аударыңыз! Делдалдар берешекті ұжымдық реттеуге «көмек» ұсынуда.

Қазақстан Республикасының мемлекеттік мерекесі – Астана күнімен