Кредиттер

2.04.2025

2.04.2025

Қазақстанда онлайн-кредиттер оларды рәсімдеудің ыңғайлылығы мен тездігінің арқасында үйреншікті іске айналды — ақшаны бірнеше минут ішінде алуға болады. Дегенмен, кез-келген қаржы құралы сияқты, цифрлық кредиттердің де артықшылықтары мен тәуекелдері бар.

Қарыз алушылар қандай кедергілерге кезігуі мүмкін және мұндай несиелерді рәсімдеу кезінде қаржылық қиындықтардың туындауына қалай жол бермеуге болады - Fingramota.kz-тың жаңа материалында осыны қарастырамыз.

Қазақстанда кез-келген еңбекке қабілетті азамат құжаттардың ең аз пакетін ұсына отырып, онлайн-кредит ресімдей алады. Бұл формат өз уақытын бағалайтын және банк бөлімшесіне барып кезекте тұрғысы келмейтін адамдар үшін қолайлы.

Онлайн-кредитті рәсімдеу клиент үшін оңай, клиент банкті таңдайды, оның сайтында өтінім толтырып, өзінің байланыс деректерін қалдырады. Бірақ одан да оңай нұсқа бар – банктің ресми ұялы қосымшасы арқылы несие алу. Ол үшін сауалнаманы толтырып, төлқұжат мәліметтерін енгізу керек, қажет болған жағдайда банктен үзінді көшірмені тіркеу қажет. Мақұлданғаннан кейін ақша бірден немесе бірнеше минуттан кейін, кейбір жағдайларда - келесі күні түседі. Мерзімімен сомасы қаржы ұйымының жеке шарттарына байланысты болады.

Онлайн-кредит түрлері

Онлайн-кредиттер - бір үлкен несие тобы сияқты болып көрінгенімен, әлдеқайда көп. Әдетте, олар төрт түрге бөлінеді:

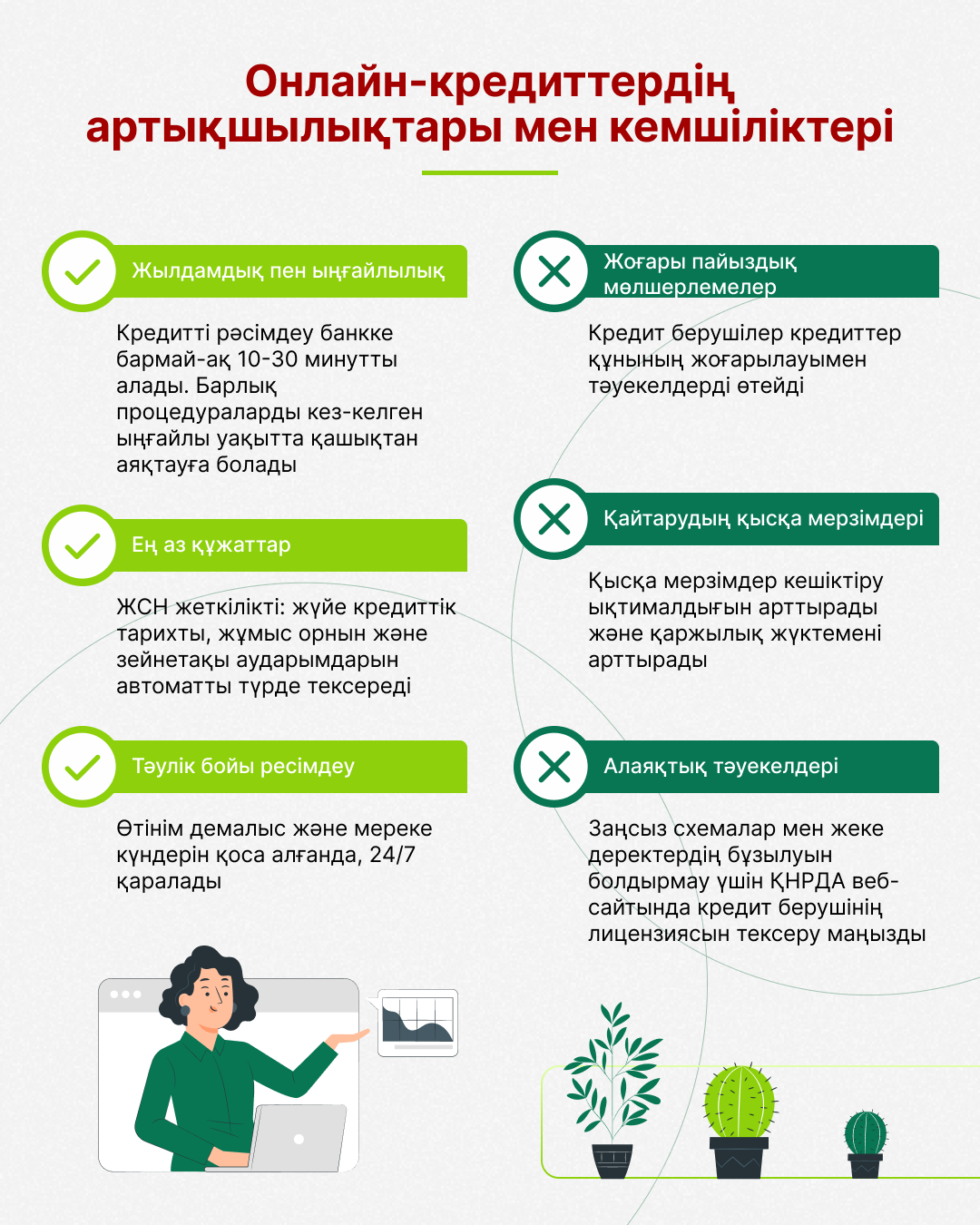

Онлайн-кредиттердің артықшылықтары мен кемшіліктері

Артықшылықтары:

Кемшіліктері:

Онлайн-кредиттер рәсімдеу кезіндегі қауіпсіздік қағидалары:

Өтінім беруге асықпаңыз

Шешіміңізді ақылға салып көріңіз: кредит алу өте оңай, бірақ оны қайтару - әлдеқайда қиын. Сондықтан, қарыз шұңқырына түсіп қалмауыңыз үшін, алдымен төлем мүмкіндігіңізді жан-жақты бағалаңыз.

Қаржылық жүктемені барабар бағалаңыз

Ай сайынғы төлем тіпті сіздің табысыңыздың 50% -ін құраса да, бұл сіздің бюджетіңізге үлкен соққы болуы және сізді онлайн-кредит алу арқылы шешкіңіз келген мәселелерге әкелуі мүмкін.

Лепірме уәделерге сенбеңіз

Төмен пайыздар мен үлкен сомалар туралы сендірген жарнама тек маркетингтік қадам болып табылады. Барлығын өзіңіз тексеріп, ақпаратты банкте нақтылаңыз. Кредит - әрқашан да артығымен төленетін қарыз екенін ұмытпаңыз.

Қаржылық қауіпсіздік жастығын жасаңыз

Жұмыссыз қалған немесе күтпеген шығындар болған жағдайда борышты уақытында төлеп, кредит тарихыңызды бүлдірмес үшін әрқашан қаражат қорыңыз болсын. Әдетте, бұл сіздің алты айлық шығындарыңызға, соның ішінде азық-түлік шығындарына, коммуналдық төлемдерге, ипотекаға және т.б. тең сома болуы керек.

Кредитті уақытында төлеңіз

Төлемдерді алдын-ала жасаңыз, мысалы, есептен шығару күнінен 5-7 жұмыс күні бұрын төлеп қойыңыз. Осылайша сіз кідірістерден, ықтимал комиссиялардан және кредит тарихына қатысты мәселелерден аулақ боласыз. Банк те сізге сенімді клиент ретінде қарайтын болады, бұл сізге болашақта көмектесуі әбден мүмкін.

Мерзімінен кешіктірілуді ескерусіз қалдырмаңыз

Егер сіз төлем жасап үлгермей қалсаңыз, дереу кредитормен хабарласып, жағдайды түсіндіріңіз. Мерзімінен кешіктірілуді ескерусіз қалдыру сотқа, кредит тарихының нашарлауына және банктік шоттың бұғатталуына әкелуі мүмкін.

Шартты мұқият оқып шығыңыз

Барлық шарттарды зерделеп алмайынша, құжаттарға қол қоймаңыз. Пайыздық мөлшерлемені, мерзімдерді, комиссияларды және жеке деректерді тексеріңіз. Мүмкін болса, келісімшартты тексеру үшін заңгердің көмегіне жүгініңіз.

Күтпеген жағдайларға дайын болыңыз

Тіпті ең мінсіз деген автоматтандырылған жүйеде де қателер болуы мүмкін. Болашақта күтпеген жерден жағымсыз жағдайлар орын алмас үшін, барлық шарттардың сізге айтылғандармен сәйкес келетініне көз жеткізіңіз.

Онлайн-кредиттердің өте ыңғайлы екені сөзсіз, бірақ оларды сақтықпен пайдалану керек. Шарттарды мұқият зерделеп, ұсыныстарды салыстырып, өзіңіздің қайтаруға қатысты мүмкіндіктеріңізді есептегеніңіз дұрыс. Сонда несиені игілігіңізге жаратасыз және ол жаңа шығындар мен қаржылық және психологиялық жағдайдың нашарлауына әкелмейтін болады.

Қаржылық сауаттылығыңыз бен кредиттік жауапкершілігіңізді Fingramota.kz-пен бірге арттырыңыз!

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Криптовалюталар бақылауда: Қазақстанда қандай қағидалар қолданылады

Алаяқтардан қорғанудың жаңа тәсілі: қазақстандықтар неліктен «Стоп-кредитті» қосады

Тоқтаусыз жұмыс: қажу қаржылық ахуалға қалай әсер етеді?

Ажырасу жағдайы: кредиттік міндеттемелер қалай бөлінеді

Егер сізде бірнеше кредитіңіз болса: оларды мерзімінен бұрын қалай дұрыс өтеуге болады