Сақтандыру

16.10.2025

16.10.2025

Қаржылық сауаттылықтың маңызды бөлігі – өз жинақтарыңыз бен денсаулығыңызды сақтандыру арқылы қорғау. Бізге міндетті сақтандыру түрлері жақсы белгілі, мәселен МӘМС немесе автокөлік иелерінің азаматтық жауапкершілігін сақтандыру. Алайда, соңғы уақытта қазақстандықтар заңмен мәжбүрлемейтін, адам өз саналы түрде таңдайтын ерікті сақтандыру туралы көп ойлануда.

Fingramota.kz ерікті сақтандыру түрлері және қолайлы өнімді қалай таңдау керектігі туралы сөз қозғайды.

Ерікті сақтандыру деген не және ол не үшін қажет

Ерікті сақтандыру — бұл сіздің өз бастамаңыз бойынша сатып алатын полис. Мемлекет сізден мұны талап етпейді, бірақ сіз отбасылық бюджетке үлкен әсер етуі мүмкін қауіптер бар екенін жақсы түсінесіз. Ауру, апат, пәтердегі өрт, автокөлікті ұрлау — мұның бәрін болжау мүмкін емес, алайда салдары миллиондаған теңгеге жетуі мүмкін оқиғалар. Ерікті сақтандыру қаржылық амортизатор ретінде жұмыс істейді: ол шығынды жеңілдетеді және мәселені қарызға батпай және кредиттерсіз шешуге мүмкіндік береді.

Ерікті сақтандырудың басты артықшылығы сіз қандай тәуекелдерден қорғану, қандай соманы болжау керектігін, қандай шарттарды қосу керектігін өзіңіз таңдайсыз. Сонымен қатар, кейбір бағдарламалар қорғауды ғана емес, сонымен қатар жинақтау мүмкіндігін де біріктіреді — бұл әсіресе ұзақ мерзімді қаржылық жоспар туралы ойлансаңыз өзекті.

Ерікті сақтандырудың қандай түрлері бар

- Жеке сақтандыру. Жеке сақтандыруға өмірді, денсаулықты, еңбекке қабілеттілікті және азаматтың жеке басына байланысты өзге де мүліктік мүдделерді сақтандыру жатады.

Кеңінен таралған түрі — өмір мен денсаулықты сақтандыру. Мұндай полис асыраушысы қайтыс болған жағдайда отбасына төлемді қамтамасыз ете алады немесе ауыр сырқаттанған немесе мүгедек болған жағдайда сақтандырылған адамның өзіне көмектесе алады. Жинақтаушы бағдарламалар да бар: олар сақтандыру мен инвестицияларды біріктіреді, бұл бір мезгілде қорғалуға және капиталды қалыптастыруға мүмкіндік береді, мысалы, зейнетақыға немесе балаларды оқытуға.

Басқа өнім де танымал, яғни жазатайым оқиғалардан сақтандыру. Мұнда жарақаттарға, зақымдарға, сондай-ақ бақытсыз мән-жайлардың салдарынан болатын өлімге баса назар аударылады. Тәуекел деңгейі жоғары немесе экстремалды спорт түрлерімен айналысатын адамдар үшін мұндай полис өзекті болуы мүмкін.

2. Мүлікті сақтандыру. Мүліктік сақтандыруға мүлікті және онымен байланысты мүліктік мүдделерді сақтандыру кіреді: пәтер, үй, саяжай немесе тіпті қымбат техника — мұның бәрін өрттен, су тасқынынан, ұрлықтан немесе табиғи апаттардан қорғауға болады. Тұрғын үйді жөндеу немесе қалпына келтіру құны көтерілуі мүмкін жағдайларда сақтандыру нағыз «қаржылық қолшатырға» айналады.

КАСКО деген атпен белгілі ерікті автосақтандыру да сұранысқа ие. Үшінші тұлғалардың шығынын жабатын міндетті полистен айырмашылығы, КАСКО сіздің көлігіңізді зақымданудан, ұрлықтан немесе табиғи апаттардан қорғайды. Бұл әсіресе жаңа немесе қымбат көліктердің иелері үшін өте өзекті.

Тиісті сақтандыруды қалай таңдауға болады

Сақтандыруды таңдау – бұл әрдайым сіз өтегіңіз келетін тәуекелдер мен төлеуге дайын сома арасындағы теңгерім болып табылады. Өз қажеттіліктеріңізді бағалаудан бастау керек. Егер сіздің отбасыңыз болса, өмірді сақтандыру басымдыққа ие болуы мүмкін. Егер сіз жақында пәтер сатып алған болсаңыз, мүлікті сақтандыру туралы ойлану қисынды. Егер автомобиль сіз үшін сән-салтанат емес, табыс құралы болса, онда КАСКО жеке қауіпсіздіктің міндетті элементіне айналады.

Әрі қарай әр түрлі компаниялардың ұсыныстарын салыстыру маңызды. Бірдей атаулары бар полистер шарттары бойынша әр түрлі болуы мүмкін: бір жағдайда тәуекелдердің ауқымды тізімі болады, бірақ сыйлықақысы жоғары болып табылады, ал кейбір жағдайда бағасы төмен, бірақ ерекше жағдайлары көп болады.

Сақтандыру компаниясының өзін тексеру қажет. Оның Қаржы нарығын реттеу және дамыту агенттігі берген лицензиясы болуы керек. Оның қаржылық жағдайын да қарастырған жөн: компанияның клиенттерге өтемақы төлеуге жеткілікті ресурстары бар-жоғын тексеру қажет.

Негізгі қадам – сақтандыру шартын мұқият оқып шығу. Барлық гәп осында. «Ерекше жағдайлар» бөліміне назар аударыңыз – көбінесе солар төлемдерден бас тартуға себеп болады. Сақтандыру жағдайы туындаған жағдайда қандай құжаттар қажет болатынын, залал қалай бағаланатынын және өтемақы қандай мерзімде төленетінін зерделеңіз.

Шартқа қол қою кезінде неге көңіл бөлу керек?

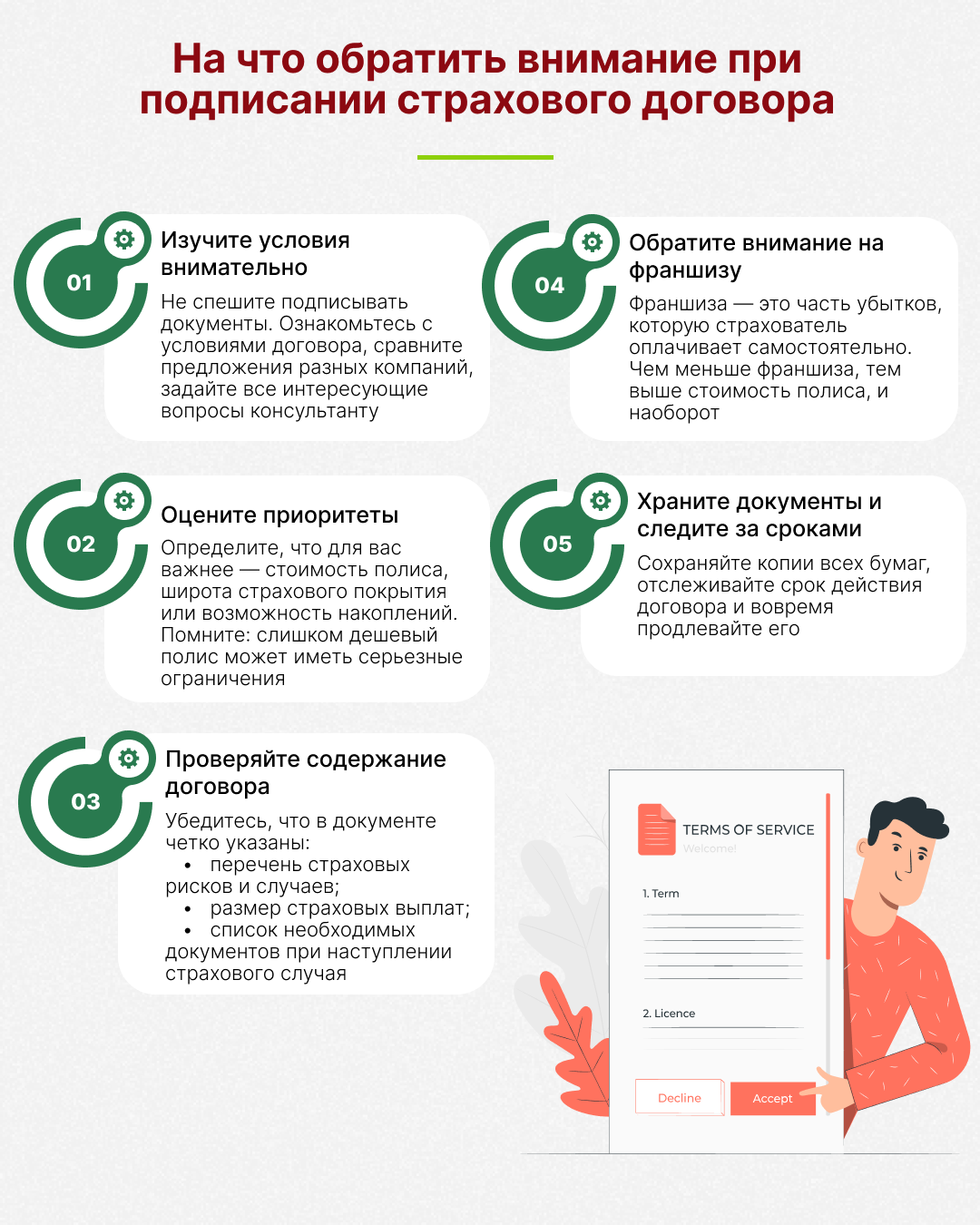

Сақтандыруды рәсімдеу кезінде ең бастысы — асықпау. Талаптарын зерделеп, ұсыныстарды салыстыруға және консультантқа барлық сұрағыңызды қоюға уақыт бөліңіз. Сіз үшін басты нәрсе не екенін нақты анықтап алыңыз: төмен баға, кең қамту немесе жинақтау мүмкіндігі.

Полисті ең арзан болғандықтан ғана таңдамаңыз. Арзан сақтандыру көбіне үлкен шектеулерге әкелетінін түсіну маңызды. Сәл көбірек төлеген дұрыс, бірақ қиын сәтте нақты көмек алатыныңызға сенімді боласыз.

Барлық құжатың көшірмелерін сақтаңыз — қағаз және электронды. Бұл болашақта түсініспеушіліктен сақтайды. Шарттың қолданылу мерзімін қадағалап, оны уақытында ұзартып тұруды ұмытпаңыз. Әрине сауалнаманы толтырған кезде шын жауап беріңіз: маңызды фактілерді жасырсаңыз, сақтандыру компаниясын төлемнен бас тартуы мүмкін.

Сақтандыру шартына қол қоймас бұрын оның талаптарын мұқият зерделеу өте маңызды. Шартта тәуекелдер мен сақтандыру жағдайларының нақты тізімі, сақтандыру жағдайы басталған кезде сақтандыру төлемінің мөлшері, сондай-ақ шағым беру үшін қажетті құжаттардың толық тізімі болуы керек.

Сонымен бірге франшизаның бар-жоғына назар аударыңыз. Франшиза – бұл сақтандыру жағдайы басталған кезде сақтанушы өзі өтеуге міндетті сома. Франшиза мөлшері сақтандыру тарифінің мөлшеріне әсер етеді: франшиза неғұрлым аз болса, тариф соғұрлым жоғары болады және керісінше.

Шартты қалай бұзу керектігін және қаражатты қайтарудың қандай талаптары қолданылатынын білуіңіз керек. Көптеген полистер бір жылға жасалады және автоматты түрде мерзімі ұзартылады, сондықтан бәрін алдын ала нақтылаған дұрыс.

Ең бастысы: сақтандыру – тәуекелді толық жоюдың жолы емес, оның салдарымен оңай күресуге көмектесетін құрал екенін есте сақтаңыз. Бұл – қажет кезде бюджетті де, жүйкені де сақтайтың сіздің қаржылай қорыңыз.

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Криптовалюталар бақылауда: Қазақстанда қандай қағидалар қолданылады

Алаяқтардан қорғанудың жаңа тәсілі: қазақстандықтар неліктен «Стоп-кредитті» қосады

Егер сізде бірнеше кредитіңіз болса: оларды мерзімінен бұрын қалай дұрыс өтеуге болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Бейтаныс нөмірлерден спам-қоңыраулар: оларды қалай болдырмауға болады