Кредиттер

6.11.2018

6.11.2018

Өмірде шұғыл ақша қажет болатын күтпеген жағдайлар орын алады. Сонда сіз кредит ресімдеуге шешім қабылдап, банк бөлімшесіне келдіңіз. Менеджер Сіздің құжаттарыңызды тексеріп, 5 жыл бұрын алған кредитті төлеуді қандай себеппен кешіктіргеніңізді сұрайды? Қазір сіз жақсы жалақысы бар ірі компанияның елеулі қызметкерісіз және ол қарыз туралы ұмытқансыз. Бірақ сіздің кредиттік тарихыңызда бәрі сақтаулы тұр және сіздің өміріңізді айтарлықтай бұзуы мүмкін.

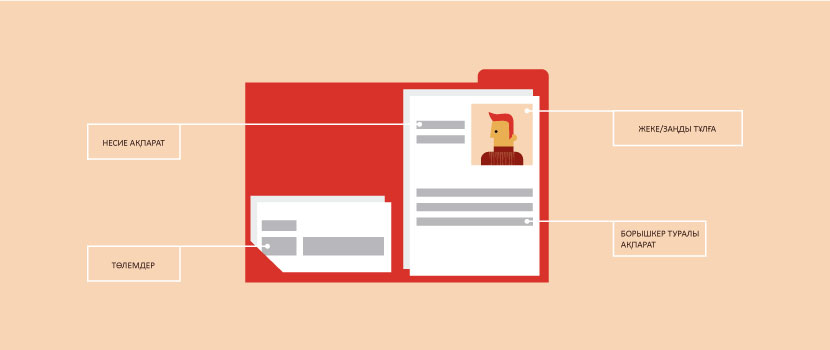

Есіңізде болсын, кредиттік тарих бәрінде бар. Кредиттік тарихты арнайы ұйымдар – кредиттік бюролар жинайды және жүргізеді. Онда сіздің кредиттеріңіз, қайтару мерзімдері мен мерзімін кешіктіру туралы мәліметтер сақталады, сондай-ақ әрбір жеке және заңды тұлғаларға досье қалыптастырылады.

Кредиттік тарих не үшін қажет?

Кредиттік тарих тек банктер үшін ғана емес, сіз үшін де маңызды. Егер оң тарихыңыз болса сіз үлкен сомадағы кредитті оңай ала аласыз. Және керісінше – егер сіз алдыңғы кредиттеріңізді уақтылы төлемесеңіз немесе мүлде төлемей қойсаңыз, онда банк сізге қарыз беруді мақұлдамайды. Егер сіз ешқашан кредит алмаған болсаңыз, онда сіздің кредиттік тарихыңызда жазба болмайды.

Сізге қарызды ресімдеу кезінде банктер кредиттік бюролардан деректерді сұратады. Мәселен, сіз кредит алып, оны мерзімінде төледіңіз. Бұл ақпарат Сіздің кредиттік тарихыңызда тіркеледі. Кейін, сіз басқа банкте кредит ресімдейсіз, оны банк алдыңғы кредитті уақтылы қайтарғаныңызды көреді және сізді жауапты клиент ретінде қабылдайды. Кез келген банк берілген қаражаттың қайтарылатынына және сенімді адамдарға кредит беруге сенімді болғысы келеді. Міне, сондықтан кредиттік тарихты қадағалау маңызды.

Өз кредиттік тарихыңызды қалай қадағалауға болады?

Заң бойынша Қазақстанның әрбір азаматы күнтізбелік бір жылда бір рет өзінің кредиттік тарихын тегін біле алады. Егер сіз кредиттік есепті алып, онда дұрыс емес мәліметтерді байқасаңыз, бұл туралы банкке хабарлаңыз және растайтын құжаттарды қоса беріңіз.

Есіңізде болсын: Кредиттік бюро – сіз бен банктер арасындағы делдал, олар сіздің кредиттік тарихыңызға өз бетінше өзгерістер енгізе алмайды. Ал өздерін кредиттік бюроның қызметкерлері ретінде таныстырып, сіздің есебіңізді "жақсартуды" немесе одан теріс ақпаратты жоюды ұсынса, сенбеңіз олар – алаяқтар.

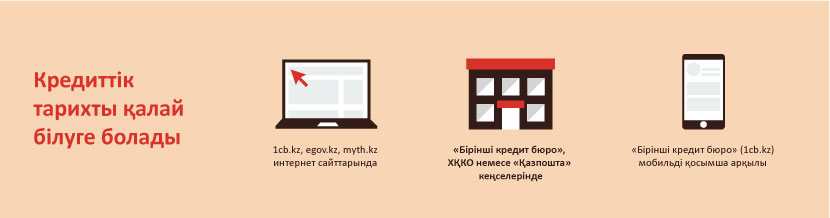

Кредиттік тарихты қалай білуге болады?

Өз дербес кредиттік есебіңізді алудың әртүрлі тәсілдері бар. Оны интернет немесе мобильді қосымша арқылы, кредиттік бюролардың кеңселерінде, ХҚКО-да немесе «Қазпоштада» жасауға болады. «Мемлекеттік кредиттік бюродан» кредит тарихын алу үшін жеке куәлік және толтырылған өтініш қажет болады. Есепті бір тәулік ішінде аласыз.

Кредит тарихы туралы есте сақтау:

Жеңілдікпен ипотека: кімдер үшін және қандай шарттармен?

3 миллионнан астам азамат кредит беруге ерікті түрде тыйым қойды

Өзін-өзі жұмыспен қамтығандарға арналған салық түрлері: нелерді білу қажет?

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Қауіпсіз шопинг: сауда орталықтары үшін сақтандырудың жаңа қағидалары