Бюджетті жоспарлаймыз

24.10.2024

24.10.2024

Тұрақты өмір сүру үшін көп табыс табу жеткіліксіз: егер сіз кірістер мен шығындарды бақыламасаңыз, ақшаңыз босқа жұмсалуы мүмкін. Сондықтан Fingramota.kz жаңа материалында біз сіздің отбасыңыз үшін сенімді қаржылық негіз құруға және ақша ағындарын тиімді басқаруға көмектесетін кеңестерді жинадық.

Жалпы қаржылық мақсаттарды анықтаңыз

Егер сіз нақты мақсаттарды анықтамасаңыз, сапалы және жұмыс істейтін қаржылық жоспар жасай алмайсыз. Олар қысқа мерзімді болуы мүмкін – тұрмыстық техниканы сатып алу немесе пәтерді жөндеу, сондай-ақ ұзақ мерзімді – тұрғын үй сатып алу немесе болашақта балалардың жоғары оқу ақысын төлеу.

Мақсаттарды бүкіл отбасымен талқылаңыз (балаларыңыз үлкен болса, оларды да қатыстырыңыз, ал кішкентай болса, жұбайыңызбен бірге талқылаңыз) және оларды жазып қойыңыз, бұл бюджетті дұрыс бөлуге көмектеседі.

Мысалы, сіз қазан айында шетелдік курортқа «бархат маусымында» демалуға барғыңыз келеді. Отбасыңызға арналған жолдама 1 миллион теңге тұрады. Бұл мақсатқа жету үшін жыл басынан бастап 10 ай бойы ай сайын 100 000 теңгеден жинақтап отыруыңыз қажет. Осылайша, қазан айына қарай несие немесе бөліп төлеусіз қажетті соманы жинай аласыз. Әрбір сатып алуға осындай есептер жасаңыз, сонда қарызсыз өмір сүру жеңілірек болады.

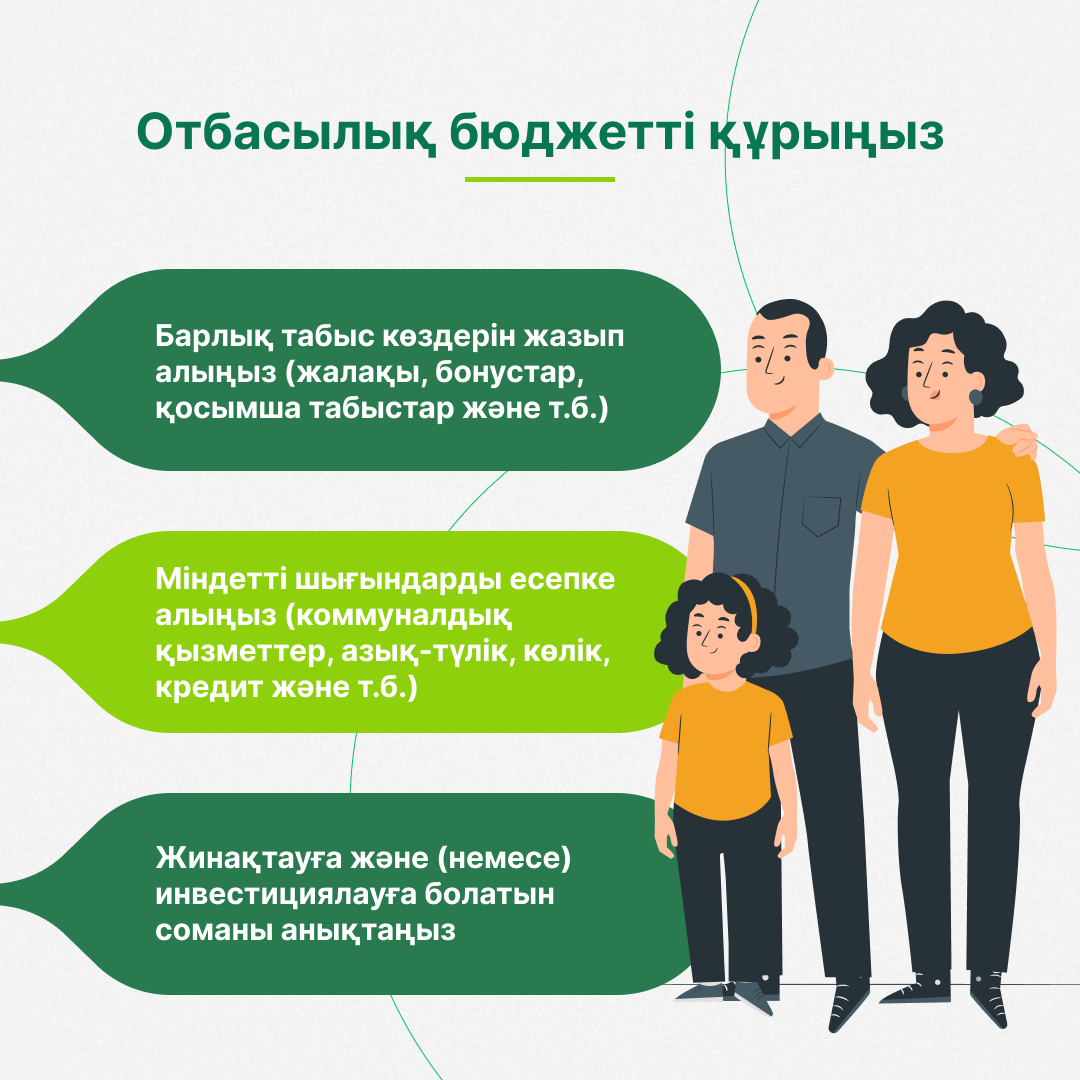

Отбасылық бюджет құрыңыз

Сіз мақсаттарды анықтадыңыз, бірақ қажетті сатып алулар үшін қанша жинақтай алатыныңызды білу үшін бюджет құру қажет. Ол үшін::

барлық кіріс көздерін жазыңыз (жалақы, бонустар, қосымша табыс);

міндетті шығындарды ескеріңіз (коммуналдық қызметтер, азық-түлік, көлік, несиелер);

жинақтауға немесе инвестициялауға болатын соманы анықтаңыз.

Бюджетті құруда сізге «50/30/20» ережесі көмектеседі:

50% табыс – негізгі қажеттіліктерге;

30% – қалаулар мен ойын-сауыққа;

20% – жинақтаулар мен қарыздарды өтеуге.

Резервтік қор немесе қаржылық жастық жасаңыз

Бұл өте маңызды бөлім, себебі күтпеген шығындар (ауырып қалу, техниканың бұзылуы және басқа да форс-мажорлар) қаржылық тұрақтылықты бұзуы мүмкін. Резервтік қор үш-алты айлық негізгі шығындарды жабуы керек. Кішкентай сомалардан бастаңыз, мысалы, кірістің 10%-ын жинаңыз. Мысалы, сіздің отбасыңыздың жалпы табысы 700 000 теңге, ал сіз жұбайыңызбен бірге ай сайын 70 000 теңгеден жинайсыз. Алты айдан кейін қор 420 000 теңгеге жетеді – бұл сома отбасы мүшелерінің бірі жұмысынан айырылған жағдайда немесе ауырып қалған жағдайда бірнеше айлық шығындарды жабуға мүмкіндік береді.

Маусымдық шығындар мен мерекелерді ескеріп жоспарлаңыз

Жыл ішінде қаржы тез жұмсалатын бірнеше айды бөліп көрсетуге болады – желтоқсан (Жаңа жыл), наурыз (8 наурыз және Наурыз), маусым-шілде (демалыс немесе баланың жазғы лагері), қыркүйек (мектеп). Мысалы, отбасылық шығындардың болжамы:

Қыркүйекке: мектеп құралдарына 50 000 теңге;

Желтоқсанда: жаңа жылдық сыйлықтар мен мерекелік дастарқанға 100 000 теңге;

Маусымда: баланың жазғы лагеріне 200 000 теңге.

Бұл шығындарды стрессіз жабу үшін жыл басынан ай сайын 10 000–20 000 теңгеден жинақтап отырыңыз. Бұл ақша резервтік қордан бөлек жиналуы тиіс. Сондықтан ірі шығындарға ертерек дайындалыңыз.

Қажетсіз қарыздардан аулақ болыңыз

Өмірлік маңызы жоқ заттарды сатып алу үшін несие алмаңыз. Егер қарыздарыңыз болса, оларды ең жоғары пайыздық мөлшерлемемен басынан-бастап мерзімінен бұрын өтеуге тырысыңыз.

Мысалы, отбасы 300 000 теңгеге теледидар сатып алғысы келеді. Олар несие рәсімдеудің орнына, 6 ай бойы ай сайын 50 000 теңгеден жинақтайды. Осылайша, теледидарды артық пайыздық шығынсыз сатып алады.

Балаларды бюджет талқылауға тарту

Балалардың қаржылық сауаттылығын арттыру үшін оларға ақшаны басқарудың маңыздылығын түсіндіріңіз. Мысалы, олардың жеке мақсаттары үшін жинақ сандықшаларын жасаңыз – ойыншық немесе гаджет сатып алу үшін.

Мысалы, бала 200 000 теңгеге ойын қосымшасын армандайды. Ата-анасы оған қалталық ақшасынан ай сайын 5 000 теңге жинақтауды ұсынады, ал қалған соманы әкесі мен анасы төлейді. Мұндай тәсіл арқылы бала ақшаның құндылығын түсініп, шығындарын жоспарлауды үйренеді.

Қаржылық құралдарды қолданыңыз

Бюджетті үнемі қайта қарап отырыңыз

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Қаржылық қауіпсіздіктің және қаржылық алаяқтыққа қарсы іс-қимылдың негізгі қағидалары

Болашақ көшбасшылар үшін қаржылық сауаттылық: Ынтымақтастық меморандумына қол қойылды

Зейнетақы аннуитеті: ол қалай жұмыс істейді

Банктерге кибершабуыл: Агенттік 2 млрд теңгенің ұрлануы қалай тергеп-тексерілгенін айтып берді

«Қол сұғылмайтын» банктік шот: нені білу маңызды