Абайлаңыз алаяқтар

6.10.2025

6.10.2025

Егер сіз кредит алаяқтарының құрбаны болсаңыз, не істеу керектігін Fingramota.kz-пен бірге қарастырамыз.

Алаяқтар азаматтар атынан кредитті қалай рәсімдейді

1) Ұрланған/көшірілген құжаттар және электрондық цифрлық қолтаңба (ЭЦҚ)

Алаяқтар құжаттардың/паспорттардың көшірмелерін пайдаланады, нөмірлерді ауыстырады, SMS-кодтарды ұстап алады, келісімшарттарға қол қояды және ақшаны жалған есеп-шоттарға шығарады.

Мысалы, 2023 жылы Астанада бір топ алаяқ ауыр науқастан әйелдің атынан ұрланған ЭЦҚ-ны пайдаланып 155 млн теңге көлемінде кредит рәсімдеген. Олар тіпті нан пісіру жабдықтарын сатып алғаны туралы құжаттар пакетін жалған жасаған. Әйелдің қайтыс болғаннан кейін де алаяқтар құжаттарды артқа датамен жалғандауды жалғастырған. Биыл олар бес жылға бас бостандығынан айырылды.

2) Әлеуметтік инженерия және «жалған қызметкерлер»

«Банк», «полиция» немесе «қауіпсіздік қызметінен» деп хабарласып, «тексеру кредити», «қауіпсіз есеп-шот» немесе «верификация» ұсынады. Адам нұсқауларды орындаған кезде ақша да жоғалады, кредит те пайда болады.

Мысалы, Ақмола облысының бір тұрғынына 7 млн теңге көлемінде кредит рәсімдеуге көндірген, алдымен өзін оның бастығы ретінде таныстырып, кейін — мемлекеттік орган мен Ұлттық банктің қызметкерлері ретінде көрсеткен.

3) Туыстары мен таныстарына қысым көрсету

Алаяқтардың жақындары (немесе таныстары) құжаттарға қол қоюға мәжбүрлейді немесе бөтен адамдардың телефондарын мен қосымшаларын жасырын пайдаланады.

Мысалы, Жамбыл облысында бір әйел туыстарына 22 миллион теңге көлемінде кредит рәсімдеген. Олар сенімін пайдаланып, мобильді қосымшалар арқылы кредитті рәсімдеп, ақшаны жеке қажеттіліктеріне жұмсаған. Биыл қыркүйектің соңында сот оны үш жылға бас бостандығынан айырды.

4)Фишинг формалары және қосымшалардың/сайттардың «қос көшірмелері»

Банктің қосымшаларын/сайттарын жалғандап, фальш сілтемелері бар «қауіпсіздік жаңартуын» таратады, логиндер, парольдер, карта мәліметтерін жинайды.

Мысалы, Жетісуда қыркүйекте полиция азаматтарға қашықтан қол жеткізу үшін AnyDesk орнатуға мәжбүрлеген және кредит рәсімдеген топты ұстады. Қылмыскерлерден Қазақстанның әртүрлі өңірлерінен 40-тан астам адам зардап шекті, зиян сомасы 70 млн теңгеден асты.

Қадамдық алгоритм: егер алаяқтар сіздің атыңызға кредит рәсімдеген болса, не істеу керек:

- Банкпен немесе МҚҰ-мен байланысыңыз. Кредиттің алаяқтық екенін хабарлаңыз. Карталарды, шоттарды немесе қосымшаға қолжетімділікті блоктауды сұраңыз және өтінішіңізді тіркеңіз.

- Полицияға арыз беріңіз — жеке барып немесе eGov / eOtinish арқылы онлайн. Арызда күнін, сомасын, банк/МҚҰ атауын көрсетіңіз; скриншоттар, алаяқтардың нөмірлері, хабарламалар, есеп-шот үзінділерін қоса беріңіз.

- Процессуалдық құжаттар алыңыз: зардап шеккен деп тану туралы қаулы (71-бап ҚР ҚПК) және шара қолдану туралы ұсыныс (200-бап ҚР ҚПК) — банкке жолданып, алаяқтық кредит бойынша пайыздарды немесе айыппұлдарды тоқтатуға мүмкіндік береді.

- Банк әрекетін тексеріңіз. Полициядан құжат алғаннан кейін 3 күн ішінде банк: пайыздар мен айыппұлдарды тоқтатады, қарызды жояды (негіз болған жағдайда), кредит тарихын түзетеді және ұсталған сомаларды қайтарады.

- Егер банк әрекет етпесе немесе бас тартса — eOtinish арқылы ҚР Қаржы нарығын реттеу және дамыту агенттігіне шағым беріңіз, банк бас тартуын және полиция құжаттарын қоса жіберіңіз.

Маңызды: қарыздың жойылуы автоматты түрде болмайды, тек негіз болған жағдайда және полиция расталған алаяқтық фактілері болғанда ғана жүзеге асады.

Кредитор қарызды сотсыз жоюы тиіс жағдайлар

Кредит беруші тарапынан маңызды бұзушылықтар (кез келгені):

- Онлайн-кредит клиенттің биометриялық сәйкестендіруінсіз рәсімделген.

- Кредит «Стоп-кредит» режимінде берілген.

- Жас шектеулері бұзылған: кредит 21 жасқа толмаған немесе 55 жастан асқан адамға жеке немесе онлайн келісімсіз берілген.

- Бірінші онлайн тұтынушылық кепілсіз кредит лимиттен асқан: >150 АЕК банкке; >75 АЕК МҚҰ-ға.

- «Салқындату кезеңі» бұзылған:

- 150–255 АЕК — 8 сағаттан ерте берілген;

- 255 АЕК — 24 сағаттан ерте;

- Микрокредит >75 АЕК — 24 сағаттан ерте және заемшы келісімінсіз.

Бұл шектеулер бір күнде бірнеше онлайн-кредитке де қолданылады. Ерекшелік — тауар/қызмет/жұмыс үшін төленген кредит немесе сол банктегі/МҚҰ-дегі қарызды өтеу және төлем картасы бойынша 150 АЕК шегіндегі лимит.

Кейде банк бұзушылықтары анық емес, бірақ полиция алаяқтықты растаса, кредитор қарызды жоймайды. Сол кезде құқық қорғау органдары:

Шешім күшіне енген соң, банк 10 жұмыс күні ішінде:

Есіңізде болсын:

Кредит алаяқтығынан қорғау шаралары

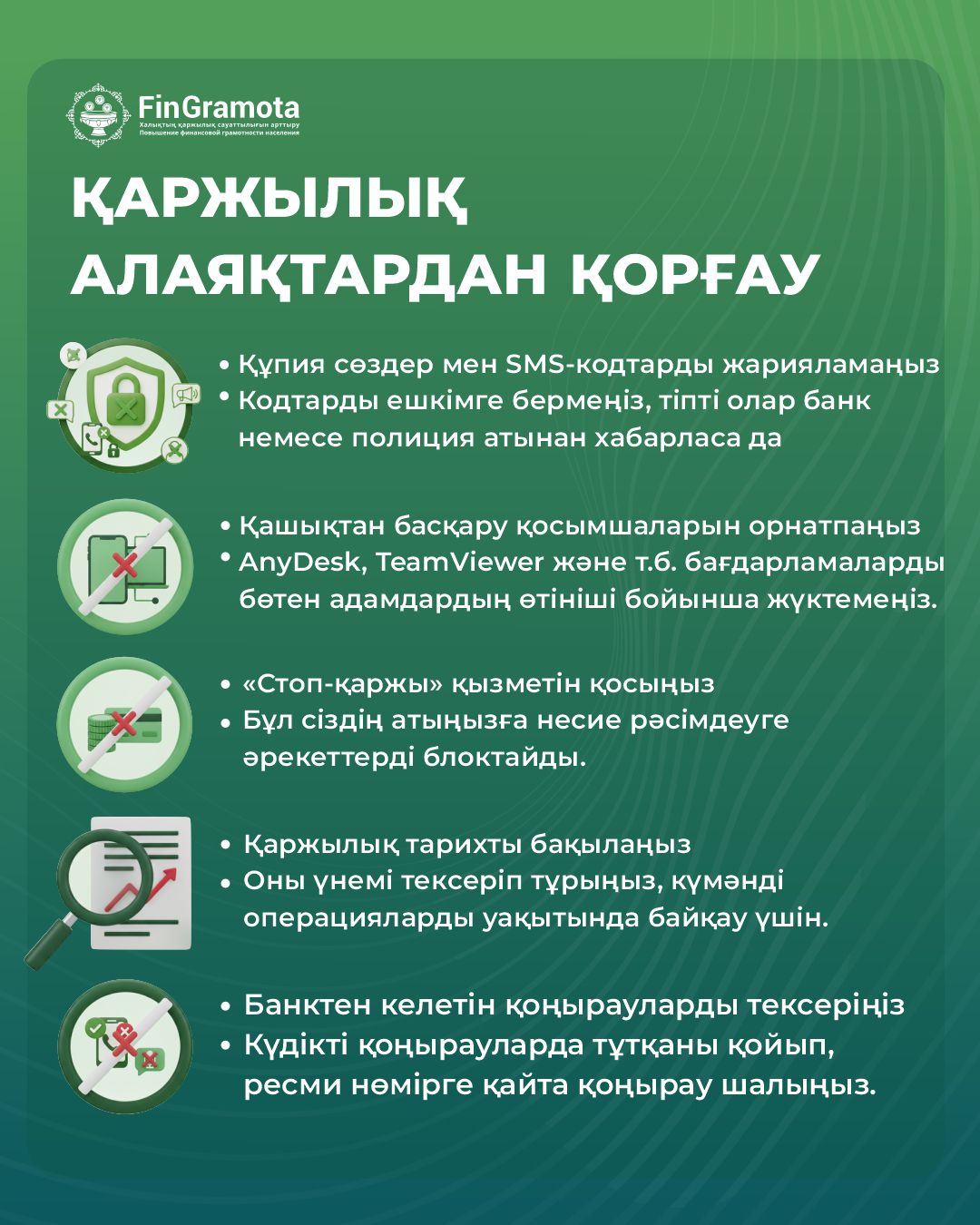

- SMS-кодтар мен парольдерді ешкімге айтпаңыз («банк» немесе «полиция» де қоса).

- Басқаның өтініші бойынша телефонға қашықтан қолжетімділік қосымшаларын орнатпаңыз (AnyDesk, TeamViewer және т.б.).

- «Стоп-кредит» режимін қосыңыз — бұл сіздің атыңызға кредит рәсімдеуге әрекетті блоктайды.

- Кредит тарихын тұрақты тексеріп отырыңыз.

- Барлық операцияларға хабарламаларды қосыңыз — күдік туғызатын есепшот қозғалыстарын дереу қадағалаңыз.

- Сенімсіз қоңырау болған жағдайда трубканы қойып, банкке ресми нөмір арқылы қайта қоңырау шалыңыз.

Өзіңізді, ақшаңызды қорғаңыз және қаржылық сауаттылықты Fingramota.kz-пен бірге арттырыңыз!

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Криптовалюталар бақылауда: Қазақстанда қандай қағидалар қолданылады

Егер сізде бірнеше кредитіңіз болса: оларды мерзімінен бұрын қалай дұрыс өтеуге болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Аңыздарды жоққа шығарамыз: коллекторлармен қалай өзара іс-әрекет етуге болады

Ажырасу жағдайы: кредиттік міндеттемелер қалай бөлінеді