Жаңалықтар

8.01.2026

8.01.2026

9161

9161

Егер банк картасы мысалы, дүкеннен сатып алу кезінде немесе ақша аудару қажет болғанда кенеттен жұмысын тоқтатса не істеу керек? Қандай жағдайларда банк картаны бұғаттауға құқылы және қаражатқа мүмкіндігінше тез қол жеткізу үшін қандай әрекеттер жасау керектігі жөнінде біз Fingramota.kz-пен бірге қарастырып көрелік.

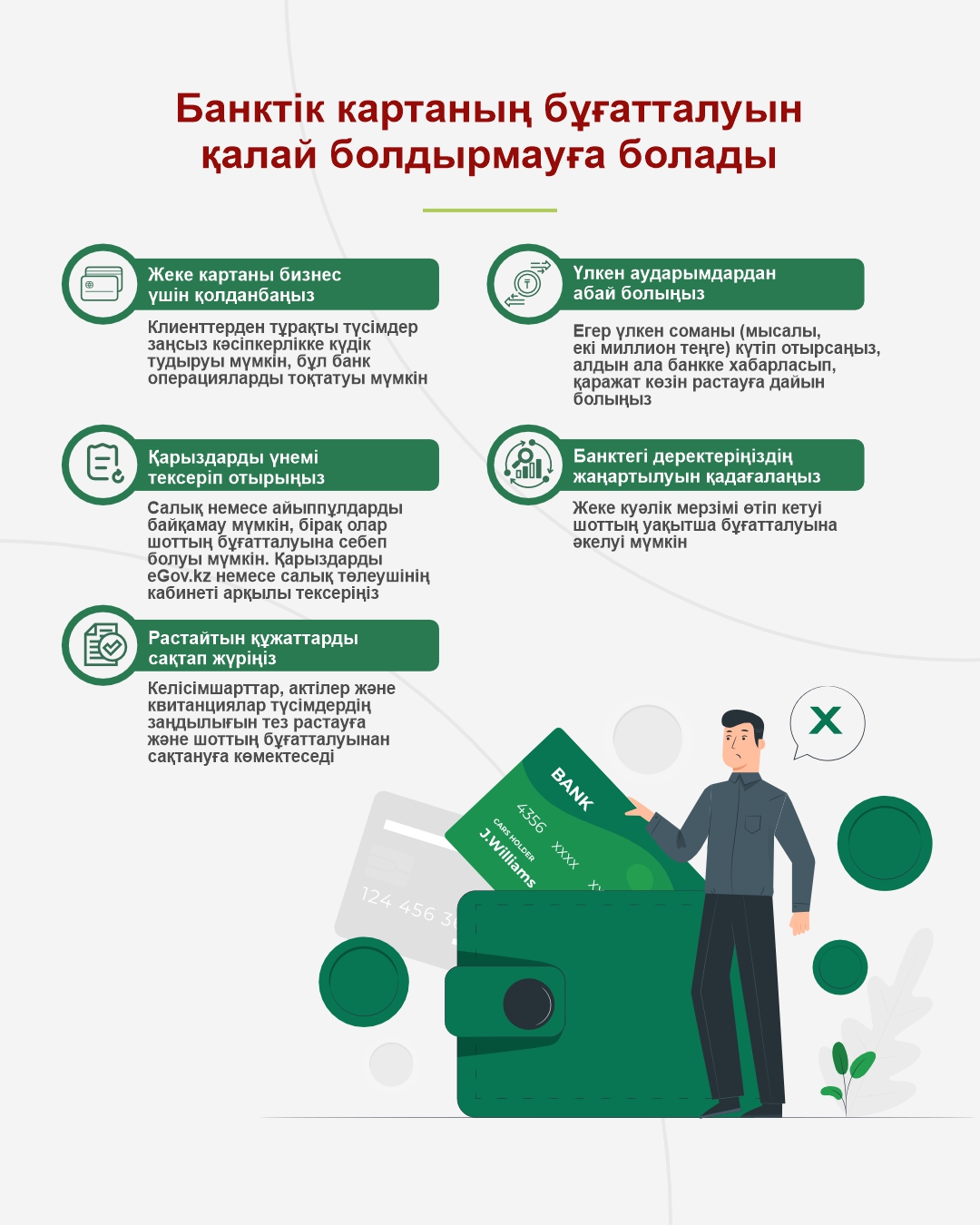

Әдетте, картаның бұғатталуы бірнеше негізгі себептерге байланысты болады. Оларға кредит бойынша мерзімі өткен берешектің болуы немесе сот шешімдері, ірі немесе жиі ақша аударымдары, әсіресе шетелден келетін ақша аударымдары; ПИН-кодты бірнеше рет қате енгізу; картаның қолданыс мерзімінің өтуі; сондай-ақ банктің жұмысындағы техникалық ақаулар жатады.

Бұғаттау әрқашан «сізді ақшаңыздан айыру» әрекеті емес екенін түсіну маңызды. Көп жағдайда банк қауіпсіздік мақсатында немесе мемлекеттік органдардың талаптарын орындау үшін әрекет етеді, ал сіздің міндетіңіз — оның себебін тез біліп, шектеулерді алып тастау.

Бұғаттау мемлекеттің талаптарына байланысты болған кезде

Бұғаттаудың маңызды себептерінің бірі - мемлекеттік органдардың ресми шешімдерін орындау болып табылады. Банк мұндай өкімдерді, егер олар:

Бұл дегеніміз, сіз күдікті ештеңе жасамаған болсаңыз да — шот пен картаңыз бұғатталуы мүмкін, себебі басқа мемлекеттік орган (мысалы, сот орындаушыларының қызметі немесе салық органы) банкке қаражатқа тыйым салу туралы талап қойған.

Мұндай жағдайларда бұғаттау қанша уақытқа созылады?

Бұғаттау міндеттемелер орындалғанға дейін немесе бұғаттау туралы шешім жойылғанға дейін. Мысалы, егер шот сот орындаушысының ісі бойынша бұғатталса, шектеулер борышты өтегеннен немесе бұғаттау ресми түрде алынғаннан кейін ғана алып тасталады. Салық берешегіне ұқсас — төлем жүргізілгеннен кейін және Мемлекеттік кірістер комитеті расталғаннан кейін.

Жалақы картасы бұғатталуы мүмкін бе?

Иә. Жалақы картасы банктік қызмет тұрғысынан әдеттегі төлем картасынан еш айырмашылығы жоқ — бұғаттаудың барлық қағидалары сіз берген кез келген басқа карта сияқты қолданылады. Егер бұғаттау шарттары банкпен жасалған шартта жазылса және шотқа қаражат (оның ішінде жалақы) түссе, банк операцияларды әдеттегі шотпен бірдей негіздерде тоқтата тұруға құқылы. Бұл мемлекеттік органдардың талаптарына да, банктің ішкі қауіпсіздік шараларына да қатысты. Яғни, жалақыны алу өздігінен тиісті негіздер болған кезде картаны бұғаттаудан қорғамайды.

Бірақ нені бұғаттауға болмайды?

Мемлекеттік органдардың берешектері немесе талаптары болған жағдайда да тыйым салу қоюға, инкассалық тапсырмалар бойынша есептен шығаруға немесе өндіріп алуға жол берілмейтін шоттардың қорғалған түрлері бар екенін білу маңызды. Мұндай шоттарға мыналар жатады:

Бұл дегеніміз, егер сіз мемлекеттен әлеуметтік төлемдер алсаңыз, олардың қорғалатын бөлігін бұғаттауға немесе тыйым салуға болмайды. Егер сізде мұндай арнайы шот болмаса, оны ашып, әлеуметтік төлемдерді қорғау үшін тиісті органдарға оның деректемелерін көрсетудің мағынасы бар.

Білу қажет басқа да себептер

Жоғарыда жазылғандардан басқа, біз ойлағаннан да жиі кездесетін бірнеше себептер бар:

1. Алаяқтық операцияларға немесе әдеттен тыс әрекеттерге күдік. Егер әдеттен тыс транзакциялар тіркелетін болса, Банк шот пен картаны уақытша бұғаттай алады, мысалы, ірі аударымдар, жиі операциялар, әсіресе шетелдік шоттардан операциялар. Бұл тетік алаяқтықтың алдын алуға арналған қауіпсіздік жүйелерінің бөлігі болып табылады.

2. «Дропперлік» схемаларына қатысуға күдік. Қазақстанда билік үшінші тұлғалар ұрланған қаражатты қолма-қол ақшаға айналдыру үшін басқа біреудің карталарын — money mule немесе «айырбастаушылар» (dropper схемалары) деп аталатын схемаларға қарсы шараларды күшейтуде. Шотқа немесе картаға қол жеткізуді үшінші тұлғаларға бергені үшін қылмыстық жауапкершілік туындауы мүмкін, ал банк күдікті белсенділікке байланысты барлық шоттарды бұғаттай алады.

3. Егер қате PIN-код бірнеше рет енгізілсе. Кейбір банктерде банкоматқа ПИН-кодты 3 рет қате енгізу жеткілікті және карта автоматты түрде бұғатталады. Бұғаттау мерзімі құрылғының түріне байланысты. Картаны банкомат ұстап қалған жағдайда, оны өзіне тиесілі банк бөлімшесінен алуға болады. Кейбір жағдайларда картаны қайта шығару қажет болуы мүмкін. Егер мобильді қосымша арқылы бұғаттау жеке басын тексергеннен кейін немесе PIN-код қалпына келтірілгеннен кейін алып тасталады.

4. Техникалық іркілістермен немесе деректердің өзгеруімен байланыс. Кейде бұғаттау бұзушылықпен емес, техникалық жаңартумен, жүйедегі іркілістермен немесе жеке деректердің ескіруімен байланысты (мысалы, жеке куәліктің мерзімі өтіп кеткен, ал банк және мемлекеттік жүйелердің байланысы бұл жағдайды автоматты түрде бақылауға мүмкіндік береді). Бұл уақытша бұғаттау және ол банкке жүгіну арқылы шешіледі.

Толығырақ "Төлемдер мен аудармалар" бөлімінен оқыңыздар

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Кепілдендірілген табыс» және жылдам ақша: қаржы пирамидалары қалай жұмыс істейді және адамдар неге...

Назар аударыңыз! Делдалдар берешекті ұжымдық реттеуге «көмек» ұсынуда.

Мұрагерлік бойынша қарыздар мен міндеттемелер: сұрақтарға жауаптар

Ондаған жолданымның орнына бір сервис: Қазақстанда кредиттер бойынша борыштарды реттеуге арналған пл...