Жаңалықтар

21.11.2025

21.11.2025

2449

2449

Өмірді болжау мүмкін емес, түрлі жағдайлар болуы мүмкін — жұмыстан немесе кірістің бір бөлігінен айырылу, күтпеген шығындар. Мұндай сәттерде дүрбелең салмай, бюджетті қайта қарап, басымдықтарға мән берген маңызды. Fingramota.kz күтпеген жағдайлар туындаған кезде шығындарды қалай жоспарлап, тұрақтылықты қалай сақтау керектігін қарапайым және түсінікті нұсқаулық дайындады.

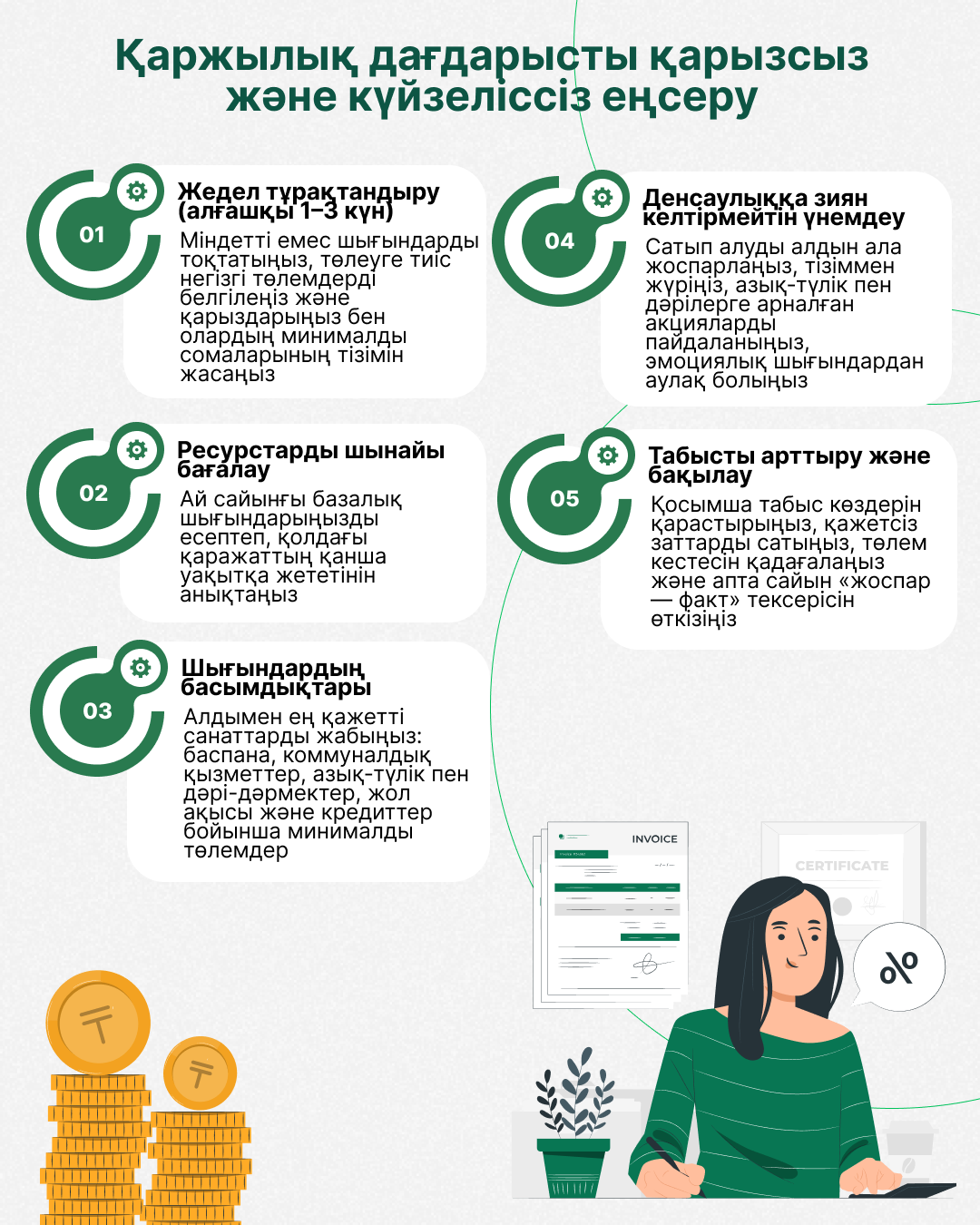

Шұғыл түрде тұрақтану (алғашқы 24–72 сағат)

Ақшаны жұмсауды сараптаңыз: жазылымдардан, автоматты түрде есептен шығарудан, қажетсіз шығындардан бас тартыңыз/кідіртіңіз. Онсыз өмір сүре алмайтын ең маңызды шығындардың төрт санатын анықтап алыңыз: пәтер, коммуналдық қызметтер, тамақ/дәрі-дәрмек, көлік – бұл бірінші кезекте төленуі керек шығындар.

Қарыздар мен олардың мерзімдерінің тізімін жасаңыз: «тыныс алып», кредит тарихын сақтау үшін барлық қарыз бойынша ең төменгі төлемдерді белгілеңіз.

Қолма-қол ақша қоры: ең төменгі резервті күтпеген шығындар үшін сақтаңыз (тіпті бір-екі аптаға жететін базалық шығын болса да).

Ақшаның есебін жүргізу

Ай сайынғы соманы тек қажетті шығындар бойынша ғана есептеңіз – бұл біз жоғарыда айтқан төрт санат.

Барлық қолжетімді ақшаның басын қосыңыз (қолма-қол ақша + шұғыл қолма-қол ақшаға айналдыратын шоттар).

Қолжетімді ақшаны/айлық базалық шығынды және қанша ай табыссыз жүре алатыныңызды есептеңіз.

Бұл қадамдарды қорыңызды мүмкіндігінше тезірек «базаның» 1-3 айына дейін жеткізу үшін орындау керек.

Шығындардың дағдарыстық құрылымы

Дағдарыс жағдайындағы төлем тәртібі:

Бірінші кезекте

жалдау ақысы (жалдау/ипотека)

коммуналдық + байланыс (арзан тарифті таңдаңыз);

азық-түлік және дәрі-дәрмек (базалық себет);

жұмысқа жету шығыны;

борыштар бойынша ең төменгі төлем;

форс-мажор сомасы.

Шектеу керек шығындар: ойын-сауық, жазылымдар, кафе/жеткізу, «бренд үшін» брендтер, асығыс сатып алулар.

Борыштан қашпаңыз

Кредиторларға алдын ала жазыңыз: «уақытша қиындықтарға байланысты бөліп төлеу мүмкіндігін/төлем демалысын/қайта қаржыландыру беруіңізді сұраймын».

Бірнеше қарызыңыз болса, барлығына ең аз төлемдерін төлеңіз. Егер қосымша ақша пайда болса – ең жоғары мөлшерлемені («қар көшкіні» әдісі) немесе ең аз соманы («қарлы кесек» әдісі) өтеңіз. Біз бұл әдістер туралы бұрын да жазғанбыз, оны мына сілтеме арқылы оқи аласыз (сілтеме қосу).

Денсаулыққа зиян келтірмей үнемдеу

Бір аптаға мәзірді жоспарлаңыз: жарма/бұршақ дақылдары + маусымдық көкөністер + қолжетімді ақуыз көздері. Топтап-топтап дайындаңыз, «арасында тамақтануды» алып тастаңыз, сатып алу тізімін жасауды және қолма-қол ақшаға шектеу қоюды әдетке айналдырыңыз. Дәріханаларда да жеңілдіктер болып тұрады, егер сізде жеңілдіктер болса, оларды міндетті түрде қолданыңыз.

Қосымша кіріс көзін табыңыз

Ол мыналар болуы мүмкін:

қосымша жұмыс көзі: репетиторлық, курьерлік тапсырыстар, клининг, шағын жөндеу, копирайтинг, SMM — қайсысы өзіңізге жақын, содан бастап көріңіз;

қажетсіз заттарды сату: киім, техника, жиһаз — бұл үшін өзіңізді қорғау үшін ресми платформаларды пайдаланыңыз;

жұмыс берушімен сөйлесу: қосымша ауысымда жұмыс істеуді сұраңыз, мүмкін сізді жұмыс бабымен көтерудің уақыты да келген болар.

Шоттар күнтізбесі және апта сайынғы бақылау

Ай күндері бойынша төлемдер күнтізбесін жасаңыз, еске салғыштарды қосыңыз. Аптасына бір рет «жоспар/факт» салыстыру, соманы түзету, отбасылық қағидаларды талқылау (10-15 минутқа).

Жазылымдар тізілімін жүргізіңіз: не, қанша тұрады, мерзімді автоматты түрде ұзарту күні, олар қаншалықты қажет.

Жиі кездесетін қателіктер

Соңына дейін «созу» және кредиторларға проблемаларды айтпау.

Нақты кірістің орнына қажетті кірісті санау.

Өз денсаулығына зиян келтіре отырып үнемдеу — бұл кейіннен үлкен шығындарға алып келеді.

«Артық кіріс» табамын деп қолда бардың бәрін жоғалту қаупі — осылайша алаяқтардың қолына түсіп қалғаныңызды байқамай қаласыз.

Дағдарысқа қарсы бюджетті жүргізудің көрнекі мысалы

Мәселен, айына сіздің таза кірісіңіз 300 000 теңгені құрайды деп көрейік. Мақсат — шығындарды кірістің 85-90%-на дейін азайту (10-15%-ды резервке жіберу үшін). Ең төменгі резерв — 250 000 теңге, үш айға мақсат (қауіпсіздік жастықшасы) — 750 000 теңге.

Ең маңызды шығындар

Тұрғын үй (жалдау/ипотека, коммуналдық қызметтер): шығындардың осы санатына 35-40% немесе 105 000-120 000 теңгеден аспағаны дұрыс. Егер сіз осы көрсеткішке жағдайыңыз келмесе, банктен немесе жалға берушіден кейінге қалдыруды, қайта қаржыландыруды немесе басқа ымыраға келуді сұрауға болады.

Азық-түлік және негізгі дәрі-дәрмектер: 25-30% немесе 75 000 - 90 000 теңгеге дейін жеткізу керек. Ол үшін тамақтану жоспарын жасап, аптасына бір рет дүкенге барыңыз.

Көлік (қоғамдық немесе жанармай): жол жүрулерді қысқарту немесе арзан маршруттарға көшу арқылы 10%-ға немесе 30 000 теңгеге дейін жеткізу.

Денсаулық және байланыс: 5-8% немесе 15000-25000 теңге болуы тиіс. Байланысқа аз жұмсаңыз, бірақ денсаулықтан қаражат аямаңыз; барлық қажетті дәрілерді дәрі-дәрмек қобдишаңызда болуы тиіс.

Осылайша сіз ең маңызды және ең үлкен шығындарға айына шамамен 230 000 - 260 000 теңге жұмсайсыз, 40 000 - 70 000 теңгені басқа қажеттіліктерге және қауіпсіздік жастықшасына қалдырасыз.

Міндетті төлемдер мен борыш

Кредиттер бойынша ең төменгі төлемдері: 20 000 - 25 000 теңгеден аспауы тиіс. Кредиторлармен келіссөздер жүргізіңіз, қайта қаржыландыруды немесе мәселені шешудің басқа жолдарын сұраңыз.

Салықтар/алименттер/басқа да міндеттемелер: олар факті бойынша және бірінші кезекте төленуі тиіс. Сіз бұл үшін ақша үнемдей алмайсыз, олай болмаған жағдайда заңды бұзасыз, бұл сізге қымбатқа түседі.

Резерв

Табысыңыздың 5-10% (15 000 - 30 000 теңге) қауіпсіздік жастықшасына жинаңыз.

Жоспардан тыс қаражат түскен кезде: 80% резервке, 20% қарызға немесе негізгі қажеттіліктерге кетеді.

Толығырақ "Кредиттер" бөлімінде оқыңыз

Жаңа жағдайлардағы жеке пәтер: 2026 жылы ипотекамен не болады

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Қандай жағдайларда банк сіздің картаңызды немесе банктік шотыңызды бұғаттай алады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Өзін-өзі жұмыспен қамтығандарға арналған салық түрлері: нелерді білу қажет?

«Қол сұғылмайтын» шот туралы алты факт