Жаңалықтар

9.04.2025

9.04.2025

9562

9562

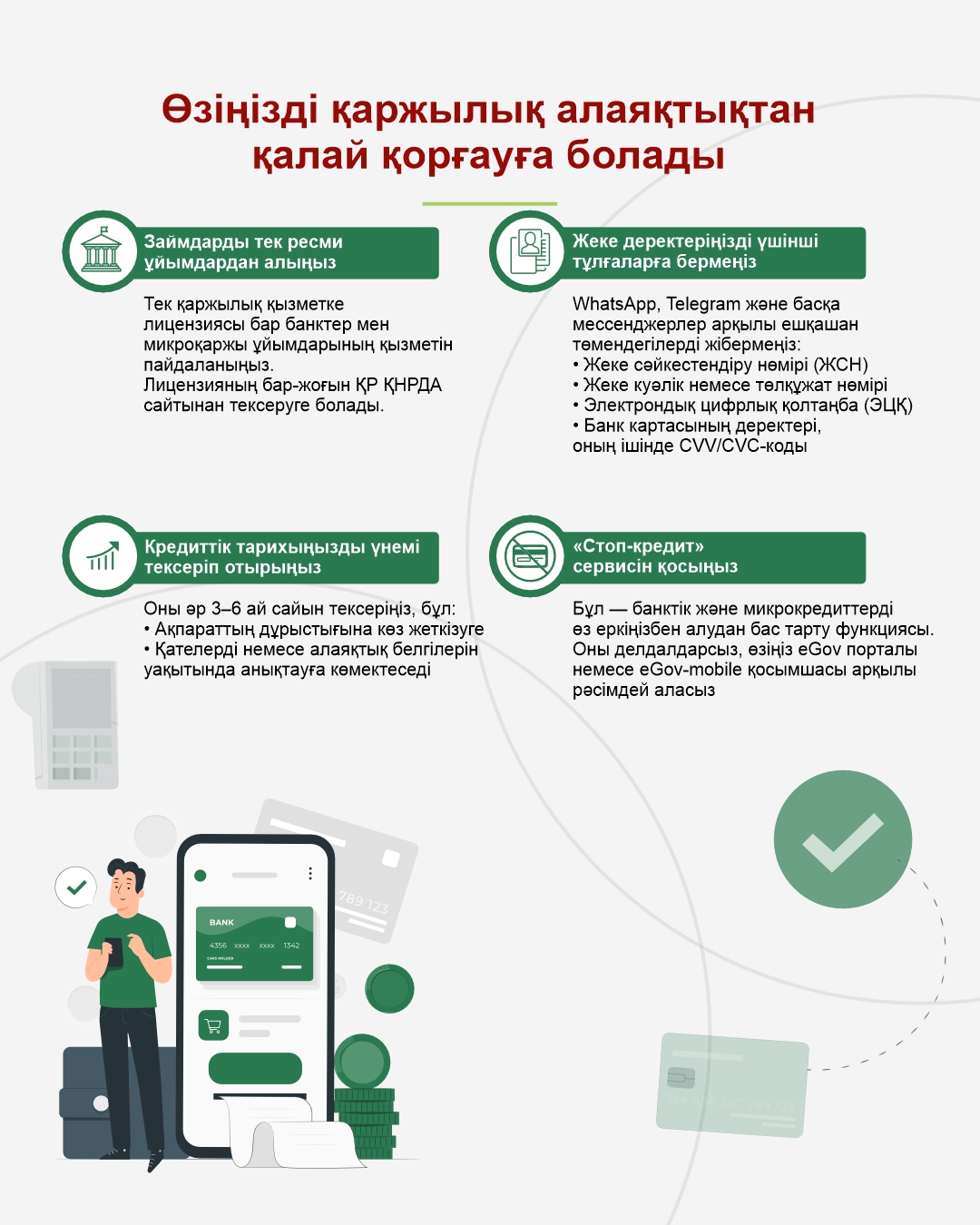

Кредиттік тарих – бұл қарыз алушының борыштық міндеттемелері жөніндегі маңызды ақпарат, бұл оның барлық кредиттері және бөліп төлеумен сатып алулары жөнінде жиналған досьесі деуге болады. Банктер мен микроқаржы ұйымдары бұл деректерді клиентке жаңа қарыздар беру туралы шешім қабылдай отырып, оның сенімділігі мен төлем қабілеттілігін бағалау үшін пайдаланады.

Өз кредиттік тарихыңызды қалай тексеруге және жақсартуға болатыны жөнінде Fingramota.kz -пен бірге қарастырып көрелік.

Кредиттік тарихқа нелер кіреді

Бұл жерде банк үшін кредиттік тарих — жай ғана ресми көрсеткіш емес, ол сіздің қаржылық тәртібіңіздің маңызды көрсеткіші болып табылатынын түсіну қажет. Кредит беру туралы шешім қабылдау кезінде не сіздің кәсіптік жетістіктеріңіз, не жеке басыңыздың қасиеттері, не волонтерлік қызметіңіз ескерілмейді. Банк үшін сізде төлемдер бойынша мерзімін өткізудің болғаны -болмағаны және ол қанша уақытқа созылғаны әлдеқайда маңызды. Яғни, кредиттік тарих банктерге өзінің әлеуетті клиентті ретіндегі сіздің қаржылық жауапкершілік және сенімділік деңгейіңізді бағалауға мүмкіндік береді.

Мәселен, сіз бұрын қарыз алдыңыз делік — мысалы, тұтынушылық кредит ресімдедіңіз немесе бөліп төлеумен техника сатып алдыңыз. Сіз уақтылы ай сайынғы төлемдерді жасап отырдыңыз немесе кредитті мерзімінен бұрын өтеп тастадыңыз — бұл ақпарат сіздің кредиттік тарихыңызда тіркеледі. Яғни, сіз банк үшін сенімді қарыз алушыға айналдыңыз. Кейіннен, сіз жаңа кредит алу үшін басқа банкке немесе сол банкке жүгінген кезде, ол сіздің кредиттік тарихыңызды зерттейді және оң динамиканы көріп, мүмкін одан да көп мөлшерде немесе бұрынғыдан да жақсы талаптармен қарызды мақұлдайды. Оның себебі банктің алдында сіздің «мәртебеңіз өсіп», сіздің беделіңге ешқандай нұқсан келтірілмейді.

Сондай-ақ, кредиттік тарихта кредиттің ұзартылуы, ал 2024 жылғы қыркүйектен бастап — банктік қарыздар мен микрокредиттер бойынша мерзімі өткен берешекті реттеу жөніндегі мәліметтер (соңғы төлем, сомасы және т.б.) көрсетілетінін атап өтеміз.

Бұдан басқа, банктер мен МҚҰ нақты уақыт режимінде кредиттік бюроларға клиенттердің қарыз ресімдеуге берген өтініштері жөнінде ақпарат беруге міндетті. Бұл деректерде қарыз алушының ЖСН, қарыз сомасы және оның нысаналы мақсаты көрсетіледі. Бұл 2024 жылы енгізілген жаңалықтардың бірі және де кредиторларға азаматтың бір уақытта бірнеше банктерге немесе МҚҰ-ға өтініш берген жағдайларын бақылауға мүмкіндік береді.

Кредиттік тарихты жоюға бола ма және техникалық қате болған жағдайда не істеу керек

Бұл – ең көп қойылатын сұрақтардың бірі. «Қазақстан Республикасындағы кредиттік бюролар және кредиттік тарихты қалыптастыру туралы» Заңға сәйкес кредиттік бюро азаматтың кредиттік тарихы туралы ақпаратты ол туралы соңғы деректер келіп түскен кезден бастап бес жыл бойы сақтауға міндетті. Бұл ретте кредиттік тарихты толық жою көзделмеген — бюроның өзінің жүйесінде жіберілген техникалық қателерді қоспағанда, оның күшін жоюға жол берілмейді.

Егер сіз кредиттік есепте дұрыс емес деректерді – мысалы, төленген төлем немесе толық төленген кредит бойынша жазбаның кешіктірілгенін байқасаңыз, олар туралы банкке немесе МҚҰ-ға хабарлаңыз. Хабарласуды кейінге қалдырмаңыз – бұл сіздің қаржылық жағдайыңызға әсер етеді және растайтын құжаттарды жинауды ұмытпаңыз.

Сонымен қатар, сіз Fingramota.kz сайтында: «Өнімдер мен қызметтер» бөлімі —> «Кредиттік тарихтағы ақпаратты даулау» кіші бөлімі алгоритмі бойынша дәйексіз ақпаратты тегін даулауға құқығыңыз бар. Өтініш беру үшін ЖСН және телефон нөмірі көрсетілген арнайы нысанды толтырыңыз. Айта кетейік, бұл жобаны Қаржы нарығын реттеу және дамыту агенттігі (ҚНРДА) Бірінші кредиттік бюромен бірлесіп жүзеге асыруда.

Кредиттік тарихты қалай тексеруге болады

Қазақстандықтарға ыңғайлы болу үшін бұл деректерді онлайн және офлайн тексерудің бірнеше жолы бар. Сонымен қатар, заңнамаға сәйкес, Қазақстанның әрбір азаматы күнтізбелік жылда бір рет өзінің кредиттік тарихын тегін тексеруге құқылы. Қайта сұрау салу кезінде қызмет құны 400 теңгені құрайды.

Онлайн

Мемлекеттік кредиттік бюроның немесе Бірінші кредиттік бюроның сайттары арқылы (1CB.kz) қызмет алу үшін ЭЦҚ қажет;

eGov.kz электрондық үкімет порталы арқылы өтінімді толтырып, оған ЭЦҚ көмегімен қол қою керек. Нәтиже сіздің жеке кабинетіңізде көрсетіледі.

Офлайн

Егер сіздерге онлайн-формат сәйкес келмесе, онда сіз қызметті «Азаматтарға арналған үкімет» филиалдарынан және «Қазпошта» бөлімшелерінен жеке ала аласыз. Өзіңізбен бірге міндетті түрде жеке куәлігіңіз болуы керек.

Толығырақ "Кредиттер" бөлімінде оқыңыз

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Кепілдендірілген табыс» және жылдам ақша: қаржы пирамидалары қалай жұмыс істейді және адамдар неге...

Назар аударыңыз! Делдалдар берешекті ұжымдық реттеуге «көмек» ұсынуда.

Мұрагерлік бойынша қарыздар мен міндеттемелер: сұрақтарға жауаптар

Ондаған жолданымның орнына бір сервис: Қазақстанда кредиттер бойынша борыштарды реттеуге арналған пл...