Жаңалықтар

20.05.2026

20.05.2026

3663

3663

Бүгінгі күнгі ипотека – банктер, тұрғын үй кезегі және құжаттарды жинау процесі туралы емес. Көбіне өз пәтеріңізге деген қадам тұрғын үй кешенінің сату кеңсесінен басталады, онда сатып алушыға бірден «1%-дық ипотека», «арнайы мөлшерлеме» немесе «алғашқы жылдарға жеңілдікпен төлемдер» ұсынылады.

Мұндай ұсыныстар тұрғын үй бағасының жоғары болуы мен қолданыстағы ипотекалық мөлшерлемелер аясында ерекше тартымды көрінеді. Дегенмен, «тиімді ипотека» жарнамасының сыртында алдын ала білу үшін маңызды қосымша шарттар мен қаржылық жағдайлар болуы мүмкін.

Серіктестік ипотека дегеніміз не, ол қалай жұмыс істейді және ақшаны үнемдеуге көмектесе ме, Fingramota.kz-пен бірге анықтайық.

Серіктестік ипотека дегеніміз не

Серіктестік ипотека – бұл банк пен құрылыс салушының бірлескен бағдарламасы. Банк арнайы шарттармен кредит береді, ал құрылыс компаниясы шығындардың бір бөлігін өзі өтейді немесе мөлшермелені субсидиялайды. Нәтижесінде сатып алушы белгілі бір құрылыс салушыдан және белгілі бір тұрғын үй кешенінен пәтер сатып алғанда ғана неғұрлым тиімді шарттарға ие болады.

Бір қарағанда мұндай бағдарламалар өте жақсы көрінеді: бастапқы жарна төмен, ай сайынғы төлем ыңғайлы, ал мөлшерлеме әдеттегі нарыққа қарағанда едәуір тартымды. Бірақ бүгінде серіктестік ипотека төңірегінде түсініспеушілік көп туындауда. Көптеген қарыз алушылар бірнеше жылдан кейін шарттардың өзгеруі мүмкін екеніне және қаржылық жүктеме айтарлықтай өсетініне мән бермей, жарнамалық мөлшерлемеге назар аударады.

Көбіне мұндай жағдайлар құрылыс салушыға жаңа тұрғын үй кешенін жедел сату немесе құрылыс кезеңінде сатып алушыларды тарту маңызды болған кезде пайда болады. Бұл банк үшін де тиімді: клиенттері көбейеді және ірі серіктеспен ынтымақтасу арқылы тәуекелдерді азаяды.

Сондықтан серіктестік ипотека әдетте адамға емес, нақты бір жылжымайтын мүлік объектісіне байланысты болады. Егер пәтер бағдарламаға қатыспаса, оны жеңілдік шарттарымен ала алмайсың.

Неліктен мөлшерлемелер соншалықты төмен көрінеді

«0,1%-дық ипотека» жарнамасы бұрыннан жылжымайтын мүлік нарығының таныс бөлігіне айналды. Бірақ көп жағдайда бұл кредиттің бүкіл мерзіміндегі мөлшерлеме туралы емес, уақытша жеңілдік кезеңі жайында.

Схема мынадай: алғашқы бір-екі жылда қарыз алушы ең төмен мөлшерлемемен төлейді, содан кейін кредит стандартты шарттарға ауысады. Мұнда көптеген адамды жағымсыз тосын сый күтеді, себебі ай сайынғы төлем екі есе өсуі мүмкін.

Мысалы, отбасы 180-200 мың теңге төлемге жоспарлап, ипотека ресімдейді. Жеңілдік кезеңінде мұндай жүктеме расында еңсеретіндей боп көрінеді. Бірақ кейін мөлшерлеме өсіп, төлем 320-350 мың теңгеге жетеді. Егер осы уақыт ішінде отбасының табысы өспесе, бюджетке де үлкен салмақ түседі.

Сондықтан мамандар бастапқыда ипотеканы жеңілдік төлеммен емес, жеңілдік кезеңі аяқталғаннан кейінгі есепке көңіл бөлуге кеңес береді.

Бұдан басқа, заңнамаға сәйкес барлық қарыз бойынша кредиттік жүктеме қарыз алушының жиынтық табысының 50%-нан аспау керек екенін есте ұстаған жөн. Сондықтан да банк төлемдерді жеңілдік кезеңі аяқталғаннан кейінгі ең жоғары мәнге сүйене отырып есептейді. Егер сатып алушының табысы жеткіліксіз болса, қарыз мүлдем мақұлданбауы мүмкін.

Көптеген серіктестік бағдарламаларда жеңілдік кезеңі бірнеше айдан екі-үш жылға дейін, ұзағырақ мерзімге өте сирек созылады. Осыдан кейін шартта жазылған негізгі мөлшерлеме қолданыла бастайды.

Жеңілдік кезеңінің аяқталуын кредит шарттарының өзгеруі болып саналмайтынын түсіну керек. Бұл – қарыз алушы құжаттарға қол қою кезінде қабылдайтын алдын-ала қарастырылған тетік. Сондықтан кейінірек төлемнің өсуін даулау мүмкін болмайды.

Ипотеканы рәсімдемес бұрын шарттың барлық талаптарын мұқият зерделеу және кредиттің бүкіл мерзіміне төлемдердің толық кестесімен алдын ала танысу маңызды.

Қазақстанның қандай банктері серіктестік бағдарламаларын ұсынады

Серіктестік ипотекалық бағдарламаларды бүгінде Қазақстанның көптеген ірі банктері ұсынады. Шарттары нақты тұрғын үй кешеніне, бастапқы жарнаның мөлшеріне және кредит мерзіміне байланысты. Кейбір банктер цифрлық ипотеканы және жеделдетілген онлайн-мақұлдауды белсенді түрде дамытуда, ал кейбір бағдарламалар белгілі бір құрылыс салушылармен ғана бірлесіп іске қосылады.

Маңызды! Серіктестік ипотеканы «7-20-25» немесе «Наурыз» сияқты мемлекеттің жеңілдік берген бағдарламаларымен шатастырмаңыз, себебі олардың арасында түбегейлі айырмашылық бар.

Мемлекеттік ипотеканы мемлекет субсидиялайды және халықты қолдаудың жекелеген тетіктерімен реттеледі. Серіктестік ипотека – бұл банк пен құрылыс салушының коммерциялық өнімі. Оның шарттарын нарық анықтайды, ал жеңілдіктерді девелопердің өзі немесе қаржы ұйымы береді.

Сондықтан серіктестік бағдарламадағы жарнамалық мөлшерлеме жиынтық артық төлемнің аз болатынын білдіре бермейді.

Серіктестік исламдық ипотека бола ма?

Қазақстанда исламдық ипотека әзірге кеңінен тарамаған өнім болып отыр, бірақ нарық біртіндеп өзгеріп келеді. Классикалық кредиттен айырмашылығы, мұнда бастапқы түсініктегі пайыз болмайды. Банк ақшаны пайызбен бермей, мәмілеге бөліп төлеу, бірлесіп иелік ету немесе кейіннен сатып алу мүмкіндігімен жалдау тетіктері арқылы қатысады.

Бұл ретте, егер банк нақты құрылыс салушымен немесе тұрғын үй кешенімен ынтымақтастық жасайтын болса, исламдық ипотека да серіктестік ипотека бола алады.

Сарапшылар исламдық ипотеканың қарыз алушыларды ашық шарттарымен, тұрақты төлемдерімен және классикалық пайыздық тетіктердің болмауымен тартатынын атап өтеді. Сонымен қатар, мұндай бағдарламаны рәсімдемес бұрын, кез келген ипотека сияқты, қаржыландырудың барлық шарттарын мұқият зерделеу маңызды.

Серіктестік ипотека кімдерге қолайлы?

Мұндай бағдарламалар көбінесе табысы тұрақты және алдағы жылдардағы қаржылық жағдайы белгілі адамдарға қолайлы болады. Әсіресе болашақта кірісінің артатынына ниетті немесе кредитті мерзімінен бұрын төлеуді жоспарлап отырған жас отбасылар үшін ыңғайлы.

Ал егер ипотека мүмкіндіктер шегінде ресімделсе, серіктестік схемасы проблемалардың көзіне айналуы мүмкін. Әсіресе отбасы уақытша ғана төмен деңгейде болатын төлемге сүйеніп, жеңілдік кезеңі аяқталған кейін жүктеменің артатынын ескермейтін болса, қиындықтар туындауы мүмкін.

Тағы бір маңызды мәселе: кейде мөлшерлеме бойынша жеңілдік пәтердің құнында болады. Ресми тұрғыдан алған ипотека тиімді болып көрінеді, бірақ жылжымайтын мүліктің өзі нарықтағы осыған ұқсас нұсқалардан қымбатырақ болып жатады.

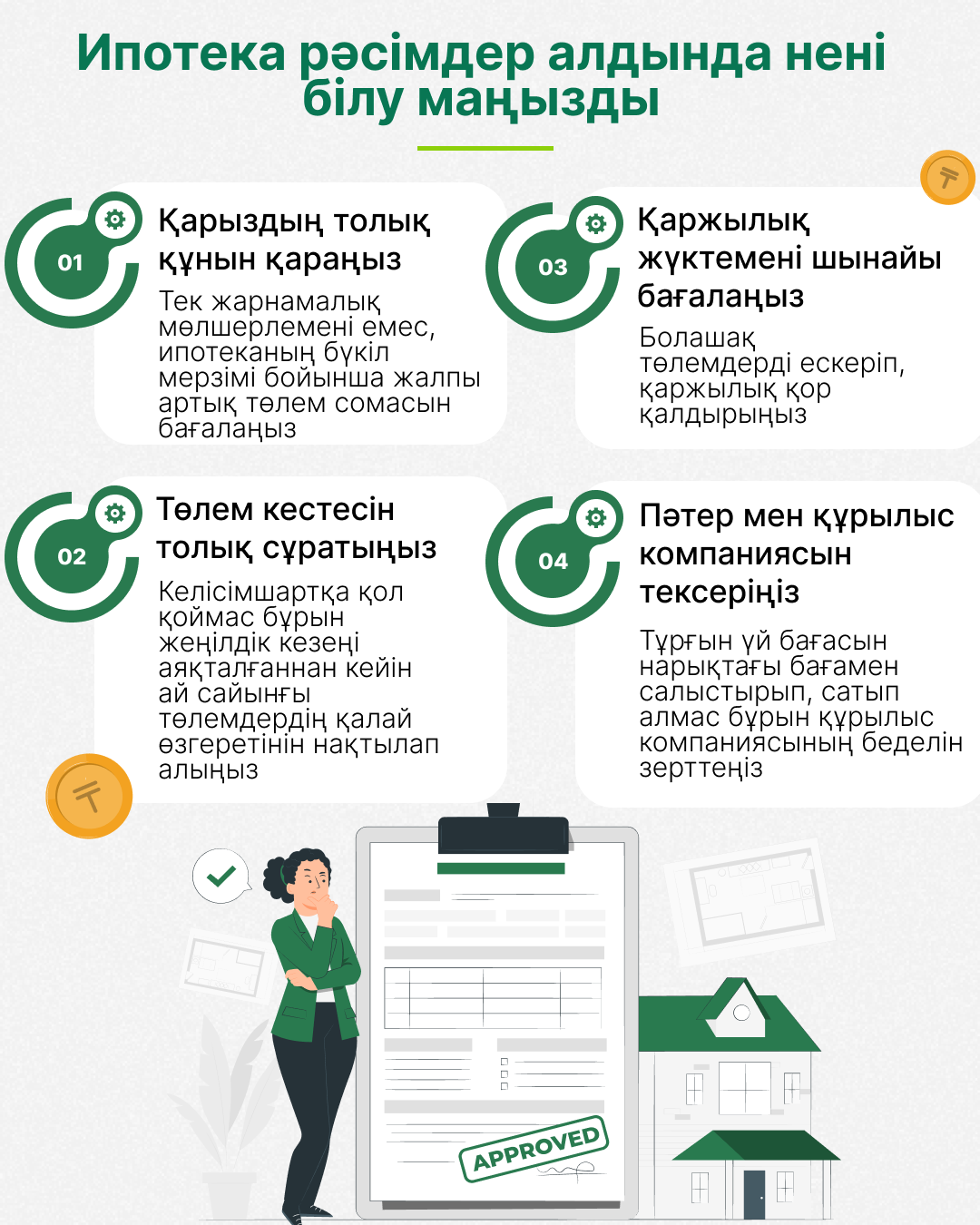

Ресімдемес бұрын нені білу маңызды?

Шартқа қол қоймас бұрын жарнамалық мөлшерлемені ғана емес, кредиттің тұтастай құрылымын мұқият зерттеп алған жөн. Көптеген қарыз алушылар бастапқы жарнаны жан-жақты талқылап, түпкілікті артық төлемге және жеңілдік кезеңі аяқталғаннан кейінгі төлемге мән бермейді деуге болады.

Мыналарды алдын ала тексеріп алу аса маңызды:

жеңілдік кезеңі аяқталғаннан кейін мөлшерлеме қандай болады;

ай сайынғы төлем қалай өзгереді;

пәтердің құны тым жоғары емес пе;

қосымша комиссиялар мен сақтандыру бар ма;

құрылыс салушы қаншалықты сенімді.

Толығырақ "Кредиттер" бөлімінде оқыңыз

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Кепілдендірілген табыс» және жылдам ақша: қаржы пирамидалары қалай жұмыс істейді және адамдар неге...

Назар аударыңыз! Делдалдар берешекті ұжымдық реттеуге «көмек» ұсынуда.

Мұрагерлік бойынша қарыздар мен міндеттемелер: сұрақтарға жауаптар

Ондаған жолданымның орнына бір сервис: Қазақстанда кредиттер бойынша борыштарды реттеуге арналған пл...