Төлемдер мен аударымдар

3.08.2020

3.08.2020

Соңғы жылдары Қазақстанда алаяқтықтың жаңа түрлері аяқ алып, күннен күнге жетіліп келеді. Өзінің қылмыстық арам ниетіне қол жеткізу үшін алаяқтар заманауи технологиялардың ең жаңа түрлерін қолданады. Егер 2018 жылы Бас прокуратураның деректері бойынша интернетті қолданумен 516 қылмыс фактілері тіркелген болса, 2019 жылы олардың саны 7 мыңнан асып түскен. Бұл алаяқтық фактілерінің жалпы санының үштен бір бөлігін құрайды.

Алаяқтың торынан зардап шеккендердің қатарын толтырмау үшін не істеу қажеттілігі туралы Fingramota.kzайтып береді.

Судың да сұрауы бар дегендей, өз ақшаңызды, төлем картаңыздың деректерін, ЭЦҚ-ні, жеке басыңызды куәландыратын құжаттарды және қаржы алаяқтары жеке басының пайдасына пайдалануы мүмкін өзге де конфиденциалды ақпаратты бөгде адамдарға сеніп бермес бұрын, оны естен шығармау қажет.

Қазақстанда қаржылық айла-шарғылардың түрлері өте көп, олардың ең негізгі түрлерін, сондай-ақ сіз ақшаңызды қауіпсіз сақтап қалу үшін олардан қорғанудың қарапайым шараларын қарастырайық.

Телефон соғу

Желіде алаяқтардың қазақстандықтардың ұялы телефондарына қоңырау шалып, өздерін банк қызметкерлеріміз деп таныстырған оқиғалар көп кездеседі. Бұл ретте, олар банк терминологиясын жетік қолданып, сауатты және сенімді түрде сөйлеседі. Мәселен, алаяқтар төлем картасы бойынша күдікті операциялар анықталғаны, және оларды «бұғаттау» үшін жүйеге карта иесінің деректерін: ЖСН, картамен байланыстырылған телефон нөмірін, банк картасының нөмірін, ағымдағы немесе жинақ шотының нөмірін енгізу қажеттілігі туралы хабарлайды. Клиент деректемелерді көрсеткен кезде, олар клиенттің нөміріне жіберілген SMS-хабардағы кодты айтып беруді немесе оны ақша аударымын оқшаулар үшін әдеттегідей режимде теруді сұрайды. Алаяқтар кодты алғаннан кейін, әдеттегідей, клиенттің интернет-банкингдегі телефон нөмірін ауыстырады және шоттан ақшаны алып алады.

Мұндай жағдайда не істеуге болады? Ең дұрысы – әңгімені аяқтап, ақпаратты анықтау үшін қызмет көрсететін банкке қоңырау соғу қажет. Алаяқтардың сіздің шотыңызға шабуыл жасау әрекеті туралы банкке өтініш жазғаныңыз жөн.

Банк қызметкерлерінің іс-қимылының регламенті бар, оған сәйкес банк қызметкерлері карта бойынша не алынған SMS бойынша деректерді талап ете отырып, клиентке бірінші болып қоңырау шалмайды. Осы мәселе бойынша кез-келген хабарласуға клиент қана бастамашы болады.

Онлайндағы тұзақтар

Қаржылық алаяқтықтың түрлерінің біреуі сауда-саттық жүргізетін интернет-алаңдармен байланысты, мұнда, әдетте, сатушы мен сатып алушының өзара қарым-қатынастарын ешкім бақыламайды. Мұнда алаяқтар «жасырын біреу» болып жиі жұмыс істейді. Олар клиентті тауар сатып алуға және алдын ала ақы төлеуге сендіреді, бірақ ол үшін, әрине, төлем картасының деректемелері және ақша аударымын жандандыру үшін клиенттің нөміріне жіберілген SMS-хабардан код қажет. Схема біріншіге ұқсас, оның салдары: жалған сатып алушылар шоттағы барлық ақшаны алып, өздері жоқ болып кетеді. Айтпақшы, сатушыны және тауарды тексеріп алмай, ешқашан алдын ала ақы төлемеңіз.

Интернет-алаяқтар аздаған секунд ішінде сіздің шотыңызды бос қалдыруы мүмкін, әсіресе, егер сіз фишингтік сайттың «қақпанына» түсіп қалсаңыз. Алаяқтықтың тағы да бір түрі, бұл алаяқтар төлем карталарының деректемелерін алу мақсатында танымал интернет-дүкеннің, банк сайтының не әлеуметтік желінің фишингтік сайт деп аталатын жалған түрін жасаған кезде. Және арасында сіздің поштаңыздың да мекенжайы болуы мүмкін қолданыстағы пошта мекенжайларының базасы арқылы сілтемелер таратады.

Фишингтік сайттармен қалай күресу керек екенін білу үшін Интернет, оны пайдалану және ақпаратты қорғау әдістері туралы барынша білу қажет. Алдауға түсіп қалмау үшін мынадай бірнеше қағиданы біліңіз: өзіңіздің дербес деректеріңізді ешқайда көрсетпеңіз; сайттың ресімделуіне назар аударыңыз; мекенжай жолына сілтеменің дұрыстығын тексеріңіз; https қорғалған қосылуды пайдаланыңыз; күдікті хаттарды сүзгіден өткізіңіз; банк аккаунттарына кіру үшін wi-fi ашық кіру нүктелерін пайдаланбаңыз. Өзіңіздің конфиденциалды деректеріңізді: төлқұжат деректерін, аудару деректемелерін (әсіресе аударымның құпия кодын) ешкімге хабарламаңыз.

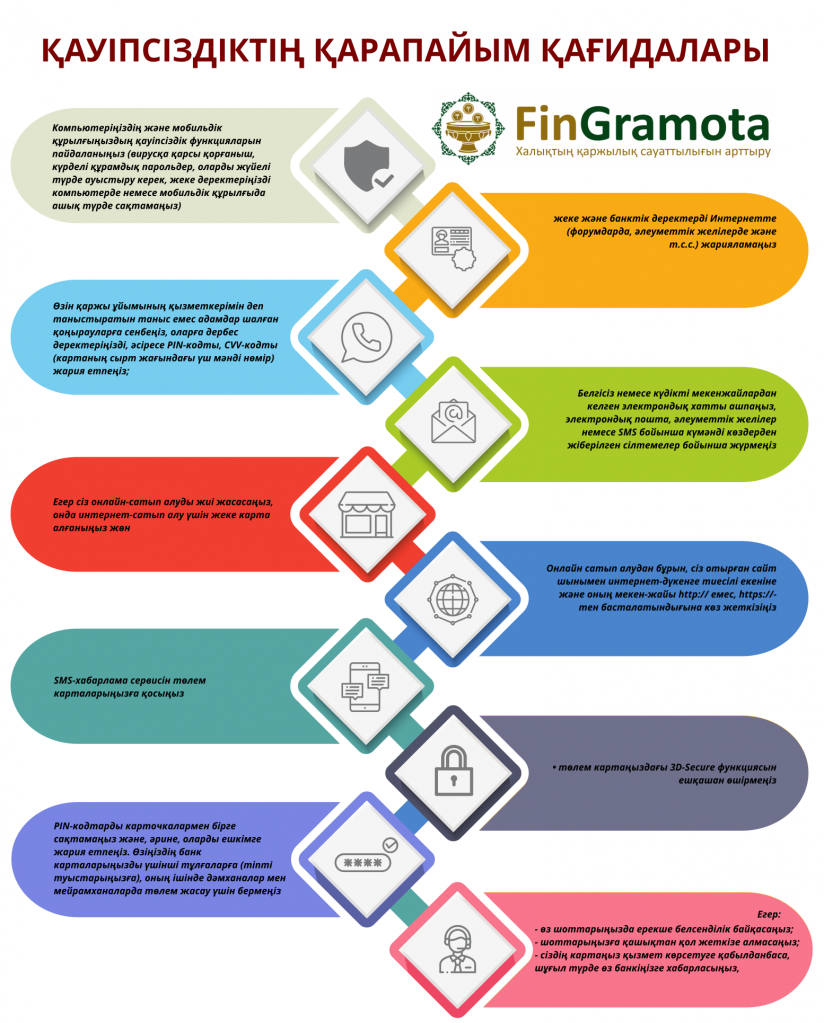

Қауіпсіздіктің қарапайым қағидалары

Егер алаяқта сіз туралы жеткілікті ақпарат болса, ол сіздің атыңыздан тауарлар мен қызметтерді сатып алады, жаңа шоттар аша алады, ақшаны аудара алады немесе кредиттер алуға өтінімдер бере алады.

Осындай жағдайлардың болмауы үшін, мынадай қарапайым қағидаларды сақтаңыз:

Осы қарапайым, бірақ тиімді ережелерді сақтау сіздің қаражатыңызды әккі алаяқтардан қорғайды. Айтпақшы, бұл ережелер егде жастағы адамдар үшін ең маңызды. Олар ешқашан алаяқтардың қармағына түспеуі үшін олар туралы отбасыңызға және жақындарыңызға айтыңыз. Жеке мәліметтеріңізді сақтаңыздар, олардың жоғалғаны анықталған жағдайда – шоттарды, оларға тіркелген телефон нөмірлерін дереу бұғаттаңыз және құқық қорғау органдарына хабарласыңыз.

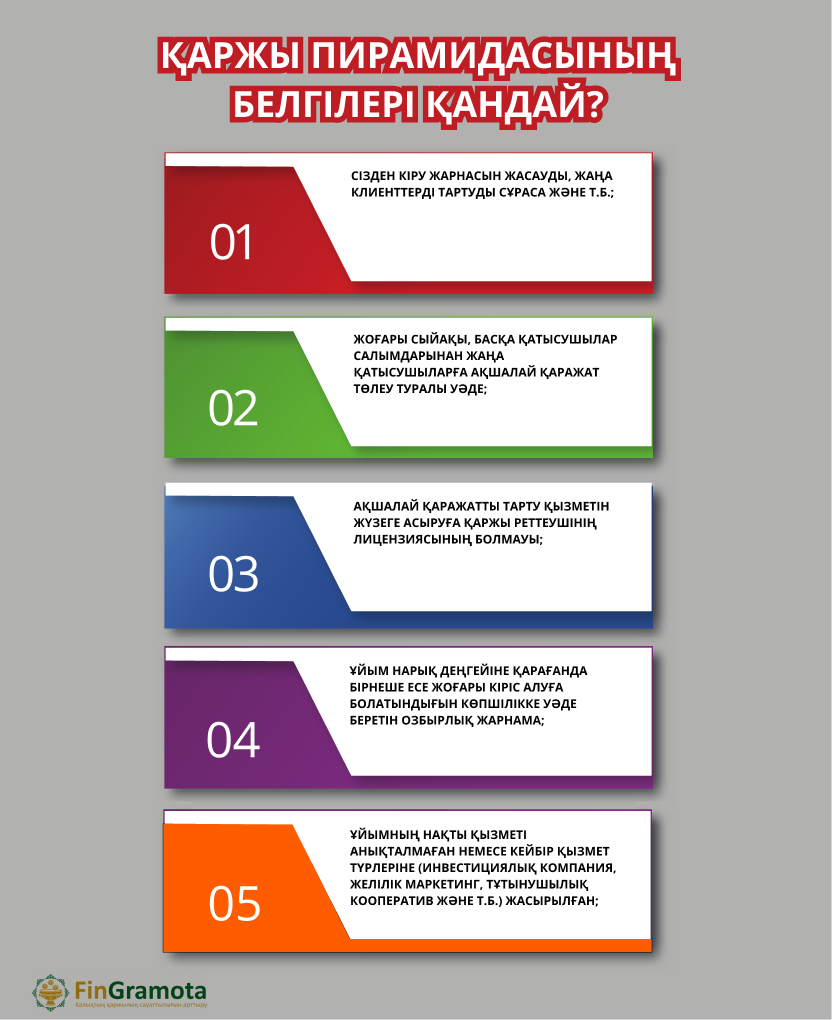

Қаржы пирамидалары

Азаматтардан ақша алудың ең танымал және кең таралған тәсілі - бұл қаржы пирамидасы.

Қаржы, немесе басқаша айтқанда, инвестициялық - пирамида - бұл табыс алу моделі, мұнда ақшалай қаражатты жаңадан тартылған қатысушылардан (төменгіден) жоғары тұрғандарға – пирамиданың «жоғары басына» деп аталатындарға қайта бөлу жүргізіледі.

Қаржы пирамидасының қарапайым схемасы: ұйымдастырушы алғашқы қатысушыларға өз қаражатынан үлкен кіріс төлейді, бұл ретте алғашқы қатысушылар аз ғана жарна жасайды. Біраз уақыт бойы пирамиданы ұйымдастырушы қатысушылар саны мен беделін арттырады. Сыйақы жаңа мүшелердің қаражаты есебінен төленеді. Қатысушылардың белгілі бір саны мен көп мөлшерде ақша сомасы жиналған кезде, ұйымдастырушы барлық қатысушылардың ақшасымен жоғалып кетеді. Мұндай схемасы бар пирамидалар көбінесе инвестициялық немесе қайырымдылық қорлары ретінде өздерін көрсетеді.

Қаржы пирамидасының белгілері қандай? Олардың негізгілеріне тоқтала кетейік:

Егер сіз өзіңіздің ақшаңызды сеніп тапсырғыңыз келетін ұйымда аталған белгілердің бірнешеуі болса, онда олар сізді қаржы пирамидасына тарту әрекетін жасап жатыр ма, жоқ па, соны ойластырған жөн.

Көріп отырғаныңыздай, онлайнда да, офлайнда да айла-шарғының түрлері жетеді. Олардың торына жас ерекшелігі мен материалдық жағдайы әртүрлі адамдар түсіп жатады. Әрине, кредит төлеуге қиналған қарыз алушы заңды делдал фирмада жұмыс істейміз деп сендірген және азғантай төлем үшін кредитті есептен шығару туралы банкпен «келіссөз жүргізу» қызметін ұсынатын алаяқтарға сенім артуға дайын болады. Кейбір қазақстандықтар алаяқтардың оларды «кредиттік құлдықтан» құтқарамыз немесе кредит тарихын «болмышы» сомаға «қайта жазамыз» деген уәделеріне сенеді, оларға ақшадан басқа, жеке басын куәландыратын құжаттарының деректерін, ЭЦҚ-ні және басқа да құнды мәліметтерді береді. Бұл ақпарат алаяқтарға картадағы ақшаны шешіп алуына немесе біреудің кредитін сіздің мойныңызға «ілуге» жеткілікті.

Абай болыңыз және Fingramota.kz арқылы қаржылық сауаттылығыңызды арттырыңыз!

Жақын адамыңыз алаяқтардың арбауына түсіп қалды: не істеу қажет

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Ломбард және кредит тарихы: қарыз кредитті мақұлдауға әсер ете ме

Қатесіз мұрагерлік: мүлкіңізді жоғалтпау үшін нені білу маңызды

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?