Бюджетті жоспарлаймыз

1.08.2025

1.08.2025

Бюджет те ағза секілді «тазаруды» қажет етеді. Осы орайда көмекке қаржылық детокс келеді — яғни шығыстарды қайта бағалау және шығыс пен кірісті ретке келтіру. Fingramota.kz сайтындағы жаңа материалымызда қаржылық жүктемені жеңілдетуді неден бастау керектігін және оны қалайша барынша тиімді жасауға болатынын айтамыз.

Ақшаңызды нақты неге жұмсап жүргеніңізді анықтап алыңыз

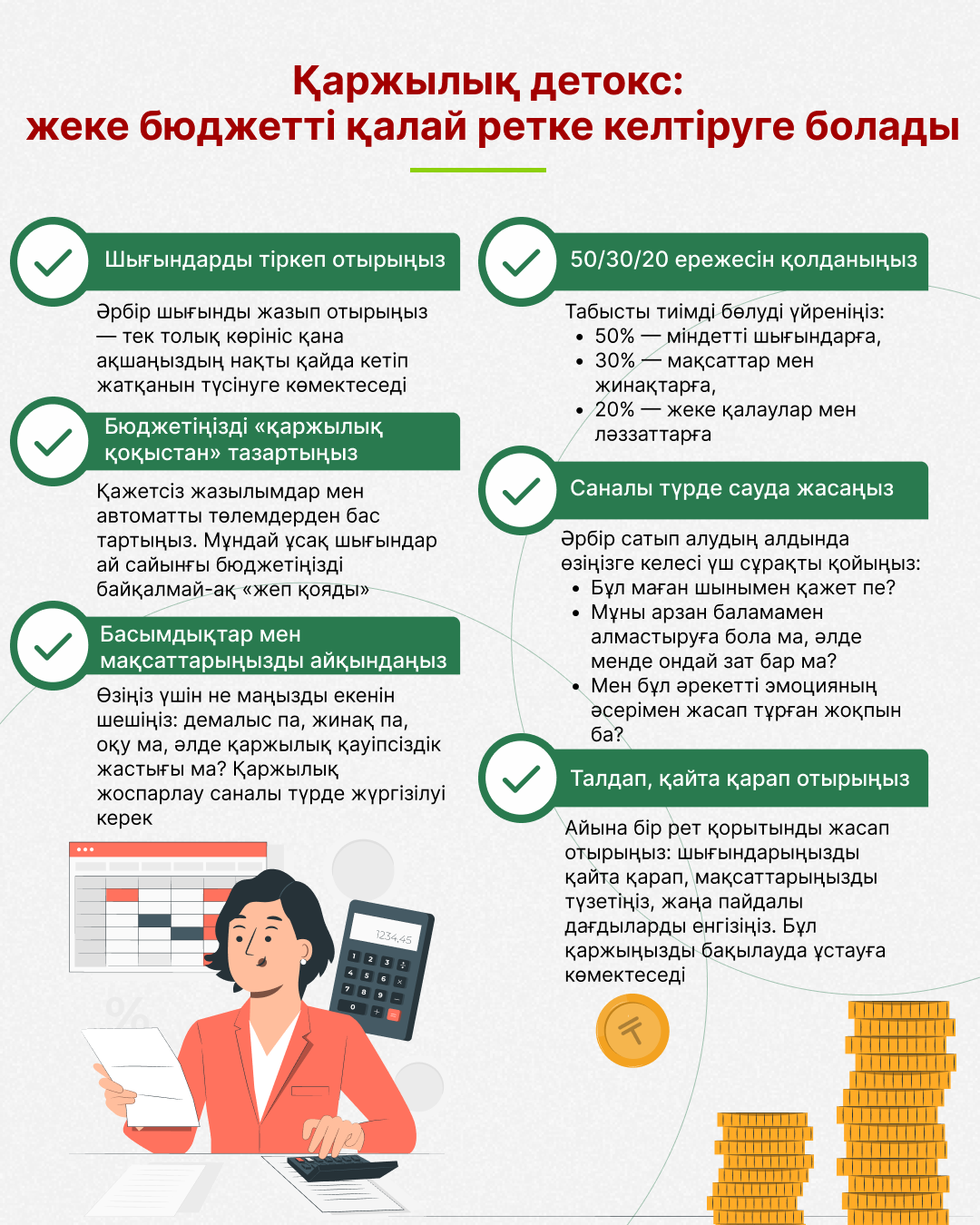

Ол үшін барлық шығыстарыңызды жазуды бастаңыз, бірақ әзірге оларды талдаудың қажеті жоқ – тек тіркеп отырыңыз. Бұл үшін сізге Excel кестелері, блокнот (қағаздан жасалған немесе телефондағы электрондық), сондай-ақ CoinKeeper және Monefy секілді арнайы қосымшалар көмектесе алады.

Шығыстарды тіркеп отырған маңызды, себебі ақша көп жағдайда байқаусыз жұмсалады, ал шын мәніне келгенде ол нақты нәрселерге жұмсалады. Мысалы, сіз бір аптада төрт рет 850 теңгеге кофе сатып алғаныңызды (барлығы 3 400 теңге), бес рет 1 500 теңгеге такси шақырғаныңызды (7 500 теңге), үш рет 2 000 теңгеге тағамға жеткізумен тапсырыс бергеніңізді (6 000 теңге) жазып алдыңыз. Нәтижесінде, бір аптада сіз 16 900 теңге жұмсадыңыз, ақшаның қайда жұмсалып жатқанын шығыстарды белгілеуді бастағанда ғана байқадыңыз.

«Қаржылық қоқыстан» арылыңыз

Шығыстарыңызды тіркеуді және талдауды бастаған соң, еш қиындықсыз бас тартуға болатын қажетсіз шығыстардың бар екенін түсінесіз. Бұл – сіз фильмдерін қарамайтын дерлік түрлі онлайн-кинотеатрларға жазылымдар, ақылы ойындар және сіз пайдаланбайтын әрі қызбалықпен сатып алған, жазылымнан бас тартуды ұмытып кеткен өзін-өзі дамытуға арналған қосымшалар болуы мүмкін. Мұндай жазылымдардың құны аса қымбат болмайды, 2 000 теңге шамасында болуы мүмкін, алайда барлығы бірге маңызды соманы құрайды.

Мысалы, сіз үш түрлі онлайн-кинотеатрға жазылып алдыңыз, бірақ барлық фильмдерді біреуімен ғана көресіз. Әрқайсысының жазылым құны 1 500 теңгені құрайды. Яғни, жалғыз кинотеатрды қалдырсаңыз, 4 500 теңгенің 3 000 теңгесін үнемдеуге болады.

Әрі қарай, сіз өзін-өзі дамытуға арналған платформаға жазылдыңыз, бірақ сабақтарды тыңдайтын бос уақытыңыз жоқ және оған ай сайын босқа 1 800 теңге төлейсіз. Сонымен қатар, сіз онлайн-ойынның жаңартылуына жазылғансыз, бірақ оны да қолдануға уақытыңыз тапшы, ал картаңыздан ай сайын 1 900 теңге есептен шығарылады. Осылайша, артық шығыстардан бас тарту арқылы сіз ай сайын елеулі қаражат болып табылатын 6 700 теңгеңізді үнемдейсіз.

Басымдықтарыңызды нақты айқындаңыз

Мақсаттарыңызды нақты тұжырымдаңыз: алдағы үш айда сіз үшін не маңызды? Мысалы, демалысқа ақша жинау, қаржылық қауіпсіздік жастығын қалыптастыру немесе білімге инвестиция жасау. Егер ай сайын 30 000 теңгеден жинап отырсаңыз, үш айдың ішінде-ақ өзіңізге шағын саяхат жасауға мүмкіндік бере аласыз — шетелге бармасаңыз да, Бурабайға барып, жайлы демалып келуге әбден болады. Немесе кәсіби біліктілігіңізді арттыруға қажетті маңызды курстардың ақысын төлеуге болады. Әсіресе, егер бұған дейін «қаржылық қоқыстан» арылған болсаңыз, ақша жинау сіз үшін қиынға соқпайды.

50/30/20 қағидасын қолданыңыз

Бұл табысты бөлудің базалық схемасы міндетті шығыстар, жинақтар мен ойын-сауық арасындағы тепе-теңдікті сақтауға көмектеседі. Табысыңызды келесі үш бөлікке бөліңіз:

- 50% — өмірлік маңызы бар шығындар (тұрғын үйді жалға алу немесе ипотека, коммуналдық қызметтер, көлік, дәрі-дәрмек, азық-түлік және т.б.);

- 30% — жинақтар мен қаржылық қауіпсіздік (депозитті толықтыру, жинақ қорын қалыптастыру, қарыздарды мерзімінен бұрын өтеу және т.б.). Басқаша айтқанда, бұл — сіздің қаржылық қауіпсіздік жастығыңыз;

- 20% — жеке шығыстар (хобби үшін ақы төлеу, кино және кафе, ойын-сауық және т.б.). Қарапайым тілмен айтқанда, бұл соманы өміріңізге жағымды әсер беретін нәрселерге жұмсайсыз.

Мысалы, сіздің табысыңыз 300 000 теңгені құрайды. Оның ішінде 150 000 теңге міндетті шығыстарға, 90 000 теңге жинақтарға, ал 60 000 теңге ойын-сауыққа жұмсалады. 50/30/20 сияқты схемаларды қолдану арқылы сіз артық шығыстарға жол бермейсіз және ақшаңыздың нақты қайда жұмсалып жатқанын білетін боласыз.

Саналы тұтынуды дағдыға айналдырыңыз

Әрбір сатып алу алдында өзіңізге мына үш сұрақты қойыңыз:

- Мен бұл затты шынымен пайдаланамын ба?

Мен оны жалға алу немесе сұрау арқылы алмастыра аламын ба?

Бұл сатып алу қажеттілік үшін болды ма, әлде эмоция алу үшін бе?

Осылайша, сіз өзіңізді қызулықпен шығынға кіруден қорғайсыз. Мынадай жағдайды елестетіңізші: сіз дүкенге барып, 30 000 теңге тұратын сөмкені көресіз, оны қатты ұнатасыз. Енді бірінші сұрақты өзіңізге қойып, гардеробыңызда дәл осыған ұқсас модель бар екенін есіңізге түсіресіз. Осылайша, жаңа сөмкеге деген қажеттілік өздігінен жойылып, сіз оны сатып алудан мүлде бас тартасыз немесе өзіңізге өмірдің әртүрлі жағдайларына мысалы, күнделікті немесе жиындарға ұстайтын фасоны немесе сәні басқа сөмке керек екенін түсінесіз.

Нәтижені бекітіңіз

Қаржылық детоксты бастау жеткіліксіз, оны сақтау қажет, сондықтан айына бір рет шығыстарыңызды қайта қарап, мақсаттарыңызды жаңартып, әрі қарай ынталану үшін жақындарыңызбен жеткен нәтижелеріңізбен бөлісіп отырыңыз.

Fingramota.kz-пен бірге қаржылық сауаттылығыңызды арттырыңыз!

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Қаржылық қауіпсіздіктің және қаржылық алаяқтыққа қарсы іс-қимылдың негізгі қағидалары

Зейнетақы аннуитеті: ол қалай жұмыс істейді

Болашақ көшбасшылар үшін қаржылық сауаттылық: Ынтымақтастық меморандумына қол қойылды

Банктерге кибершабуыл: Агенттік 2 млрд теңгенің ұрлануы қалай тергеп-тексерілгенін айтып берді

«Қол сұғылмайтын» банктік шот: нені білу маңызды