Кредиттер

11.09.2020

11.09.2020

Сіз кредит ресімдеу керек деп шештіңіз бе? Fingramota.kz банктік қарыз шартын жасау кезінде кредиттеудің «күтпеген қиындығын» болдырмау үшін неге назар аудару керек екендігін ескертеді.

Банктік қарыз шартын жасау тәртібі 2020 жылдан бастап біршама өзгерістерге ұшырады. Атап айтқанда қосымша талаптар қолданысқа енгізілді – банктік шарт талаптарының айқындылығын арттыру мақсатында қарыз алушыға банктік қарыз шартын жасағанға дейін жаңа белгіленген нысан бойынша жадынама беріледі.

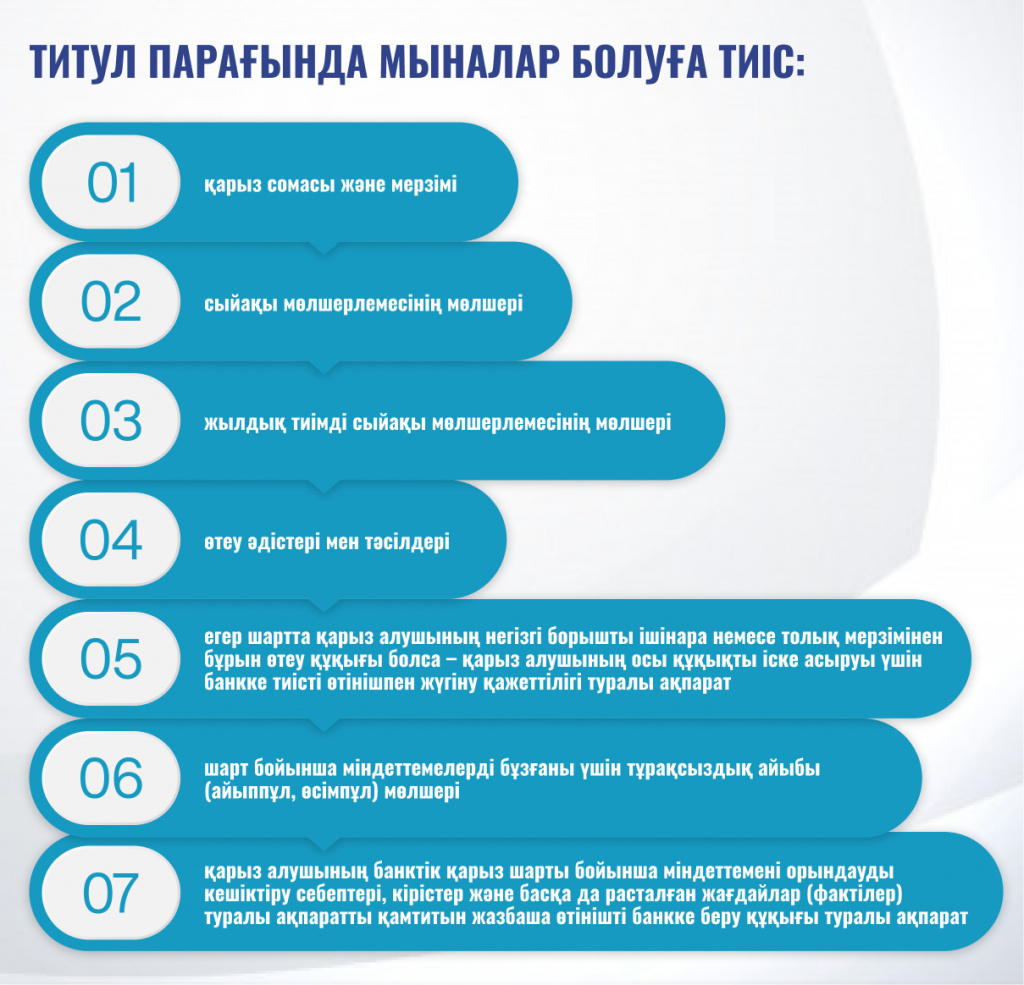

Жадынама қарыз алушыға ұсыныстарды басқа банктердің осыған ұқсас ұсыныстарымен салыстыруға мүмкіндік бере отырып, қарыз талаптары туралы, сондай-ақ қарыз алушының жауапкершілігі туралы толық ақпаратты қамтуға тиіс. Банктік қарыз шартына банктердің барлығы үшін форматы бірдей титул парағы қоса беріледі. Титул парағы қарыз туралы негізгі ақпаратты қамтуға тиіс, ол шарттың 1 – 2-беттерінде жазылған. Шарттың мәтіні титул парағынан кейін жазылады.

Осылайша, қарыз алушы өзі ресімдеуге шешім қабылдаған кредиттің негізгі талаптары туралы толық ақпаратты банктік қарыз шартын жасауға дейін алуға тиіс.

Қарыз алушыларға арналған жадынамада:

· қарыздың сомасы және валютасы;

· қарыздың мерзімі;

· төлемдер саны;

· сыйақы мөлшерлемесінің түрі (тіркелген немесе өзгермелі), жылдық пайызбен не тіркелген сомада сыйақы мөлшерлемесінің мөлшері;

· сыйақы мөлшерлемесінің шынайы, жылдық, тиімді, салыстырмалы есептеудегі мөлшері;

· қарыз беруге және оған қызмет көрсетуге байланысты комиссиялар мен өзге де төлемдердің атауы мен мөлшері;

· өтеуге жалпы сома;

· сыйақының жиынтық сомасы;

· негізгі борышты және сыйақыны уақтылы өтемегені үшін тұрақсыздық айыбының (айыппұлдың, өсімпұлдың) мөлшері;

· банктік қарыз шартының талаптарына сәйкес айыппұлдардың, өсімпұлдардың өзге де түрлері (оның ішінде қарызды мақсатсыз пайдаланғаны, сақтандыру шарттарын уақтылы ресімдемегені үшін және т. б.);

· сақтандыру шартын жасасу қажеттілігі және оны ұзарту мерзімдері;

· банктің байланыс деректері (телефон нөмірлері, электрондық пошта мекенжайы, банк сайтының мекенжайы) көрсетілуге тиіс.

Жадынамада көрсетілген қарызды ұсыну шарттары таныстыру және банктік қарыз шарттарын басқа банктердің қарыз шарттарымен салыстыру мақсатында болжамды болып табылады. Түпкілікті талаптар шартта көрсетіледі. Сондықтан шартқа қол қою кезінде оны қайтадан мұқият оқып шығу қажет.

Егер банктік қарыз шарты талаптарын орындамаса, не болады?

Сіз банктік қарыз ала отырып, өзіңізге қаржы міндеттемелерін аласыз. Қарыз бойынша мерзімін кешіктірген жағдайда, банк өндіріп алу бойынша қызметті бастауға құқылы. Шартта көбіне сіздің банктік шоттарыңызда бар немесе қайта түсетін қаражатты банктің даусыз тәртіппен өндіріп алу құқығы туралы көрсетіледі.

Сондай-ақ банк сотқа борыш сомасын өндіріп алу туралы талап арызбен жүгіне алады, өндіріп алуды соттан тыс немесе сот тәртібімен кепілге айналдыра алада, берешекті сотқа дейінгі реттеуге және коллекторлық агенттікке реттеуге бере алады. Сондай-ақ банктік қарыз шарты бойынша құқығын (талап ету құқығын) үшінші тұлғаға бере алады немесе қолданыстағы заңнамаға сәйкес басқа шаралар қолдана алады. Мерзімін кешіктірулер туралы ақпарат сіздің кредиттік тарихыңызда көрінеді. Сіз жосықты қарыз алушы қатарынан проблемалы қарыз алушылар қатарына өтіп кетуіңіз мүмкін, бұл түрлі салдарға әкеледі.

Қарыз алушының кредиттеу кезінде проблемаларды болдырмау үшін нені білуі маңызды?

Банктік қарыз шартына қол қоя отырып, қарыз алушы оның талаптарымен, оның ішінде банктердің мерзімі өткен берешекті өндіріп алу бойынша іс-әрекеттерімен автоматты түрде келіседі. Шарттың талаптарын мұқият зерттемей отырып, қарыз алушы шарт бойынша міндеттемелерді орындамаудың ықтимал салдарының аса маңыздылығын жете түсінбейді.

Алайда салдарын жойғаннан қарағанда мәселені алдын-ала ескерткен үнемі оңай. Сондықтан кез келген шартқа қол қойған кезде барынша мұқият болу қажет!

Ломбард және кредит тарихы: қарыз кредитті мақұлдауға әсер ете ме

Желідегі қауіптер: алаяқтар жасөспірімдерді алдау үшін фишинг пен ойындарды қалай пайдаланады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Ипотеканы зейнетақы жинақтарынан өтейміз: жаңа тәртіп және сіздің мүмкіндіктеріңіз

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық