Кредиттер

25.07.2025

25.07.2025

ҚР Қаржы нарығын реттеу және дамыту агенттігі әзірлеген жаңа қаулы халықтың әлеуметтік осал топтарына жататын, табысы төмендеген немесе төтенше жағдайдың салдарынан зардап шеккен азаматтарға көмек көрсетуге арналған.

Шарт талаптарын өзгертуге кім құқылы екендігі және оны қалай рәсімдеуге болатыны жөнінде Fingramota.kz-пен бірге қарастырып көрелік.

Қазақстанда төтенше жағдайлар жиі орын алады. Су тасқыны, үсік шалу және басқа да ауа райының күрт өзгерістері халықтың, әсіресе әлеуметтік осал топтардың және кәсіпкерлікпен айналысатын азаматтардың қаржылық жағдайына теріс әсер етуі мүмкін.

Бұған дейін және қазіргі таңда да банктер мен микроқаржы ұйымдары әлеуметтік осал санаттағы немесе төтенше жағдайлардан зардап шеккен азаматтарға ерікті түрде кредит төлеуді кейінге шегеру мүмкіндігін ұсынып келеді.

Жаңа ережелер және олар қандай көмек береді

Жаңа нормативтік құқықтық актімен мұндай көмек міндетті және бірыңғай болады. Түзетулер өткен жылы қабылданған қаржылық қызметтерді тұтынушылардың құқықтарын қорғау туралы заңмен тікелей байланысты - олар төтенше жағдай (мысалы, табиғи апаттар немесе техногендік апаттар), сондай-ақ кірістің төмендеуі кезінде халықты қолдау құралдарын күшейтеді.

Жаңа актілерге сәйкес, кейінге қалдырудың ең аз мерзімі — 3 айдан кем емес және оны тек жоғары қарай өзгертуге болады. Сонымен қатар, егер сіз ХӘОТ санатына жатсаңыз немесе төтенше жағдайдан зардап шеккен болсаңыз және оны құжатталған түрде растай алсаңыз, кейінге қалдыру комиссия, өсімпұл және айыппұл есептелмей беріледі.

Ең маңызды тұсы – кредитті өтеуді кейінге шегеру табыстың азаюы жағдайында ғана қарастырылады. Мұндай жеңілдік алу үшін келесі құжаттарды ұсыну қажет:

табыстың азайғанын растайтын анықтамалар;

жұмыс орнынан берілген анықтама;

сіздің төтенше жағдай аймағында болғаныңызды растайтын құжаттар.

Банктер мен МҚҰ нақты орын алған жағдайға байланысты жәбірленушіден белгіленген тәртіппен құжаттар сұратуға тиіс – мысалы, төтенше жағдай кезінде тізім - бір тізім, кірісі төмендеген кезде - басқа тізім болады. НҚА әрбір жағдайға бейімделген қағаздардың жеңілдетілген тізбесін, сондай-ақ осындай жағдайларды қарау кезінде дәлдікті, ашықтықты және біркелкілікті көздейді.

Нәтижесінде қаржы ұйымдары негізсіз бас тарта алмайды, ал қарыз алушылар өз жағдайларын қосымша шығындар мен артық төлемдерсіз реттеуге мүмкіндік алады.

НҚА жобасы кредиттерді кейінге қалдыруды қол жетімді, түсінікті және заңмен қорғалған етеді. Егер сіз талаптарға сай болсаңыз, үш айлық демалысқа кепілдік беріледі. Жобаны талқылау аяқталды, ол жақын арада қабылданады және қолданысын бастайды.

Егер кейінге қалдыру стандартты жағдайда орын алса

2021 жылдан бастап проблемалық берешекті реттеудің бірыңғай тәртібі қолданылады. Ол шамамен 2,2 млн қарыз алушының шарттарының талаптарын өзгертуге мүмкіндік берді.

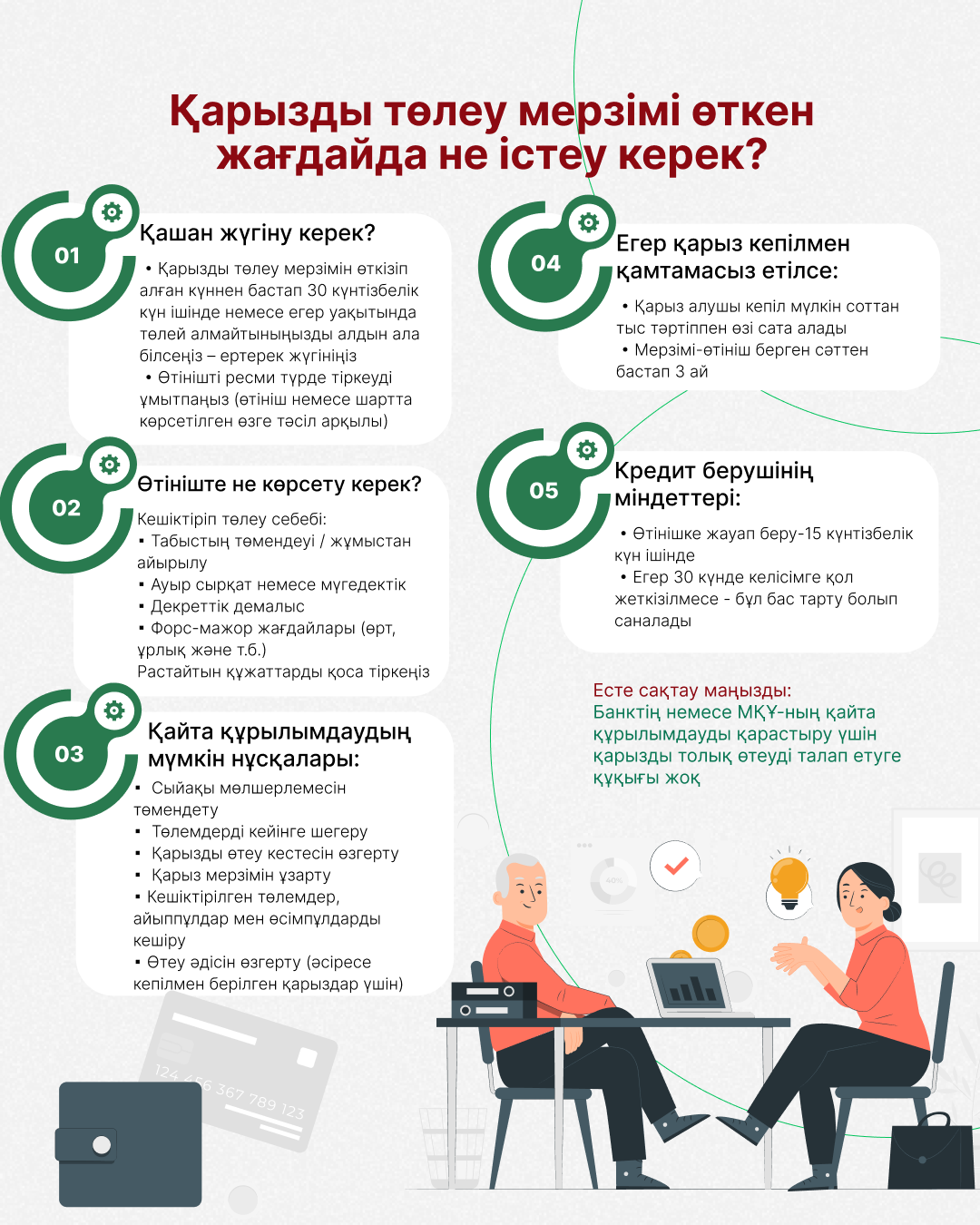

Мерзімін өткізу басталған жағдайда қарыз алушы ол басталған күннен бастап күнтізбелік 30 күн ішінде жазбаша өтінішпен не кредиттік шартта жазылған өзге де тәсілмен қарызды қайта құрылымдау үшін кредиторға жүгінуге құқылы. Алайда, егер сіз мерзімін кешіктіру жақын арада басталатынын түсінсеңіз, мұны алдын-ала жасауға болады. Тек кредиторға жүгіну фактісін тіркеу қажет.

Өтініште кірістің төмендеуі немесе жұмысынан айрылу сияқты төлем мерзімін кешіктірудің туындау себебі көрсетілген; күрделі ауру немесе мүгедектік; декреттік демалыс; форс-мажорлық жағдайлар (өрт, мүлікті ұрлау және т.б.). Себептерді көрсеткеннен кейін бәрін құжатпен растаңыз.

Сондай-ақ, өтініште сіз қайта құрылымдаудың нұсқаларын көрсете аласыз. Мұндай әрекеттер айыппұл төлемеу, кредиттік тарихтың нашарлау және сот арқылы өндіріп алуды болдырмауды төмендетуге көмектеседі.

Есіңізде болсын! Қарызды қайта құрылымдау түрлері:

сыйақы мөлшерлемесін төмендету;

төлемді кейінге қалдыру;

өтеу әдісінің өзгеруі (бұл шарт кепілмен қамтамасыз етілген қарыздарға тән);

қарыз мерзімін ұлғайту;

мерзімі өткен негізгі борышты және (немесе) сыйақыны кешіру, айыпақыны (айыппұл, өсімпұл), комиссияларды және қарызға қызмет көрсетуге байланысты өзге де төлемдерді жою;

Егер қарыз болған жағдайда кепілді қарыз алушы мүлікті үш ай ішінде соттан тыс тәртіппен дербес өткізуге құқылы.

Кредитор күнтізбелік 15 күн ішінде қарыз алушының өтінішіне жауап беруі керек. Бұл ретте кредитордың кредит беру шартының талаптарын өзгерту жөніндегі ұсыныстарын алған күннен бастап күнтізбелік 30 күн ішінде қайта құрылымдау талаптары бойынша келісімге қол жеткізбеу реттеуден бас тарту болып есептеледі.

Есіңізде болсын, банктер мен МҚҰ кредитті қайта құрылымдау мәселесін қарау үшін қарыз алушыдан мерзімі өткен берешекті немесе оның бір бөлігін біржолғы өтеуді талап ете алмайды.

Егер келісімге келе алмасаңыз

Егер кредитор мен қарыз алушы өзара қолайлы шешім таба алмаса, бұл жағдайда қарыз алушы банктік немесе микроқаржы омбудсманына жүгіне алады.

Банк омбудсманы Дархан Қадырбайұлы Нұрпейісов болып табылады. 2024 жылғы 21 желтоқсаннан бастап банк омбудсманының өкілеттігі кеңейтілді. Омбудсманның негізгі міндеті – қарыз алушылар мен кредиторлар арасындағы қаржылық дауларды сотқа дейінгі реттеу. Ол қазақстандықтардың барлық қарыздар, оның ішінде тұтынушылық қарыздар бойынша дауларын қарайды. Бұрын омбудсман қарыз алушылар-жеке тұлғалар мен банктер арасындағы ипотекалық қарыз шарттары бойынша ғана дауларды шешуге қатысқан.

Омбудсман соттың қарауына қабылданған және/немесе заңды күшіне енген сот актісі бар, сондай-ақ істің жаңа мән-жайлары болмаған кезде қайта жіберілген жолданымдарды қарамайды.

Банк омбудсманының Колл-орталығы, WhatsApp телефон нөмірі, электрондық пошта және https://www.bank-ombudsman.kz/ сайты бар. Омбудсман кеңсесі Алматыда орналасқан.

Микроқаржы омбудсманы – Назгүл Қарасқызы Естеусізова. Микроқаржы омбудсманы болып сайланғанға дейін «Қазақстанның ұлттық коллекторлар палатасы» заңды тұлғалар бірлестігінің Төрағасы болды.

Жаңа омбудсманның алдына микроқаржылық ұйымдардың клиенттерінің құқықтарын қорғауды қамтамасыз ету және қарыз алушылар және микроқаржы ұйымдары, талап ету құқығы берілген коллекторлық агенттіктер арасындағы дауларды шешуге жәрдемдесу міндеттері қойылған.

Микроқаржы омбудсманының институты алғаш рет Қазақстанда құрылды. Микроқаржы ұйымының шешімі оны қарыз алушы-жеке тұлға қабылдаған жағдайда, микроқаржы ұйымы және қарыз алушы-жеке тұлғамен жасалған микрокредит беру туралы шарт бойынша құқық (талап ету) берілген коллекторлық агенттік үшін міндетті.

Микроқаржы ұйымы, қарыз алушымен жасалған микрокредит беру туралы шарт бойынша құқық (талап ету) берілген тұлға микроқаржы омбудсманының шешімін ол белгілеген мерзімде орындамаған жағдайда микроқаржы омбудсманы бұл туралы уәкілетті органға бес жұмыс күнінен кешіктірмей хабар беруге міндетті.

Микроқаржы ұйымының, қарыз алушымен жасалған микрокредит беру туралы шарт бойынша құқық (талап ету) берілген тұлғаның микроқаржы омбудсманының шешімін орындау мерзімі күнтізбелік отыз күнді құрайды.

Микроқаржы омбудсманы мынадай:

1) сот қарауға қабылдаған және (немесе) олар бойынша заңды күшіне енген сот актісі бар; 2) жүгінуші адам микрокредит беру туралы шарт шеңберінде туындаған жағдайды реттеу мақсатында өзінің микроқаржы ұйымына, микрокредит беру туралы шарт бойынша құқық (талап ету) берілген тұлғаға жүгінуінің жазбаша дәлелдемесін ұсынбаған; 3) істің жаңа мән-жайлары болмаған кезде қайтадан жіберілген жолданымдарды қарамайды.

Екі омбудсманның да қызметтері өтеусіз.

Қарыз алушы омбудсмандардың әрекеттеріне немесе әрекетсіздігіне шағым беруге құқылы.

Микроқаржы омбудсманы туралы және оған қалай жүгінуге болатындығы туралы қосымша ақпаратты мына сілтеме бойынша таба аласыз https://mfombudsman.kz/

Өз қаржылық сауаттылығыңызды бізбен бірге арттырыңыз!

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Кепілдендірілген табыс» және жылдам ақша: қаржы пирамидалары қалай жұмыс істейді және адамдар неге...

Назар аударыңыз! Делдалдар берешекті ұжымдық реттеуге «көмек» ұсынуда.

Мұрагерлік бойынша қарыздар мен міндеттемелер: сұрақтарға жауаптар

Ондаған жолданымның орнына бір сервис: Қазақстанда кредиттер бойынша борыштарды реттеуге арналған пл...