Кредиттер

10.06.2026

10.06.2026

Қарыз алушылардың көпшілігі төлемді мерзімінде енгізбеуді проблема деп санамайды. Олар бүгін қажетті соманы енгізуге мүмкіндік болмады, ертең ақша болады, яғни кредит мәселесін кейінірек шешемін деп ойлайды. Дәл осы «кейінірек» ең қымбатқа түсетін қатеге айналады. Толығырақ Fingramota.kz-пен қарастырамыз.

Көп жағдайларда борыштық проблемалар кенеттен туындамайды. Барлығы өткізіп алған бір төлемнен басталады, содан кейін мерзімін өткізулер, кредиторлардан қоңыраулар және мәселені реттеуді кейінге қалдыру шешімі пайда болады. Адам мәселенің шешімін кейінге қалдырған сайын борыш та өсе береді, ал оны бейбіт жолмен реттеу мүмкіндіктері біртіндеп азая береді.

Қандай да бір сәтте қарыз алушы оның салдарына тап болады: банк шоттарына тыйым салынады, кірістің бір бөлігінен ұстап қалынады, ал берешек сомасы бастапқыдан едәуір үлкен болады. Осы кезеңде ең басты өзгеріс — борыш келіссөздердің нысанасы болуын тоқтатады және заңдық процеске айналады.

Келіссөздер қай жерде аяқталады

Мерзімі өткен берешек болған кезде әлі де жағдайды салыстырмалы түрде реттеуге болады. Кредиторлар қаражаттың қайтарылуына мүдделі және көбінесе реттеу нұсқаларын талқылауға дайын. Жағдайға байланысты қарыз алушыға төлем кестесін өзгерту, қаржылық жүктемені кейінге қалдыру, азайту немесе қайта құрылымдаудың басқа да нұсқаларын ұсыну мүмкін. Дәл осы кезеңде борышкердің жағдайға ықпал ету және қосымша шығындардың алдын алу мүмкіндіктері көп.

Алайда, атқарушылық құжат - сот бұйрығы, атқарушылық парақ немесе нотариустың атқарушылық жазбасы пайда болғаннан кейін жағдай өзгереді. Осы сәттен бастап борышты өндіріп алу мәжбүрлеп орындату сатысына өтеді.

Қарыз неліктен қымбаттайды

Атқарушылық құжат жеке сот орындаушысына берілгеннен кейін негізгі борыш сомасына атқарушылық іс жүргізуге байланысты шығыстар қосылады. Жеке сот орындаушысының қызметіне ақы төлеу өндіріп алу сомасының пайызымен есептеледі. Берешектің мөлшеріне қарай ол 25-тен 3 пайызға дейін құрауы мүмкін. 2026 жылы айлық есептік көрсеткіш 4 325 теңгені құрайды, ал төлем мөлшері дәл осы АЕК-ке байланысты. Іс жүзінде бұл 2 млн теңгеге жуық қарыз болған кезде қосымша шығыстар шамамен 300 мың теңгені құрауы мүмкін дегенді білдіреді.

Бұл ретте, оның айыппұл немесе өсімпұл еместігін, ол борыш мәжбүрлеп орындату сатысына өтуінен туындайтын шығыстар екенін түсіну маңызды.

Сонымен қатар, заманауи цифрлық жүйелер өндіріп алу шараларын барынша жедел қолдануға мүмкіндік береді. Атқарушылық іс жүргізудің автоматтандырылған ақпараттық жүйесі арқылы істер жеке сот орындаушылары арасында бөлінеді, ал шоттар мен мүлікке шектеулер қысқа мерзімде салынуы мүмкін.

Қандай шектеулер туындауы мүмкін

Жеке сот орындаушы жай формальды түрде пайда болмайды. Атқарушылық іс жүргізу шеңберінде мәжбүрлеп өндіріп алудың әртүрлі шаралары қолданылуы мүмкін:

• банк шоттарына тыйым салу;

• жалақыдан ұстап қалу;

• мүлікке қатысты шектеулер;

• жекелеген тіркеу әрекеттерін жасауға тыйым салу;

• Қазақстаннан тыс жерлерге шығуды уақытша шектеу.

Бұл ретте заңнама борышкерді қорғаудың белгілі бір деңгейін көздейді. Мысалы, қаражатты ұстап қалу кезінде ең төменгі өмірлік қажеттіліктерді қамтамасыз ету үшін қажетті кірістің бір бөлігі сақталуға тиіс. Алайда, іс жүзінде меншікті қаржыға бақылауды жоғалту неғұрлым «қалтаға тиетін» салдарға айналуда.

Сонымен бірге атқарушылық құжат бойынша 40 АЕК-тен (2026 жылы – 173 000 теңге) астам берешек болған кезде азаматқа елден кетуге шектеу қоюы мүмкін екенін ескеру қажет.

Көптеген адамдар үшін бұл шара демалыс, оқу немесе жұмыс сапары алдында жағымсыз тосынсыйға айналады.

Жеке сот орындаушысына істі беруді болғызбауға болады ма?

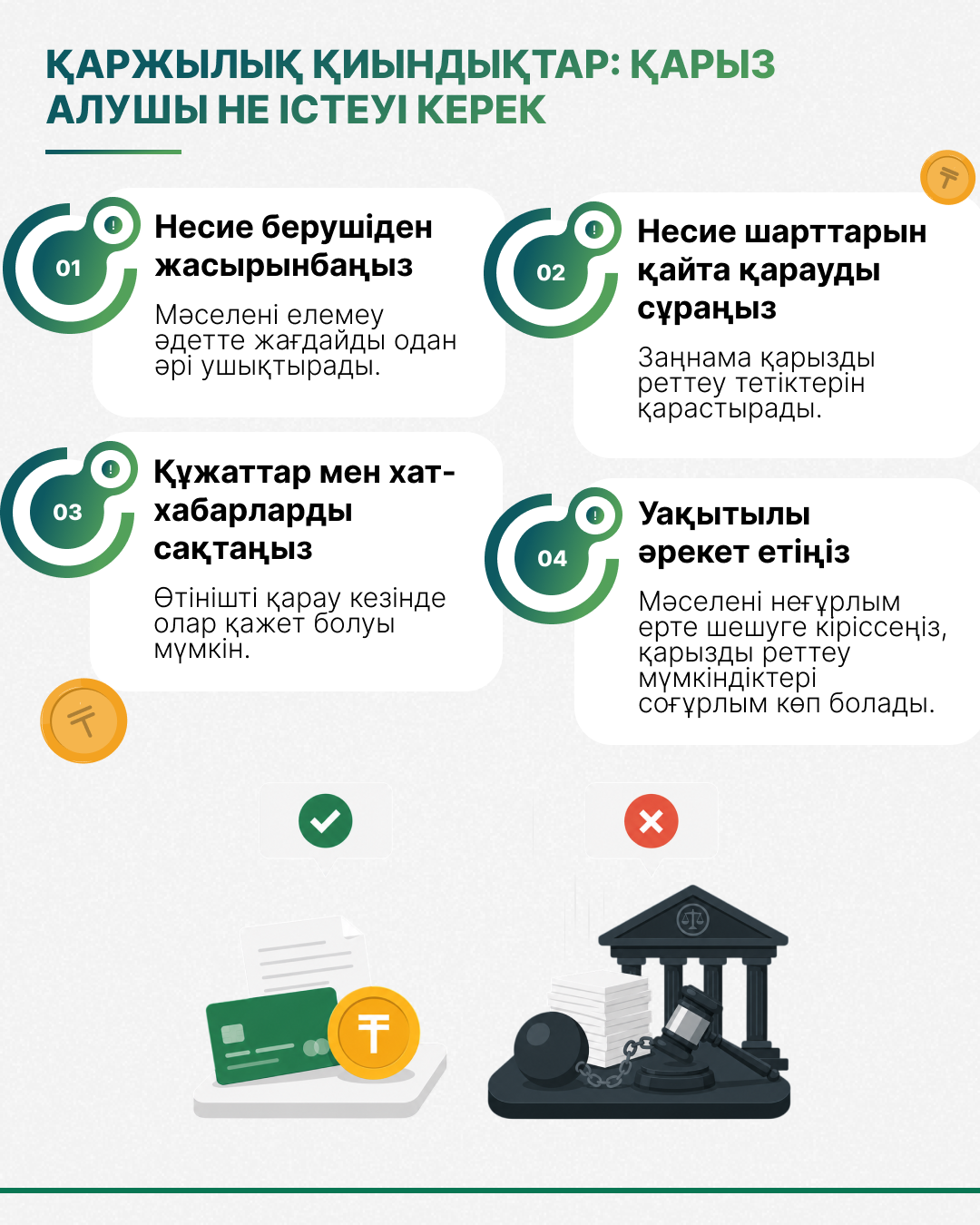

Иә. Кез келген қарыз жағдайындағы ең маңызды фактор – уақыт. Атқарушылық құжат мәжбүрлеп орындауға берілгенге дейін қарыз алушының мәселені кредитормен тікелей реттеу мүмкіндігі сақталады. Дәл осы кезеңде атқарушы өндіріске байланысты қосымша шығындарсыз қайта құрылымдау, өтеу шарттарын өзгерту немесе қарызды толық жабу туралы келісуге болады. Егер міндеттеме құжатты сот орындаушысына бергенге дейін орындалса, жеке сот орындаушысының қызметтеріне ақы төлеу қажеттілігі туындамайды.

Сондықтан сарапшылар проблемаға ерекше назар аударуға және оның шешімін кешіктірмеуге кеңес береді.

Егер іс жеке сот орындаушысында (ЖСО) болса

Атқарушылық іс қозғалғаннан кейін де жағдай үмітсіз емес. Дегенмен, ережелер қазірдің өзінде өзгергенін түсіну маңызды. Борышкерлердің жиі кездесетін қателігі – олар берешекті төлейді және мәселені жабық деп санайды. Іс жүзінде бұл жеткіліксіз. Қарызды өтегеннен кейін атқарушылық іс жүргізу ресми түрде аяқталғанына, тиісті қаулы шығарылғанына және барлық шектеулер алынып тасталғанына көз жеткізу керек. Осы рәсімдер аяқталғанға дейін шоттарды бұғаттау және басқа да өндіріп алу шаралары сақталуы мүмкін.

Неліктен кредитормен жай ғана келісу жеткіліксіз

Көптеген адамдар кредитор өндіріп алудан бас тартса немесе ымыраға келуге келіссе, атқарушы өндіріс автоматты түрде тоқтайды деп санайды. Іс жүзінде бәрі заңды негіздерге және құжаттардың дұрыс ресімделуіне байланысты. Өндіріп алудан бас тарту, татуласу келісімі және басқа да реттеу нұсқалары әр түрлі құқықтық салдарға ие. Сондықтан уағдаластыққа қол жеткізген кезде де атқарушылық іс жүргізудің ресми түрде тоқтатылғанына және барлық шектеулердің алып тасталғанына көз жеткізу маңызды.

Өндіріп алу сотсыз орын алған кезде

Нотариустың атқарушы жазбасы ерекше назар аударуға тұрарлық. Кейбір жағдайларда берешекті өндіріп алу толық сот талқылауынсыз жүзеге асырылуы мүмкін. Осыған байланысты кейбір азаматтар шоттар бұғатталғаннан кейін атқарушылық іс жүргізудің бар екендігі туралы біледі. Талаптармен келіспеген жағдайда борышкер қарсылық беруге құқылы. Мұндай жағдайда нотариус өтінішті қарауға және белгіленген тәртіппен шешім қабылдауға міндетті. Алайда, бұл тетік уақтылы жүгінген кезде ғана жұмыс істейді.

Сотқа дейінгі реттеу: проблеманы алдын ала шешу мүмкіндігі

2021 жылғы 1 қазаннан бастап Қазақстанда азаматтардың банктер мен микроқаржы ұйымдары алдындағы мерзімі өткен берешегін реттеу тәртібі қолданылады. Егер қарыз алушы қаржылық қиындықтарға тап болса, ол кредиторға қарыз шарттарын қайта қарау туралы өтінішпен жүгінуге құқылы.

2025 жылдың басынан бастап мұны істеу оңайырақ болды. Енді өтінішті жазбаша түрде ғана емес, мобильді қосымша немесе қаржы ұйымының ресми сайты арқылы да жіберуге болады. Банк немесе МҚҰ осындай өтінішті қабылдауға және тіркеуге міндетті.

Бұдан басқа, қаржы ұйымдары шартта көзделген тәсілмен төлем мерзімі өткен сәттен бастап 10 күн ішінде оның пайда болуы туралы қарыз алушыны хабардар етуге міндетті.

Мерзім кешіктірілгеннен кейін 30 күн ішінде қарыз алушы кредиторға қаржылық қиындықтардың себептері туралы хабарлап, реттеу нұсқаларын ұсына алады.

Мысалы, мынадай:

• ай сайынғы төлем мөлшерін азайту;

• төлем мерзімін кейінге қалдыру;

• кредит мерзімін ұзарту;

• төлемдер кестесін өзгерту;

• қайта құрылымдаудың өзге де тетіктерін қолдану туралы өтінішпен жүгінуге болады.

Жүгінген кезде қаржылық жағдайдың нашарлау себептерін толыққанды сипаттау және қажет болған жағдайда оларды құжат жүзінде растау маңызды. Қаржы ұйымы өтінішті 15 күн ішінде қарап, шешім қабылдайды.

Қай уақытта банкроттық туралы ойлану керек?

Егер қаржылық қиындықтар ұзақ мерзімді сипатқа ие болса және берешекті реттеу мүмкін болмаса, заңнама банкроттық рәсімдерін қолдану мүмкіндігін қарастырады.

Банкроттық өзінің қаржылық міндеттемелерін орындау мүмкіндігінен айырылған азамат үшін борыш жүктемесін азайтудың заңды тетігін білдіреді. Қарыздың 12 бойы өтелмеуі төлем қабілетсіздігі белгілерінің бірі болып табылады.

Алайда, банкроттықтың соңғы шара екенін түсіну маңызды. Ол борыштық міндеттемелерден құтылуға көмектесуі мүмкін, бірақ жаңа кредиттер алуды шектеуді және кредиттік тарихқа теріс әсер етуді қоса алғанда, белгілі бір салдарларға алып келеді. Сондықтан, мұндай шешім қабылдамас бұрын берешекті реттеудің барлық қолжетімді нұсқаларын қарастырған жөн.

Соттан тыс және сот арқылы банкроттық: айырмашылығы неде?

Соттан тыс банкроттық барынша қарапайым рәсім болып табылады, алайда төмендегідей белгілі бір шарттар сақталған кезде ғана қолданылады:

• берешек мөлшері 1 600 АЕК-тен аспайды (2026 жылы 6,9 млн теңге);

• ортақ меншіктегі үлесті қоса алғанда, мүлік болмайды;

• кредитормен берешекті реттеу әрекеттері жасалған.

Мұндай рәсім банктер мен микроқаржы ұйымдары алдындағы қарыздарға ғана қолданылады.

Бұл ретте көптеген өтініш берушілердлің өтініштерін өздері білмейтін активтердің, мысалы, акциялардың немесе басқа қаржы құралдарының болуына байланысты қабылданбайды.

Сот арқылы банкроттық пен төлем қабілеттілігін қалпына келтіру рәсімі кеңінен қолданылады және мүлік пен қарыздың әртүрлі түрлері болған кезде қолданыла алады.

Төлем қабілеттілігін қалпына келтіру рәсімін бөлек атап өткен жөн. Банкроттықтан айырмашылығы, ол қарыздарды есептен шығаруды көздемейді, ол қарыздарды белгілі бір уақыт ішінде бекітілген жоспар бойынша өтеуге мүмкіндік береді.

Бастысы, проблеманы шешуді кейінге қалдырмау керек

Қаржылық қиындықтар туындаған кезде көптеген адамдар жағдайдың реттелетініне және проблеманы кейінірек шешуге болатынына сеніп, мәселені шешуді белгілі бір уақытқа кейінге қалдыруды жөн көреді. Алайда, қарызға қатысты кез келген жағдайда проблеманы келіссөздер арқылы шешуге болатын уақыт және мәжбүрлеп өндіріп алу тетіктері қолданылатын уақыт болады. Олардың арасындағы айырмашылық тек заңды рәсімдермен ғана емес, сондай-ақ барынша нақты шығыстармен де өлшенеді. Міне, сондықтан «кейін шешемін» деген түсінік қарыз тарихында көп нәрсеге әсер етеді.

Өзіңізді, өз ақшаңызды сақтаңыз және Fingramota.kz-пен бірге қаржылық сауаттылығыңызды артт

Зейнетақы аннуитеті: ол қалай жұмыс істейді

Қаржылық қауіпсіздіктің және қаржылық алаяқтыққа қарсы іс-қимылдың негізгі қағидалары

Болашақ көшбасшылар үшін қаржылық сауаттылық: Ынтымақтастық меморандумына қол қойылды

Бағалы қағаздар бойынша кірістер және оларға салық салу: инвесторға нені білу маңызды

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Банктерге кибершабуыл: Агенттік 2 млрд теңгенің ұрлануы қалай тергеп-тексерілгенін айтып берді