Сақтандыру

13.07.2021

13.07.2021

Ұзақ мерзімді жинақтарды жасау уақыты келді! Осы мақсатқа жету үшін қаржы құралдарының бірі өмірді жинақтаушы сақтандыру болып табылады, онда сақтандыру арқылы қорғау және белгілі бір мерзімге ақша қаражатын жинақтау мүмкіндігі бар.

Біз сақтандырудың осы түрінің артықшылықтары мен кемшіліктерін Fingramota.kz-пен бірге талқылаймыз.

Егер сіз тек сақтандырылған ғана емес, сонымен қатар қаржылық қорғалған адам болғыңыз келсе, онда сізге өмірді жинақтаушы сақтандыру да көмектеседі. Барлық инвестициялық құралдар сияқты, оның артықшылықтары да, кемшіліктері де бар екені есте болуы керек.

Өмірді жинақтаушы сақтандыру шартын жасай отырып, клиент сонымен қатар өзінің өмірі мен денсаулығын болжау мүмкін емес оқиғалардан – бұл кенеттен және ауыр сырқат, жазатайым оқиғалар, қайтыс болу – сақтандырып, сонымен бір мезгілде ақшаны жинақтайды. Бірақ сақтандыру жарналарын үнемі жасау керек, өйткені бұл салынған қаражатты қайтармай шарттың бұзылуына қауіп төндіруі мүмкін.

Әрине, капиталды ұзақ мерзімді қалыптастырудың басымдықтары мен мақсаттары әр адамда әртүрлі. Мысалы, ақша клиентке балалардың білім алуына немесе зейнет жасында лайықты өмір сүруін қамтамасыз етуге қажет. Банктік салым шартына қарағанда, өмірді жинақтаушы сақтандыру шарттары бойынша кірістілік төмен. Сонымен қатар, сақтандыру жағдайы басталған кезде сақтандырушы клиентке жинақталған соманы ғана емес, сонымен қатар оның қаражатын инвестициялаудан түскен пайыздарды да төлейді. Ал клиент қайтыс болған жағдайда оның ақшасы пайда алушыға, ол шартта көрсеткен адамға төленеді.

Осылайша, болашаққа ақшалай жинақтар жасау мүмкіндігі, бұл ретте сақтандыру қорғауында бола отырып, сақтандыру төлемінің кепілдігі – өмірді жинақтаушы сақтандырудың артықшылықтарының бірі болып табылады. Бұдан басқа түрлері де бар. Мысалы, егер шарттың қолданылу мерзімі 3 жылдан асса, сақтандыру сыйлықақысы мен төлеміне салық салынбайды.

Сақтандыру ұйымымен шартты кез келген мерзімге жасауға болады, бұл банктік салым шартымен салыстырғанда өте ыңғайлы. Бірақ депозиттерге қарағанда өмірді сақтандыру шарттарына Сақтандыру төлемдеріне кепілдік беру қоры кепілдік бермейді. Яғни клиент өмірді жинақтаушы сақтандыру полисін сатып ала отырып, осы тәуекелді ескеруі тиіс. Компания енгізген сақтандыру сыйлықақылары шартты мерзімінен бұрын бұзған кезде қайтарылмайтынын немесе аз мөлшерде қайтарылатынын есте сақтаңыз. Салынған қаражатты сақтандыру сыйлықақыларының алынған сомасының жиырма пайызынан аспайтын шығыстарды шегергенде, шарт жасалған сәттен бастап 14-тен 30-шы күнге дейінгі кезеңде және сақтандыру жағдайы басталмаған жағдайда ғана қайтаруға болады.

Инвестициялық кіріске қатысты қатты дәмеленудің қажеті жоқ, кейде жыл қорытындысы бойынша сақтандырушы пайыздарды есептемеуі мүмкін. Сондықтан бұл полисті тек кіріс алу мақсатында пайдалану ұсынылмайды. Жинақтау мен сақтандырудың барлық талаптары шартта жазылған, қол қоймай тұрып онымен мұқият танысу қажет!

Өмірді мерзімді сақтандыру кезінде компания сақтандыру сомасын егер, мысалы, сақтандырылған адам жарақат алса немесе өмірден қайтқан жағдайда төлейді. Бірақ шарттың қолданылу кезеңі аяқталғанға дейін сақтанушыға ештеңе болмаған кезде, онда тиісінше, ол сақтандырушыдан ештеңе алмайды. Сыйлықақының мөлшері сақтандырудың мерзімді түрі кезінде жинақтаушы сақтандырудан өзгеше болады. Ол 10 есеге дейін төмен болуы мүмкін.

Жинақтаушы өмірді сақтандыру кезінде барлық соманы кепілдендірілген көлемде алады. Шартта оның мөлшері нақты көрсетілген. Шарттың қолданылу мерзімі аяқталған кезде сақтанушыға пайызымен жинақталған сома төленеді. Өмірді сақтандыру шартының талаптары бойынша ол бойынша кірістілік 6%-ға дейін жетуі мүмкін.

Мысал бойынша талқылап көрейік. Болжам бойынша сізбен жинақтаушы өмірді сақтандыру шарты 20 жылға жасалды. Сіздің сақтандыру компаниясындағы жыл сайынғы жарнаңыз 100 000 теңгені құрайды. 20 жыл өткен соң сіз 2 000 000 теңгені және есептелген пайыздарды аласыз.

Салыстыру үшін, егер сіз өмірді мерзімді сақтандыруды таңдаған болсаңыз және жыл сайын сақтандырушыға 150 000 теңге мөлшерінде сыйлықақы төлесеңіз. Бірақ мұнда 20 жылдан кейін сақтандыру компаниясы, егер шарттың қолданылу мерзімінің соңына дейін сізде күтпеген және қолайсыз оқиғалар болмаса, сізге ештеңе төлемейді. Егер сақтандыру жағдайы болса, сізге не отбасыңызға сақтандыру шартында көрсетілген сома төленетін болады.

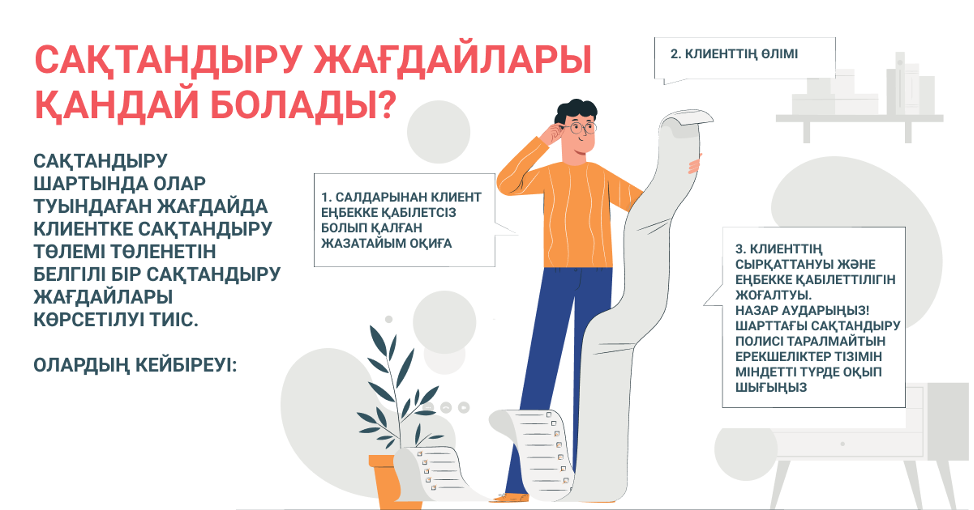

Сақтандыру шартында олар туындаған жағдайда клиентке сақтандыру төлемі төленетін белгілі бір сақтандыру жағдайлары көрсетілуі тиіс.

Олардың кейбіреуі:

1. Салдарынан клиент еңбекке қабілетсіз болып қалған жазатайым оқиға.

Мысал: клиент өмірді жинақтаушы сақтандыру полисін ресімдеді, арада уақыт өткеннен кейін ол жарақаттанып, мүгедек болды да, сақтандыру ұйымынан шартқа сәйкес соманы алады.

2. Клиенттің өлімі.

Мысал: сақтандыру ұйымының клиенті бір ғана - 50 мың теңге жарна жасап үлгереді де, кенеттен қайтыс болады, ал ол ұзақ мерзімге 1,5 млн теңгеге сақтандырылған. Оның мұрагерлері жасалған жарналар санына қарамастан, шарт жасалған соманы түгел, яғни 1,5 млн. теңге алады.

3. Клиенттің сырқаттануы және еңбекке қабілеттілігін жоғалтуы.

Мысал: клиент өмірді жинақтаушы сақтандыру полисіне ауыр сырқат және уақытша еңбекке қабілетсіздік секілді тәуекел түрлерін енгізеді. Тиісінше, оның жарнасының мөлшері де ұлғаяды, алайда енді полис медициналық қызмет көрсету мен ауруханаға жатқызуды қамтамасыз етеді.

Назар аударыңыз! Шарттағы сақтандыру полисі таралмайтын ерекшеліктер тізімін міндетті түрде оқып шығыңыз. Шартқа қол қоймай тұрып сіз қандай жағдайларда сақтандыру төлемін ала алатыныңызды, ал қандай жағдайларда ол берілмейтінін нақтылап алған жөн.

Абай болыңыз және Fingramota.kz-пен бірге өз қаржылық сауаттылығыңызды арттырыңыз!

Телефондағы жаз. Демалыс кезінде балаларды кибералаяқтардан қалай қорғауға болады

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Қарыз алушылардың ақы төлеу мерзімі өтіп кеткен жағдайда не істеу қажет?

Ипотеканы зейнетақы жинақтарынан өтейміз: жаңа тәртіп және сіздің мүмкіндіктеріңіз

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Кері байланыс: қазан айында жиі қойылған сұрақтарға жауаптар