Жаңалықтар

28.11.2024

28.11.2024

3139

3139

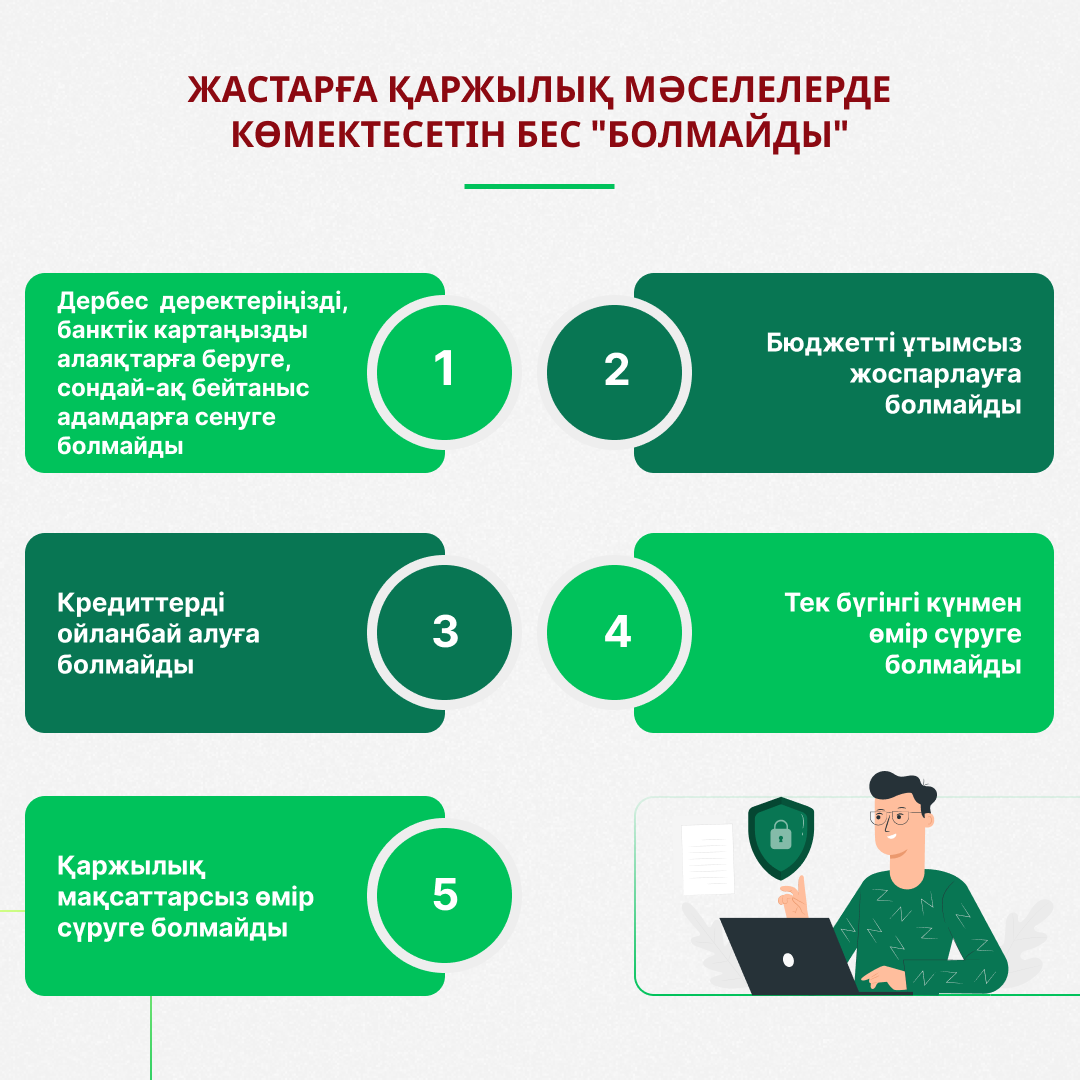

Жастарға тән максимализм, барлығына бірден қол жеткізуге деген ұмтылыс көп жағдайда қаржылық қателіктерге әкеледі.

Fingramota.kz қандай әрекеттерден аулақ болуға кеңес береді.

№ 1 қателік. Дербес деректеріңізді, банктік картаңызды алаяқтарға беруге, сондай-ақ бейтаныс адамдарға сенуге болмайды

Заманауи жастар технологиялық прогрестен қалыспай, ІТ-саланың «майын шақса» да оларға тән аңғалдық мен алғырттықтың салдарынан алаяқтардың құрығына түсіп жатады. Олар дропперлер (дроптар), яғни азаматтардан заңсыз алынған ақшаны аударуға байланысты сұр схемаларда делдалдар болулары мүмкін. Мысалы, кәмелетке толған студенттер мардымсыз сыйақы үшін өздерінің банктік карталарын бейтаныс адамдарға сатып жатады. Қылмыскерлер сондай-ақ жастарға бірлесіп бизнес ашуға немесе оларды қаржы пирамидаларына тарту арқылы жоғары кірісті инвестициялық жобаға қатысуға шақырулары мүмкін.

Кеңес: Делдал болу арқылы жоғары табысқа кенелтетін ұсыныстарға, жоғары кірісті онлайн-жобалар немесе адамдардың барынша көп санын тарту арқылы ақша табуға уәде беретін немесе инвестицияның қайтарылуына кепілдік беретін компанияларға сенбеңіз. Мұндай уәделерді тек алаяқтар бере алады.

Есіңізде болсын, сіз бөгде адамдарға берген немесе сатқан картаңыз заңсыз жолмен алынған ақшаны аудару үшін транзиттік картаға айналуы мүмкін. Дроппер болғаннан кейін сіз заңға сәйкес жауапты боласыз.

№ 2 қателік. Бюджетті ұтымсыз жоспарлауға болмайды

Адам неғұрлым жас болса, соғұрлым ақшаны үнемдеу немесе кейінге қалдыру туралы аз ойлайды. Жастар шәкіртақыны немесе жалақысын бірнеше күнде жұмсап тастап, айдың соңына дейін өлместің күнін көруі мүмкін. Бұл көбінесе бюджетті тиімсіз жоспарлаудың салдары. Сондықтан, жас буын өкілдеріне, әсіресе студенттерге ең алдымен өз шығыстарын бақылауды үйрену керек.

Кеңес: Өз кірісіңізді (шәкіртақы, ата-ана бөлетін қаражат, жалақы және т.б.) міндетті және қосымша шығындарға бөліңіз. Міндетті шығындардан кейін өзіңізде қанша ақша қалатынын есептеңіз, оларға азық-түлік, коммуналдық қызметтер, интернет және мобильдік байланыс, көлік шығыстары жатады. Қалған қаражатты күнделікті шығыстарға бөліңіз.

№ 3. Кредиттерді ойланбай алуға болмайды

Толығырақ "Кредиттер" бөлімінен оқыңыздар

Интернет-дүкендердегі алаяқтық: өзіңізді және жақындарыңызды қалай қорғауға болады

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Банктік деректеріңіз ұрланған жағдайда не істеу керек?

QR төлемдері: ол қалай жұмыс істейді және қауіпсіз бе

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Қол сұғылмайтын» шот туралы алты факт