Төлемдер мен аударымдар

3.06.2026

3.06.2026

Осыдан он-он бес жыл бұрын Қазақстанда ақша аудару үдерісі көбіне бірдей болатын: адам банк бөлімшесіне барып, кезек нөмірін алып, қағаз түріндегі төлем тапсырмасын толтырып, операцияның расталуын күтетін. Бүгінде ақша бірнеше секундтың ішінде телефон нөмірі арқылы, QR-кодпен немесе смартфон камерасына қарау арқылы-ақ аударылады. Алайда технологиялардың дамуы толық қауіпсіздікті білдірмейді. Керісінше, ол пайдаланушыларға қосымша жауапкершілік жүктейді.

Төлемдер мен аударымдар жүйесі қалай жұмыс істейді және қандай ережелерді сақтау қажет екенін Fingramota.kz түсіндіреді.

Ақша аударған кезде не болады?

Қолма-қол ақшасыз кез келген төлем – жай ғана «ақша жіберу» емес. Шын мәнінде, мұндай операцияға бірден бірнеше тарап қатысады.

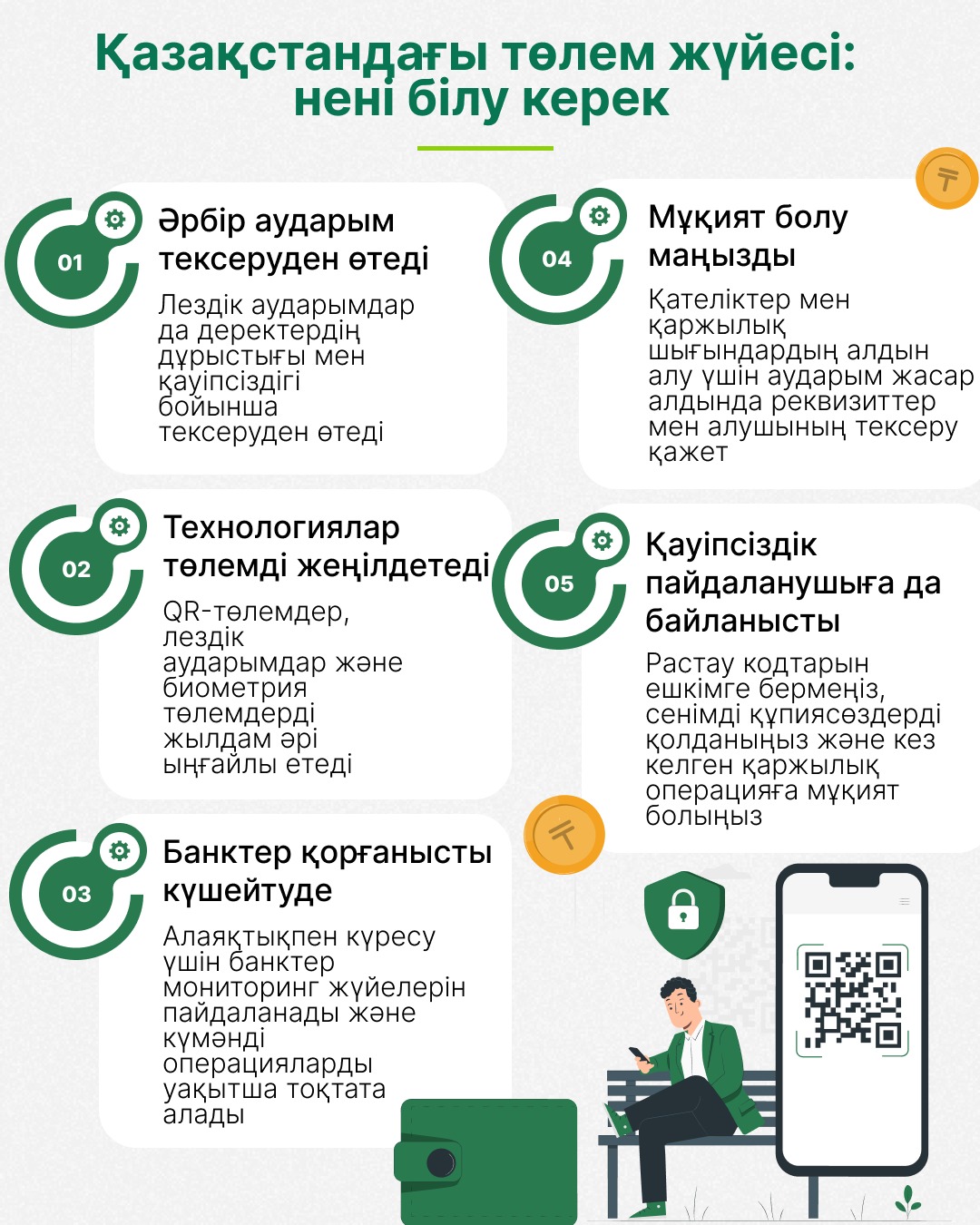

Біз аударымның бірден жеткеніне, терминалдың дыбыс бергеніне немесе қосымшада жасыл белгішенің пайда болғанына үйреніп қалдық. Алайда осы қарапайым көріністің артында күн сайын еліміз бойынша миллиондаған операцияның орындалуын қамтамасыз ететін күрделі жүйе жатыр. Оған банктер, процессингтік орталықтар, төлем ұйымдары, ұлттық төлем инфрақұрылымы және қауіпсіздік ережелері кіреді.

Мысалы, адам банк картасымен кофе үшін төлем жасағанда немесе мобильді қосымша арқылы досына ақша аударғанда, сұраныс алдымен жіберушінің банкі арқылы өтеді. Кейін ақпарат төлем жүйесіне немесе банкаралық инфрақұрылымға жіберіліп, онда деректердің дұрыстығы, қаражаттың жеткіліктілігі, шектеулер мен операцияның қауіпсіздігі тексеріледі. Осыдан кейін сұраныс алушының банкіне түседі және тек содан соң ғана қаражат шотта көрініс табады.

Қазіргі уақытта бұл жүйе соңғы жылдардағы ең маңызды жаңару кезеңдерінің бірін бастан өткеруде. Қазақстанда лездік төлемдер мен аударымдардың жаңа тетіктері енгізіліп жатыр, банкаралық QR төлемдері дамып келеді, ал биометриялық сәйкестендіру қаржы қызметтерінің күнделікті бөлігіне айналуда.

Қазақстанда қолма-қол ақшасыз есеп айырысу инфрақұрылымының негізгі жұмысын Қазақстан Республикасы Ұлттық Банкінің Ұлттық төлем корпорациясы үйлестіреді. Ол ұлттық төлем жүйелерін дамытып, нарық қатысушыларымен өзара іс-қимыл жасап, төлемдер мен аударымдардың жаңа тетіктерін енгізеді.

Сонымен қатар халықаралық төлем жүйелері де маңызды рөл атқарады. Олардың қатарына Visa, Mastercard және China UnionPay жатады. Әсіресе халықаралық төлемдер мен шетелдегі сатып алулар кезінде банк карталары бойынша операциялар осы жүйелер арқылы жүзеге асырылады.

Бүгінде еліміз ішіндегі көптеген аударымдар ұлттық төлем инфрақұрылымы мен банктік сервистер арқылы тікелей жүзеге асырылады. Сондықтан әртүрлі банктер арасындағы аударымдардың өзі көбіне бірнеше секунд ішінде орындалады.

Аударымдар неге лезде жүзеге асады?

Бұрын банктер арасындағы операциялар бірнеше сағатқа, кейде тіпті келесі жұмыс күніне дейін созылатын. Қазір пайдаланушылар қаражаттың бірден түсуіне үйренген. Бұл лездік төлемдер жүйесінің дамуының арқасында мүмкін болды.

Мұндай жүйелердің негізгі ерекшелігі – банктердің ақпаратпен нақты уақыт режиміне жақын жағдайда алмасуы. Егер бұрын қаржы ұйымдары арасындағы есеп айырысулар белгілі бір кесте бойынша топтап жүргізілсе, қазір операциялар дерлік бірден расталады.

Пайдаланушы үшін бұл өте қарапайым көрінеді: телефон нөмірін енгізіп, соманы көрсетеді – ақша бірден алушыға түседі. Алайда жүйе ішінде бір мезетте реквизиттердің дұрыстығы, лимиттер, шоттың қолжетімділігі, күмәнді операциялардың белгілері және қаржылық мониторинг талаптарына сәйкестігі тексеріледі.

Сондықтан кейде аударымның кешігуі немесе қосымша растауды талап етуі қалыпты жағдай. Бұл әрдайым техникалық ақау емес, көбінесе қауіпсіздік жүйесінің бір бөлігі болып табылады.

Мысалы, биометриялық деректерді алайық. Бірнеше жыл бұрын биометрия ғылыми-фантастикалық фильмдердегі технология сияқты көрінетін. Ал бүгінде көптеген қазақстандықтар банк қосымшасына Face ID немесе саусақ ізі арқылы кіріп жүр.

Биометриялық сәйкестендіру – адамның жеке басын бет-әлпеті, дауысы, саусақ ізі немесе басқа да бірегей физиологиялық белгілері арқылы растау тәсілі.

Банктер үшін бұл тек ыңғайлылық емес, сонымен қатар алаяқтық тәуекелдерін азайтудың тиімді құралы. Егер бұрын қаскөйлерге SMS арқылы келген кодты немесе құпиясөзді білу жеткілікті болса, қазір операцияны растау үшін биометриялық тексеру қажет болуы мүмкін.

Биометрия әсіресе қашықтан көрсетілетін қаржылық қызметтерде белсенді дамып келеді. Мысалы, шотты қашықтан ашу, кейбір қаржы өнімдерін рәсімдеу немесе қосымшаға қолжетімділікті қалпына келтіру кезінде қолданылады.

Дегенмен биометрия қауіпсіздіктің басқа ережелерін алмастырмайтынын түсіну маңызды. Қосымшаға кіру бет-әлпетті тану арқылы қорғалса да, алаяқтар әлеуметтік инженерия әдістерін пайдаланып, адамды операцияны өз еркімен растауға, кодты айтуға немесе жалған сілтеме арқылы өтуге көндіруі мүмкін.

Банктер неге жеке басын растауды жиі сұрайды?

Көптеген пайдаланушылар банктердің операцияларды растауды, деректерді жаңартуды немесе қосымша сәйкестендіруден өтуді жиі сұрай бастағанын байқаған шығар. Әсіресе шұғыл аударым кезінде бұл қолайсыздық тудыруы мүмкін.

Алайда мұндай талаптар банктердің ішкі ережелерімен ғана байланысты емес. Қаржы ұйымдары алаяқтыққа қарсы іс-қимыл жасау, ақшаны жылыстатудың және заңсыз қызметті қаржыландырудың алдын алу жөніндегі талаптарды сақтауға міндетті.

Сондықтан жүйе әдеттен тыс операцияларға назар аударады: тым ірі аударымдар, төлемдердің ерекше географиясы, қысқа уақыт ішінде жасалған көптеген операциялар немесе жаңа құрылғыдан кіру әрекеттері бақылауға алынады.

Егер операция күмәнді болып көрінсе, банк аударымды уақытша шектеуі, жеке басын растауды сұрауы немесе клиентпен тікелей байланысқа шығуы мүмкін.

Кейбір пайдаланушылар мұны артық қолайсыздық деп қабылдайды. Алайда дәл осындай тексерулер көптеген жағдайда алаяқтардың әрекетін ақша есептен шығарылмай тұрып тоқтатуға мүмкіндік береді.

Банкаралық QR: қай банктің клиенті екеніңіз маңызды болмайтын кезең

2025 жылы Қазақстанда банктер арасындағы аударымдарды жылдам әрі ыңғайлы жүзеге асыруға арналған Лездік төлемдер жүйесі іске қосылды.

Бұл жүйенің негізгі мақсаты – банктер арасындағы аударымдарды барынша жылдам, ыңғайлы және бірыңғай стандарттар негізінде жүзеге асыру. Болашақта мұндай жүйелер күрделі банктік реквизиттерсіз-ақ телефон нөмірі, QR-код немесе басқа да қарапайым идентификаторлар арқылы ақша аударуға мүмкіндік береді.

Қазіргі уақытта жүйені кезең-кезеңімен дамыту және ауқымын кеңейту жұмыстары жалғасуда. Соның нәтижесінде пайдаланушылар бірыңғай төлем кеңістігінде телефон нөмірі, QR-код және басқа да идентификаторлар арқылы аударымдар жасай алады.

Пайдаланушылар үшін бұл төлемдердің әлдеқайда ыңғайлы болуын білдіреді. Ал бизнес үшін бір ғана экожүйеге тәуелділіктің азаюына және клиенттік аудиторияның кеңеюіне мүмкіндік береді. Бұл әсіресе шағын бизнес үшін маңызды, өйткені бұған дейін кәсіпкерлерге әртүрлі банктердің қосымшаларын пайдаланатын клиенттер үшін бірнеше төлем тәсілін қатар ұсынуға тура келетін.

Әлемнің көптеген елдерінде мұндай жүйелер күнделікті төлемдердің ажырамас бөлігіне айналған. Қазақстан да осындай сервистердің мүмкіндіктерін біртіндеп кеңейтіп келеді.

Қарапайым пайдаланушы үшін бұл өзгерістер аса байқалмауы мүмкін, себебі мобильді қосымшалардың интерфейсі бұрынғыдай таныс күйінде қалады. Алайда төлем инфрақұрылымының ішінде делдалдардың саны азайып, деректер алмасу жылдамдығы артып, банктер арасындағы өзара үйлесімділік жақсара түседі.

Ыңғайлылық неге тәуекелдерді де арттырады?

Аударым жасау қаншалықты оңай болса, алаяқтардың әрекеті де соншалықты жылдам болады. Бұрын төлем бірнеше сағат бойы өңделген кезде адамда қателікті байқап қалуға уақыт болатын. Ал қазір ақша бірнеше секундтың ішінде басқа шотқа түсіп кетуі мүмкін. Ал операцияны өз еркімен растағаннан кейін қаражатты қайтару өте қиынға соғады.

Сондықтан бүгінде негізгі қауіп технологиялардың бұзылуынан емес, адамның психологиясына әсер етуден туындайды.

Алаяқтар өздерін банк қызметкері, құқық қорғау органы өкілі, қауіпсіздік қызметінің маманы немесе тіпті туысқаны ретінде таныстырып хабарласады. Олар адамды асықтырып, қорқытып, ақшаны «қауіпсіз шотқа» аударуды немесе қандай да бір операцияны шұғыл растауды талап етеді.

Кей жағдайларда жалған сайттар, қолдан жасалған QR-кодтар, «ұтыс ұтып алдыңыз» деген хабарламалар немесе күмәнді сілтемелер арқылы тауарға жедел төлем жасау туралы өтініштер қолданылады.

Қорғаныс технологиялары барған сайын жетілдіріліп жатқанымен, негізгі қағида өзгермейді: егер адам өзі құпия кодтарды айтып беріп, операцияны растаған болса, мұндай төлемді тоқтату немесе қайтару өте қиын болады.

Төлемдер мен аударымдарды қалай қорғауға болады

Қаржылық алаяқтық қаупін азайту үшін бірнеше қарапайым әдеттерді сақтау жеткілікті:

● SMS-кодтарды, картаның CVV-кодын және банк қосымшасындағы растау кодтарын ешкімге айтпаңыз.

● «Қауіпсіз шотқа аудару» деген ұғым жоқ – мұндай механизм болмайды.

● Төлем жасайтын сайттың немесе қосымшаның дұрыстығын міндетті түрде тексеріңіз.

● QR-код арқылы төлем жасамас бұрын, оның ауыстырылмағанына және нақты сатушыға тиесілі екеніне көз жеткізіңіз.

● Банк қосымшаларында биометриялық қорғанысты және күрделі құпиясөздерді қолданыңыз.

● Ашық қоғамдық Wi-Fi желісі арқылы интернет-банкингке кірмеңіз.

● Егер банк шұғыл түрде телефон арқылы операцияны растауды сұраса, ресми нөмірге өзіңіз қайта қоңырау шалыңыз.

● Барлық операциялар бойынша хабарламаларды қосыңыз – бұл күмәнді аударымды тез байқауға көмектеседі.

● Банк қосымшалары мен смартфонның операциялық жүйесін үнемі жаңартып отырыңыз.

Қазақстанның төлем жүйесі қазір өте жылдам өзгеріп жатыр. Аударымдар лезде орындалады, QR-төлемдер кеңінен қолданылады, ал биометрия банк қызметтерінің қалыпты бөлігіне айналуда.

Бұл пайдаланушылар үшін кезек азаюын, қолма-қол ақшаға тәуелділіктің төмендеуін және күнделікті өмірде ыңғайлылықтың артуын білдіреді. Алайда сонымен бірге цифрлық қауіпсіздікке деген жеке жауапкершілік те күшейеді.

Қазіргі қаржылық технологиялар өмірді шынымен жеңілдетеді. Ең бастысы – аударым жылдамдығы сақтықты әлсіретпеуі керек екенін есте ұстау. Мұқият болыңыз және қаржылық сауаттылығыңызды Fingramota.kz-пен бірге арттырыңыз.

Қарызға батыруы мүмкін интернет-алаяқтықтың екі тәсілі

Қарыз тұзағынан шығудың жаңа мүмкіндігі: Finkelisim платформасы кредиттерді реттеу тәсілін қалай өзг...

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

Ондаған жолданымның орнына бір сервис: Қазақстанда кредиттер бойынша борыштарды реттеуге арналған пл...

«Қол сұғылмайтын» шот туралы алты факт