Төлемдер мен аударымдар

18.11.2019

18.11.2019

КАРТА БҰҒАТТАЛСА, НЕ ІСТЕУ КЕРЕК?

Туристердің басынан өтетін жай: шет елде шоп-тур жасап жүріп, ақысын төлеуге келгенде картаңыздың бұғатталғанын бір-ақ білесіз. Жалма-жан қолма-қол ақша іздеп, таппаған соң, сатып алған затыңызды қайтаруға тура келеді. Мұның бәрі сапарға шығар алдында банкке хабарласып, төлем жасауға немесе шетелде қолма-қол ақша алуға қойылған шектеуді алуды ұмытып кеткендігіңізден.

Бірақ бұл банктің картаны бұғаттауының жалғыз себебі емес. Жиі кездесетін жағдайларды қарастыралық. Мұндай жағдайда не істеу қажеттігі жайында Fingramota.kz кеңес береді.

Фродо-қауіпті елдер

Әдетте, Қазақстанның көптеген банктерінде фродо-қауіпті елдер, яғни төлем карточкаларын пайдалану арқылы алаяқтық жүргізу тәуекелі жоғары елдердің тізбесі болады. Сондықтан да олар осы елдердің аумағында карточкамен операциялар жүргізуге шектеу қояды.

Шетелге шықпас бұрын, мұндай елдердің тізімімен банктің сайтынан танысуға болады. Егер мұны уақтылы істеп, жеке кабинет арқылы шектеулерді сапарға шығу уақытына алып тастасаңыз, бутикте алған тауарыңызды қайта қайтарып бермейсіз не кофе үшін қалтаңыздан ұсақ іздеп, даяшының алдында қызармайсыз.

Егер шектеуді онлайн режимде алу опциясы көзделмеген болса, call-орталыққа хабарласып, картаны бұғаттан босатуға болады. Әрине, бұл қандай да бір уақыт алады, бірақ басқа елде жүріп, ақшаңыздың аман болғаны маңыздырақ… Тіпті шетелде жүріп те жеке кабинетке онлайн режимде кіруге және картаны бұғаттан босатуға немесе, керісінше, бұғаттауға болады.

Фродо-елдерде карталармен операциялар жүргізуге банктің шектеу қоюы заңды ма? Қазақстан Ұлттық Банкінде бұл сұраққа: «Ия, клиенттердің ақшасын заңсыз қол жеткізуден қорғау мақсатында банктер мұндай шектеулерді қолдана алады» - деп құзырлы түрде және біржақты жауап берді.

Банк қай кезде картаны бұғаттауға құқылы

Қандай жағдайларда және қандай негізде банк жеке тұлғаның төлем карточкасын пайдалану арқылы операцияларды жүзеге асыруына – тауарлар сатып алуына да, ақша алуына да толық немесе ішінара тыйым сала алады?

Мұндай жағдайлар Қазақстан Республикасы Ұлттық Банкі Басқармасының 2016 жылғы 31 тамыздағы № 205 қаулысымен бекітілген Төлем карточкаларын шығару қағидаларының, сондай-ақ Қазақстан Республикасының аумағында оларды пайдалана отырып жүргізілген операцияларға қызмет көрсету бойынша қызметке қойылатын талаптардың 80-тармағында жазылған.

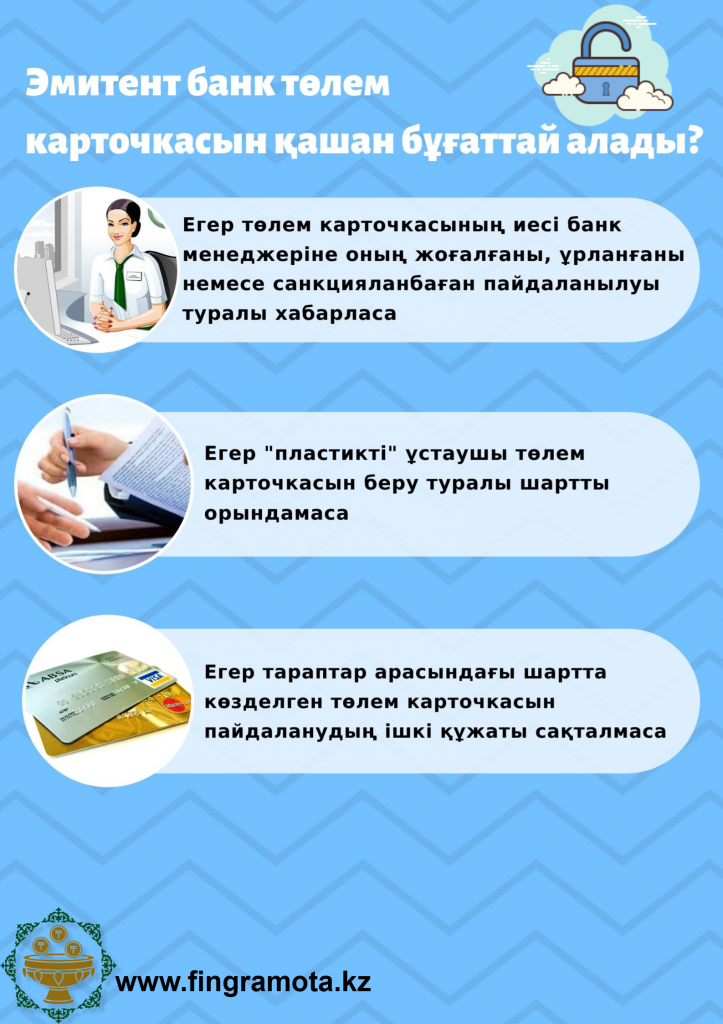

Эмитент банк егер:

· төлем карточкасының иесі банктің менеджеріне оның жоғалғаны, ұрланғаны немесе рұқсатсыз пайдаланылғаны туралы хабарласа;

· «пластиктің» ұстаушысы төлем карточкасын беру туралы шартты орындамаса;

· тараптар арасындағы шартта көзделген төлем карточкасын пайдаланудың ішкі құжаты сақталмаса, төлем карточкасын бұғаттай алады.

Төлем карточкасын бұғаттаудың талаптары оны шығару туралы шартта келісіледі. Сондықтан шартқа қол қою алдында онымен мұқият танысу қажет.

Ұлттық Банкте түсіндіргендей, заңнамада «карточка шоты» деген жеке ұғым жоқ. Сондықтан төлем карточкасы оның ұстаушысының банкіне қолжеткізу құралы болып табылады. Карта бұғатталған жағдайда банктік шот клиент банкке өтініш жасаған кезде ашылады.

Банктік шотқа қойылатын шектеулер

«Бұғаттау» ұғымы Қазақстан заңнамасының шеңберінде төлем карточкаларына қатысты ғана пайдаланылады. «Төлемдер туралы» Заңның 27-бабына сәйкес клиенттің банктік шотына шектеулер қойылуы мүмкін. Бұл жерде шығыс операцияларын тоқтата тұру; мүлік иеленуді уақытша шектеу, банктік шоттағы ақшаға тыйым салу туралы айтылып отыр.

· Шығыс операцияларын жүргізуге шектеу уәкілетті мемлекеттік органдардың немесе лауазымды тұлғалардың өкімдерінің негізінде қойылуы мүмкін. Мысалы, салық төленбеген кезде; тергеу жұмыстарын жүргізу кезінде; алаяқтық операцияларға күдік болған және басқа кезде.

· ҚР Қаржы министрілігінің Қаржы мониторингі комитетінің (бұдан әрі – ҚР Қаржыминінің ҚМК) терроризмді және экстремизмді қаржыландырумен байланысты ұйымдар мен тұлғалардың тізбесіне енгізілген ұйымдар мен жеке тұлғалар туралы ақпараты шектеулер үшін негіз болып табылады.

Тыйымды соттар сот актілерінің негізінде және сот орындаушылары сот орындаушыларының прокурор санкциялаған қаулыларының негізінде, елдің қылмыстық-процестік заңнамасында және Атқарушылық іс жүргізу туралы заңда көзделген тәртіппен салады.

Ал карта еңбекақы картасы болса ше?

Еңбекақы төлем карточкасы қандай да бір жеңілдіктер бермейді. Оның әдеттегі төлем карточкасынан ешқандай айырмашылығы жоқ. Сондықтан еңбекақы төлем карточкасын бұғаттау карталар үшін ортақ негізде, оны шығару туралы шартта белгіленген бұғаттау талаптарына сәйкес жүзеге асырылуы мүмкін. Банктік шот бойынша шығыс операцияларын тоқтата тұру немесе шоттағы ақшаға тыйым салу заңнамада белгіленген нормаларға сәйкес жүзеге асырылады. Яғни, клиенттің банктік шот бойынша шығыс операцияларын тоқтата тұру туралы уәкілетті мемлекеттік органдардың өкімі немесе тыйым салу туралы актілері болса, онда карточка бұғатталады.

Банк санкциялар туралы хабардар етуге міндетті ме?

Төлем карточкасын шығару туралы шартта барлығы, яғни банктің тиісті хабарламаларды жіберу тәртібі, тәсілдері және жағдайлары жазылуы тиіс. Банк пен клиенттің осындай қарым-қатынасы шарттық қатынастармен реттеледі. Fingramota.kz шартты мұқият оқу қажеттілігі жөнінде тағы да еске салады!

Банктің қандай да бір транзакцияны бұғаттауға құқығы бар ма?

Ия, бұғаттай алады. Мысалы, карточка бойынша күмәнді, күдікті операция өткізу кезінде. Карточкамен рұқсатсыз (алаяқтық) операциялардың алдын алу үшін банктер олардың жекелеген түрлеріне жүйелі шектеулер белгілеуі мүмкін. Оларды белгілеу, сондай-ақ оларды алу тәртібі де төлем карточкасын шығару туралы шартта ескертілген. «Қылмыстық жолмен алынған кірістерді заңдастыруға (жылыстатуға) және терроризмді қаржыландыруға қарсы іс-қимыл туралы» Заңның нормаларында банктер осындай фактілерді ескерту және алдын алу мақсатында операция күдікті деп танылған кезде оны өткізуге дейін дереу ҚР Қаржыминінің ҚМ - ге хабарлауы белгіленген. Комитет күмәнді операция туралы хабарлама алған соң ақпарат алған сәтте ол әлі жасалмаған болса, оны тоқтата тұруға құқылы.

Бұл ретте банктің клиенті – ұйым немесе жеке тұлға терроризмді және экстремизмді қаржыландыруға байланысты ұйымдар мен тұлғалар тізбесіне енгізілсе, банктер олардың банктік шоттары бойынша шығыс операцияларын дереу тоқтатуға құқылы.

Карта немесе шот бұғатталса, не істеуге болады?

Осындай жағдайға тап болсаңыз банктің қолдау қызметіне хабарласу керек. Клиенттің банктік шотындағы ақшаны жұмсауға мемлекеттік уәкілеттік органдардың немесе лауазымды тұлғалардың тиісті актілері/шешімдері/өкімдері негізінде шектеу қойылған жағдайда түсініктеме алу үшін тиісті мемлекеттік уәкілеттік органға немесе лауазымды тұлғаға өтініш жасау қажет.

Төлем карточкасы бұғатталған жағдайда оған тіркелген банктік шот бойынша операция эмитент банктің бөлімшесіндегі касса арқылы жүргізіледі. Бұл ретте жеке басын куәландыратын құжатты беру қажет.

Карточканы өздігінен бұғаттан босатуға бола ма?

Клиенттің өзі төлем карточкасын бұғаттап алған жағдайда ғана оны банктің интернет-ресурсындағы жеке кабинетінде өзі бұғаттан шеше алады.

Кез келген жағдайда банктің төлем карточкасын бұғаттау не банктік шот бойынша шығыс операцияларын тоқтата тұру кезінде картаның иелері банкке сұратулар жібереді және оларға түсініктемелер берілуге тиіс. Сіз банктің іс-әрекетінің заңдылығына күмән келтірсеңіз, Сізге өз құқығыңызды қорғау үшін әрқашан сот органдарына және қаржы реттеушісіне жүгінуге болады. Ұлттық Банктің Қаржылық қызметтерді тұтынушылардың құқықтарын қорғау департаментінің өкілдерімен байланысуға осы жерде болады (гиперсілтеме кері байланысқа шығады).

Агенттік Алматы қаласы колледждерінің студенттері арасында қаржылық сауаттылық бойынша «Финатлон» II...

«Пирамида құрушылардың» жаңа схемалары: шынайы кейстер

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

«Қол сұғылмайтын» шот туралы алты факт

Қазақстанда азаматтардың банкроттығы: ол қалай жұмыс істейді және қандай жаңалықтар енгізілді