Сақтандыру

6.11.2018

6.11.2018

Өмірді не үшін сақтандыру қажет?

Ертеңгі күнге өзіңе деген сенімділігіңді өз денсаулығың мен өміріңе толық жауапкершілік ала отырып ие бола аласың. Өмірді жинақтап сақтандыруды таңдай отырып өзіңді және жақындарыңды тағдырдың түрлі тауқыметінен қорғай аласыз. Оның үстіне сақтандырудың бұл түрі сіз ақшаны депозитке салғандағыдай жинақтауға және көбейтуге мүмкіндік береді.

Жинақтап немесе мерзімді сақтандыру

Өмірді сақтандырудың екі түрі бар. Жинақтап сақтандыру жазатайым оқиға болған кезде жай ғана сақтандыру сомасын алу емес, сонымен бірге белгілі бір мерзімге ақша жинауға мүмкіндік береді. Шарттың қолданылу мерзімі аяқталғаннан кейін жинақталған сома пайызымен төленеді. Кепілдік берілген кірістілік — 3-5%. Пайыздар сақтандыру полисі қолданылғаннан бастап үш жылдан кейін есептеледі.

Мерзімді сақтандыру болған кезде ақша егер адам сақтандыру шартының қолданылу уақытында жарақат алған немесе өмірден озған кезде ғана төленеді. Егер сақтандырылушы көрсетілген мерзімге дейін дені сау болып өмір сүрсе, ол ешқандай ақша алмайды. Бұл ретте сақтандыру сыйлықақысы жинақтап сақтандырудағыға қарағанда айтарлықтай төмен. Айырма 10 есеге дейін болуы мүмкін.

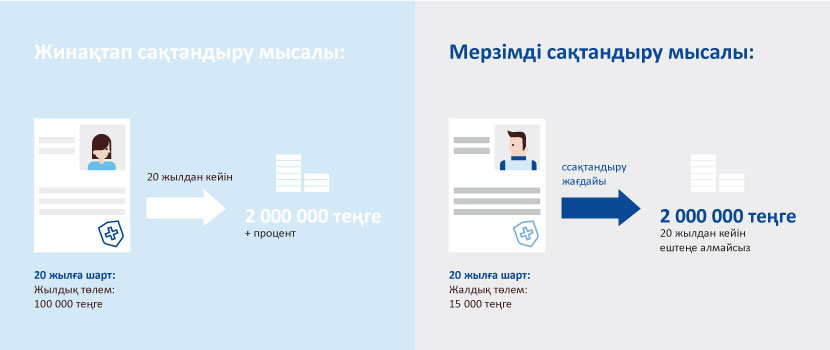

Мысал:

Мысалға, сіз 20 жылға өмірді жинақтап сақтандыру туралы шарт жасадыңыз делік. Сіз әр жыл сайын сақтандыру компаниясына 100 000 теңге төлейсіз. 20 жылдан кейін 2 000 000 теңге және пайыздар ала отырып, бұл ақшаны балалардың оқуына немесе өзге де мақсаттарға жұмсауға болады.

Сіз өмірді мерзімді сақтандыру туралы шарт жасай отырып, әр жыл сайын 15000 теңге төлейсіз. Сіз 20 жылдан кейін ештеңе алмайсыз. Алайда егер сақтандыру жағдайы туындаса және егер осындай сақтандыру сомасы шартта көрсетілген болса, сізге немесе сіздің отбасыңызға 2 000 000 теңге төленетін болады.

Сақтандыру бойынша төлемдерге кепілдік беру

Қазақстан Ұлттық Банкі Халықаралық сақтандыруды қадағалау органдарының қауымдастығына (IAIS) мүше. Бұл Ұлттық Банк сақтандыру компанияларының қызметін егжей-тегжейлі бақылайды дегенді білдіреді. Заң бойынша әрбір сақтандыру компаниясы басқа сақтандыру компаниясындағы өз тәуекелдерін өтеуге міндетті, негізінен бұл жоғары халықаралық рейтингі бар шетелдік сақтандыру компаниясы. Бір сақтандырушы екінші сақтандырушының көмегімен қайта сақтандырылады. Осылайша мерзімді және жинақтап сақтандыру бағдарламалары бойынша сақтандыру сомасы барлық сақтандырылушыға кепілдік беріле отырып төленеді.

Жастарға арналған сақтандыру

Әдетте жастар өмірді сақтандыру туралы жиі ойлай бермейді, сонымен бірге ол түрлі мақсатқа ақша жинақтауға және жарақат алған жағдайда мүддені қорғауға көмектеседі. Өмірді жинақтап сақтандыру шартын жасаған кезде қаншалықты жас болсаңыз, жарнаңыз соншалықты аз болады және сіз мерзім аяқталғаннан кейін соншалықты үлкен сома аласыз.

Ең теріс сценарий

Егер сақтандырылушы қайтыс болса, оның мұрагерлері ол қаншалықты жарна салып үлгергеніне қарамастан 30 күн ішінде бүкіл сақтандыру сомасын алады. Егер адам жазатайым оқиға салдарынан жарақат алса, сақтандыру төлемі түпкілікті сомадан пайызбен қайта есептелетін болады.

Яғни сіз қолыңызды сындырып алсаңыз, өмірді сақтандыру туралы шарт бойынша ақша аласыз, алайда бұл сома сіз шарттың қолданылу мерзімі аяқталғанда алатын сомадан аз болады.

Қосымша оң жақтары

Қазақстан Республикасының Салық кодексіне сәйкес жинақтап сақтандыру шарттары бойынша жарналарына табыс салығы салынбайды, яғни сіз 10% үнемдей аласыз.

Сонымен, егер сіз жыл сайын полис бойынша 100 000 теңге төлесеңіз, сізге 10 000 теңге табыс салығы қайтарылады. Мұның үстіне сіздің ақшаңыз салым құпиясымен қорғалған. Оны алып қою мүмкін емес және ажырасқан кезде бөлуге жатпайды.

Есте сақтау маңызды:

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Қазақстанда азаматтардың банкроттығы: ол қалай жұмыс істейді және қандай жаңалықтар енгізілді

Өзін-өзі жұмыспен қамтығандарға арналған салық түрлері: нелерді білу қажет?

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық

«Қол сұғылмайтын» шот туралы алты факт