Төлемдер мен аударымдар

23.01.2019

23.01.2019

Мобильдік телефондардың өмірімізге енуі жаңа технологиялық шешімдердің және мобильдік сервистердің, оның ішінде төлем жүргізу индустриясында да оның дамуына әкелді. Қазіргі кезде тұтынушылар өздерінің тауарлары мен қызметтерінің ақысын төлеудің жылдам, ыңғайлы және қауіпсіз тәсілдерін күтеді. Клиенттердің күтуіне қарай нарықта мобильдік қондырғылардың көмегімен ақы төлеу мүмкіндігі пайда болды.

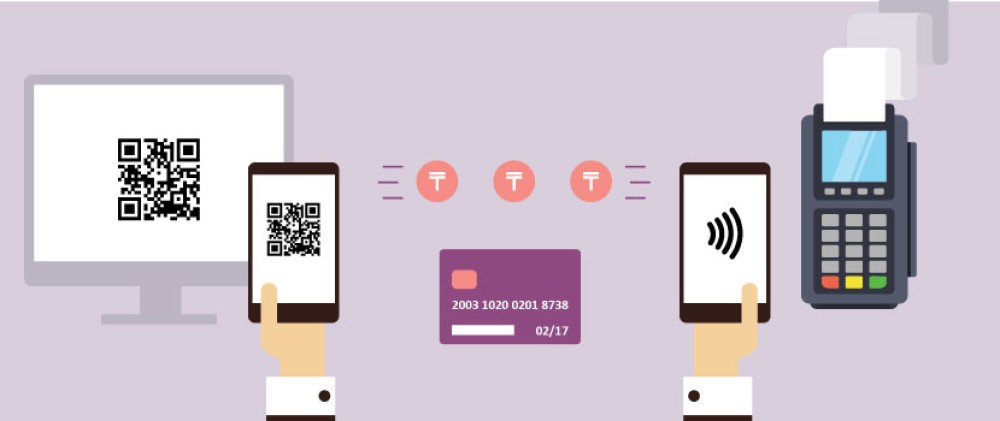

Мобильдік төлемдер – төлем нарығының ең жылдам дамитын сегменттерінің бірі. Мобильдік қондырғылардың көмегімен ақы төлеудің ең кең тараған тәсілдері NFC-төлемдер және QR-төлемдер болып табылады.

Төлем жүзігінің әміршісі

NFC (Near Field Communication) – қондырғылар арасында жанасусыз ақпарат алмасуға мүмкіндік беретін, әсер ету радиусы қысқа (10 см-ге дейін) радио байланыс технологиясы. NFC технологиясының көмегімен жанасусыз төлемдер жүргізу үшін осы технологияны қолдануға мүмкіндігі бар төлем карталары немесе мобильдік қондырғылар пайдаланылады.

Сіздің ![]() белгісі бар, Visa PayWave немесе MasterCard PayPass сияқты карталарыңыз бар болар, олардың көмегімен Сіз жанасусыз ақы төлей аласыз. Осындай төлемдерді жүргізу үшін NFC технологиясымен жабдықталған сағаттарды, білезіктерді, жүзіктерді және т.б. пайдалануға болады.

белгісі бар, Visa PayWave немесе MasterCard PayPass сияқты карталарыңыз бар болар, олардың көмегімен Сіз жанасусыз ақы төлей аласыз. Осындай төлемдерді жүргізу үшін NFC технологиясымен жабдықталған сағаттарды, білезіктерді, жүзіктерді және т.б. пайдалануға болады.

Қазір жанасусыз төлемдер жүргізуге болатын «төлем» жүзіктерін, білезіктерін жекелеген дүкендерден сатып алуға болады. Бұл жанасусыз ақы төлеу әдісінің қаншалықты кеңінен тарағанын көрсетеді. NFC-транзакцияларды жүзеге асыру үшін тұтынушылар өздерінің төлем қондырғысын ақпарат алғышқа тигізеді. Ақпарат алмасу және төлем санаулы секундтардың ішінде жүзеге асырылады.

Смартфон немесе алып жүретін қондырғы қалайша ақы төлеу құралы бола алады? NFC технологиясымен жабдықталған бұл қондырғылардың барлығында чип бар, ақы төленетін төлем картасына немесе электрондық әмиянға байланыстырылған. Осылайша, мобильдік телефондарды немесе алып жүретін қондырғыларды пайдаланған кезде төлем картасының өзінің болу қажеттілігі болмайды.

Бұл ретте мобильдік NFC-төлемдер сенімді қорғалған. Оларды қорғау үшін токенизация деп аталатын технология – карточка нөмірін шифрлау қолданылады. Осылайша, транзакцияны жүргізу кезінде төлем карточкасының өзінің деректері берілмейді. Бұл NFC-төлемдерді ақы төлеудің қауіпсіз тәсілдерінің бірі етеді. Егер мобильдік телефонның көмегімен NFC-төлемдерді жүргізу үшін қондырғыдағы қосымша пайдаланылса, тұтынушы телефонда парольді енгізу немесе саусақ іздерін сканерлеу арқылы операцияны растайды.

Мобильдік төлемдердің NFC технологиясын пайдалана отырып жүргізілетін әлемдегі белгілі сервистердің бірі Apple Pay, Google Pay және Samsung Pay болып табылады. Жыл өткен сайын әлемде мобильдік NFC-төлемдерінің таралуының оң үрдісі байқалады. Juniper Research компаниясының деректеріне сәйкес әлемде төлем карталарының барлық түрінің, мобильдік және алып жүретін қондырғылардың көмегімен жүргізілетін жанасусыз төлем операцияларының жалпы көлемі 2018 жылы 1 триллион АҚШ долларын құрайды, ал 2020 жылға қарай жанасусыз төлемдер сату нүктелерінде 2 триллион АҚШ долларынан асады. Сонымен бірге Juniper Research бағалауына сәйкес мобильдік жанасусыз төлемдер жүргізетін пайдаланушылардың жалпы саны 2018 жылғы шамамен алынған 440 миллионмен салыстырғанда 2020 жылға қарай 760 миллионнан асады. Олардың ішінде 450 миллионын Apple Pay, Google Pay және Samsung Pay пайдаланушылары құрайды деп болжанады. Зерттеулерге сәйкес әлемде мобильдік жанасусыз төлемдердің барлық қызметтері арқылы жүргізілетін транзакциялардың жалпы көлемі сату нүктелеріндегі барлық жанасусыз төлемдердің шамамен 15%-н құрай отырып, 2020 жылға қарай 300 млрд. доллардан асады.

Қазақстанда да жанасусыз төлемдер табысты дамуда. Жанасусыз ақы төлеу функциясы бар төлем карталарын банктердің көпшілігі ұсынады. Сонымен бірге еліміздегі POS-терминалдардың көпшілігі жанасусыз төлемдерді қабылдай алады. Смартфондардың (Android базасындағы) көмегімен жанасусыз төлемдер қызметін бірнеше банк («Қазақстан Халық банкі» АҚ, «Еуразиялық банк» АҚ, «АТФБанк» АҚ) ұсынады. Қазіргі уақытта жекелеген қазақстандық банктер Apple Pay сервисін енгізу бойынша Apple-мен және VISA, MasterCard халықаралық төлем жүйелерімен бірлесіп жұмыс жүргізуде.

NFC технологиясын пайдаланудың арқасында транзакциялардың жылдамдығы да айтарлықтай артады. Бұл халық көп жиналған жерлерде (метро, асханалар және т.б.) өте ыңғайлы әрі пайдалы.

Сонымен бірге жанасусыз төлемдер негізінен азғантай сомалармен жүзеге асырылады. Жанасусыз төлемдерді дамыту үшін Қазақстан заңнамасы[1] бойынша 10 000 теңгеге дейінгі сомаға жанасусыз төлем карточкасын пайдалана отырып жүргізілетін операциялар бойынша пин-кодты енгізу, яғни клиентті идентификаттау қажет емес.

Жылдам ден қою коды

Мобильдік төлемдердің тағы бір жаңа технологиясы - Quick response code (QR-кодтар) арқылы жүргізілетін төлемдер болып табылады. Бұл жылдам ден қою коды – код қойылған ақпаратты анықтауға арналған екі шамалы штрих-код. QR-кодты бейнелерді өңдеу қондырғыларының, мысалы, камераның көмегімен анықтауға болады.

QR-төлемдерді мобильдік телефонның көмегімен жүзеге асыру үшін пайдаланушы төлем карточкасын немесе электрондық әмиянын телефонындағы қосымшамен алдына ала «байланыстыра отырып», смартфонындағы камераның көмегімен коммерсанттың QR-кодын сканерлейді. QR-сервистер сауда нүктелеріндегі де, интернеттегі де төлемдер үшін пайдаланылуы мүмкін. QR-төлемдер кезінде сатушыға POS-терминалдың қажет емес екенін атап өту маңызды. QR-код сканерлеу кезінде сатып алушы қаражатты тікелей аударады және сатушы сол сәтте-ақ төлемді алғаны туралы хабардар болады. Осылайша тауарлар мен көрсетілетін қызметтер үшін ақы төлеу процесі әлдеқайда жеңілдеп, арзандайды.

QR-төлемдер қазіргі кезде шоттарды төлеу үшін де, бірдеңені сатып алу кезінде де, түрлі қызметтердің (такси, тамақты жеткізу) ақысын төлеу үшін де пайдаланылады. Әсіресе POS-терминалдар өте тиімді пайдаланылмайтын базарларда QR-кодтың көмегімен ақы төлеу табысты қолданылуы мүмкін.

QR-төлемдер бүкіл әлем бойынша белсенді дамуда. Әсіресе QR-кодтың көмегімен ақы төлеу ҚХР-да кеңінен таралған. Қытайда мобильдік төлемдер көлемі 2016 жылы 8,6 трлн. АҚШ долларына жетті. Транзакциялардың осы сомасының үштен бірі – 2,6 триллион АҚШ доллары QR-төлемдер[2] арқылы жүргізілген.

Қытайдағы ең ірі төлем компаниялары Tencent және Alibaba елдегі QR-төлемдердің негізгі драйверлері болып табылады. QR-кодтарды пайдалану басқа елдерде де кеңінен таралуда. QR-кодты пайдалану Африкада, Үндістанда тарала бастады. АҚШ-та коммерсанттардың төлем құралдары (Walmart Pay, Starbucks Pay, Apple - Easy Pay сервисі) кең таралған. Visa және MasterCard шешімдері іске қосылуда. Төлем карталарының стандарттарын басқаратын жаһандық EMVCo техникалық компаниясы QR-код негізінде коммерциялық төлемдер үшін стандарт әзірледі.

Сіздің ұялы телефоныңыздың мүмкіндіктері қандай?

Қазақстанда QR-кодтарды пайдалана отырып мобильдік төлемдер сервистері де енгізілуде. Қазіргі уақытта QR-төлемдер сервисін бірнеше банк («Қазақстан Халық банкі» АҚ, «Kaspi Bank» АҚ) ұсынып отыр немесе жоспарлауда. Қазақстан Республикасының Ұлттық Банкі мобильдік телефондар негізінде мезеттік төлемдер жүйесін өнеркәсіптік пайдалануға енгізуде, ол да банктер мен шаруашылық жүргізетін субъектілерге сату нүктесінде жылдам төлем жүргізу үшін QR-кодтарды пайдалану мүмкіндігін береді.

Коммерсанттар үшін транзакциялар жүргізу құнының төмен болуының, тұтынушылар үшін ыңғайлы әрі қарапайым болуының арқасында әлемде мобильдік QR-төлемдерге деген сұраныс арта түсуде. QR-төлемдер ұсақ сауда нүктелеріне инвестицияны аз салып, қолма-қол ақшасыз тәсілмен ақы қабылдауға мүмкіндік беріп, банктерге де, тұтастай алғанда төлем нарығына да көптеген мүмкіндіктер ашуда.

Смартфондарды пайдалануың үдей түсуі нарыққа мобильдік телефондардың көмегімен ақы төлеудің жаңа әдістерін пайдалану мүмкіндігін береді. Банктер мен төлем индустриясының ойыншылары төлем жасаудың балама тәсілдерінің мүмкіндіктерін толықтай пайдалана алатындай етіп стратегияларын қайта қарауда. Талдаушылардың болжамына сәйкес әлемде мобильдік төлемдердің жалпы сомасы 2019 жылы[3] 1 триллион АҚШ долларынан асады.

NFC және QR-төлемдер пайдаланудағы қарапайымдылығымен, қауіпсіздігімен және ыңғайлылығымен бүкіл әлемде тұтынушыларды кеңінен қамтуда. Енді сатып алушы сатып алынған затының ақысын төлеу үшін өзінің телефонын алып жүрсе болғаны. Сатушылар үшін мобильдік төлемдер клиенттерді көбірек тартудың және өз бизнесін кеңейтудің жаңа тәсілі болуда. NFC және QR-төлемдер сияқты қауіпсіз әрі ыңғайлы ақы төлеу қызметтерінің дамуы тұтынушылардың сенімін нығайтып, шығынды төмендетеді және төлем нарығының тиімділігін арттыруға ықпал етеді.

[1] Қазақстан Республикасы Ұлттық Банкі Басқармасының 2016 жылғы 31 тамыздағы № 205 қаулысымен бекітілген Төлем карточкаларын шығару қағидалары, сондай-ақ Қазақстан Республикасының аумағында оларды пайдалана отырып жүргізілген операцияларға қызмет көрсету бойынша қызметке қойылатын талаптар

[2] http://www.cgap.org/. «Inside QR Codes: How Black & White Dots Simplify Digital Payments» (30 Nov 2017).

[3] https://www.statista.com/statistics/226530/mobile-payment-transaction-volume-forecast/

Агенттік Алматы қаласы колледждерінің студенттері арасында қаржылық сауаттылық бойынша «Финатлон» II...

«Пирамида құрушылардың» жаңа схемалары: шынайы кейстер

Жеке сот орындаушылары "қол сұғылмайтын" банк шотын бұғаттауға құқылы ма?

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

«Қол сұғылмайтын» шот туралы алты факт

Қазақстанда азаматтардың банкроттығы: ол қалай жұмыс істейді және қандай жаңалықтар енгізілді