: артық және кем тұстары")

Қазақстанда онлайн-кредиттер оларды рәсімдеудің ыңғайлылығы мен тездігінің арқасында үйреншікті іске айналды — ақшаны бірнеше минут ішінде алуға болады. Дегенмен, кез-келген қаржы құралы сияқты, цифрлық кредиттердің де артықшылықтары мен тәуекелдері бар.

Қарыз алушылар қандай кедергілерге кезігуі мүмкін және мұндай несиелерді рәсімдеу кезінде қаржылық қиындықтардың туындауына қалай жол бермеуге болады - Fingramota.kz-тың жаңа материалында осыны қарастырамыз.

Қазақстанда кез-келген еңбекке қабілетті азамат құжаттардың ең аз пакетін ұсына отырып, онлайн-кредит ресімдей алады. Бұл формат өз уақытын бағалайтын және банк бөлімшесіне барып кезекте тұрғысы келмейтін адамдар үшін қолайлы.

Онлайн-кредитті рәсімдеу клиент үшін оңай, клиент банкті таңдайды, оның сайтында өтінім толтырып, өзінің байланыс деректерін қалдырады. Бірақ одан да оңай нұсқа бар – банктің ресми ұялы қосымшасы арқылы несие алу. Ол үшін сауалнаманы толтырып, төлқұжат мәліметтерін енгізу керек, қажет болған жағдайда банктен үзінді көшірмені тіркеу қажет. Мақұлданғаннан кейін ақша бірден немесе бірнеше минуттан кейін, кейбір жағдайларда - келесі күні түседі. Мерзімімен сомасы қаржы ұйымының жеке шарттарына байланысты болады.

Онлайн-кредит түрлері

Онлайн-кредиттер - бір үлкен несие тобы сияқты болып көрінгенімен, әлдеқайда көп. Әдетте, олар төрт түрге бөлінеді:

- банктердегі онлайн-кредиттер. Оларды банктің ресми сайты немесе мобильді қолданба арқылы рәсімдеуге болады. Барлық ұялы қосымшаларды тек AppStore және PlayMarket арқылы жүктеу керек екеніне назарыңызды аударамыз – онда олар алдын-ала қатаң тексеруден өтеді. Ұялы қосымшаларды бөгде сайттар арқылы жүктейтін болсаңыз, алаяқтарға алдану қаупі бар;

- микрокредиттер де онлайн-кредиттерге жатады, өйткені бүгінгі таңда МҚҰ клиенттерге толығымен онлайн рәсімдеуге мүмкіндік береді;

- интернет-дүкендердегі несиелер - тауарды бөліп төлеумен немесе несиеге сатып алу да, әсіресе сіздің банкіңіздің ұялы қосымшасы арқылы рәсімделетін болса, онлайн-кредиттер санатына жатады. Банкте сіз туралы барлық қажетті ақпарат бар болғандықтан, ол бір минут ішінде шешім қабылдай алады, бұл сатып алушылар үшін осы процесті өте тартымды етеді;

- кредиттік карта - оның механизмі сәл өзгеше болғанымен, ол да онлайн-кредиттерге жатады. Сіз қызметтер немесе тауарлар үшін төлемді кредиттік карта рәсімдеу үшін мақұлданған сомадан жасайсыз да, картаны ай сайын жұмсалған сомаға толтырып отырасыз. Кредиттік карталарды пайдаланудың нюанстары туралы сіздерге бұрынғы материалда толығырақ айтып берген болатынбыз (материалға сілтеме).

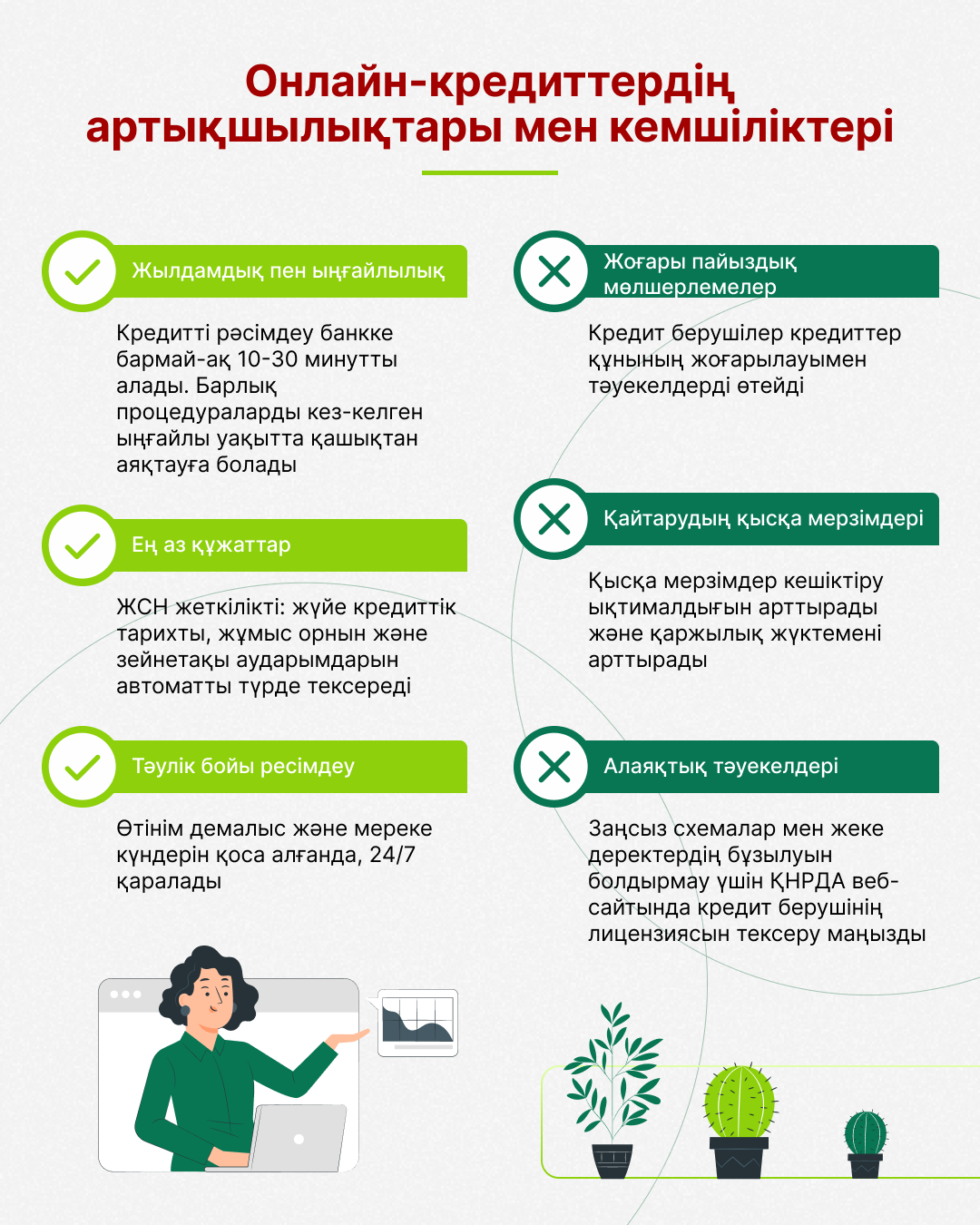

Онлайн-кредиттердің артықшылықтары мен кемшіліктері

Артықшылықтары:

- Тез және ыңғайлы - несиені банкке бармай-ақ 10-30 минутта рәсімдеуге болады. Банк бөлімшесіне барудың және кезекте тұрудың қажеті жоқ, барлық процедуралардан жұмыстағы үзіліс кезінде немесе үйге қайтар жолда өтуге болады.

- Құжаттар саны минималды - ЖСН ғана жеткілікті, өйткені оның көмегімен банк жүйесі сіз туралы барлық қажетті ақпаратты, соның ішінде жұмыс орны, зейнетақы аударымдары және несие тарихы туралы ақпаратты таба алады.

- Оңай - банктер мен МҚҰ онлайн-кредиттер рәсімдеу процесін қолданбалар орналастырылған сайттарда өтінімнің қарапайым нысандары ұсынылатындай етіп ұйымдастырған, ал берер алдында барлық шарттар: мерзімі, артық төлемі, ай сайынғы төлемі және т.б. көрнекі түрде көрсетіледі.

- Қолжетімділік - банктерден кредит беруден бас тартқандар да, мысалы, несие тарихы нашар өтінім берушілер де онлайн-кредит ала алады. Бірақ сақ болыңыз: бұл жағдайда "қара кредиторлардың" қармағына ілігу қаупі бар – одан да кредит тарихын түзетуге уақыт бөліп, қауіпсіздігіңіз үшін қызбалықпен сатып алудан бас тартқаныңыз жөн.

- Ресімделуі 24/7 - сіз ақшаны тәуліктің кез-келген мезгілінде, тіпті демалыс және мереке күндері де ала аласыз. Тіпті банк кеңесшілері қазір демалыс күндері жұмыс істейді және өтінім қалдырған клиенттерге кері қоңырау шалады.

- Ұсыныстардың алуан түрлілігі - банктер мен МҚҰ арасындағы жоғары бәсекелестік ең оңтайлы және тиімді шарттарды таңдауға мүмкіндік береді.

- Әмбебаптық - банкте немесе МҚҰ-да ақшаның не үшін жұмсалатыны туралы сізге кезекші сұрақ қойылуы мүмкін болғанымен, онлайн-кредит кез-келген мақсатқа беріледі.

Кемшіліктері:

- Жоғары пайыздық мөлшерлеме - қаржы ұйымдары жылдам онлайн-кредит беру арқылы үлкен тәуекелге баратынын түсінеді, сондықтан өздерін осылай сақтандырады.

- Импульсивтілік - өкінішке қарай, онлайн-кредиттерді адамдар көбінесе барлық тәуекелдер мен өз мүмкіндіктерін есептемей ресімдейді.

- Қысқа мерзім – көбінесе онлайн-кредиттер аз уақытқа беріледі, бұл мерзімінен кешіктірілу қаупін арттырады. Мұндай жағдайда ай сайынғы төлемдер көбірек болады, бұл сіздің несиелік жүктемеңізге әсер етеді және өмір сүруіңіздің сапасын төмендетуі мүмкін.

- Шағын сомалар - қомақты сомаларды онлайн беруге барлық банктер мен МҚҰ дайын емес, сондықтан мақұлданған сома сіздің қаржылық жағдайыңызды айтарлықтай жақсартпайды деген тәуекел бар.

- Алаяқтық тәуекелдері - егер сіз кредиторды мұқият тексермесеңіз, әсіресе егер ол банк болмаса, лицензиясы жоқ болса, онда сіз алаяқтардың қармағына түсіп қалуыңыз мүмкін. Ал тексеру өте аз уақыт алады - ҚР ҚНРДА веб-сайтында заң аясында жұмыс жасайтын барлық қаржы ұйымдарының тізімі берілген. Сонымен қатар, сіздің жеке деректеріңізді теріс пайдалануы, мысалы, оларды ұрлауы немесе үшінші тұлғаларға ақылы түрде беруі мүмкін заңсыз жұмыс жасайтын кредиторлар бар екенін естен шығаруға болмайды.

Толығырақ "Кредиттер" бөлімінде оқыңыз

2.04.2025

2.04.2025

614

614