Жаңалықтар

27.06.2025

27.06.2025

1776

1776

Отбасылық кредит ресімдеген кезде — мейлі ол жөндеу жұмыстарына, оқуға немесе автокөлік сатып алуға арналса да — орынды сұрақ туындайды: ай сайынғы төлемдер отбасы бюджетіне ауыртпалық түсірмей ме? Себебі ағымдағы мәселелерді мерзімінен бұрын шешу қаржылық тұрақтылыққа зиян келтірмеуге тиіс.

Fingramota.kz кредитті қалай дұрыс жоспарлау керектігін айтып береді.

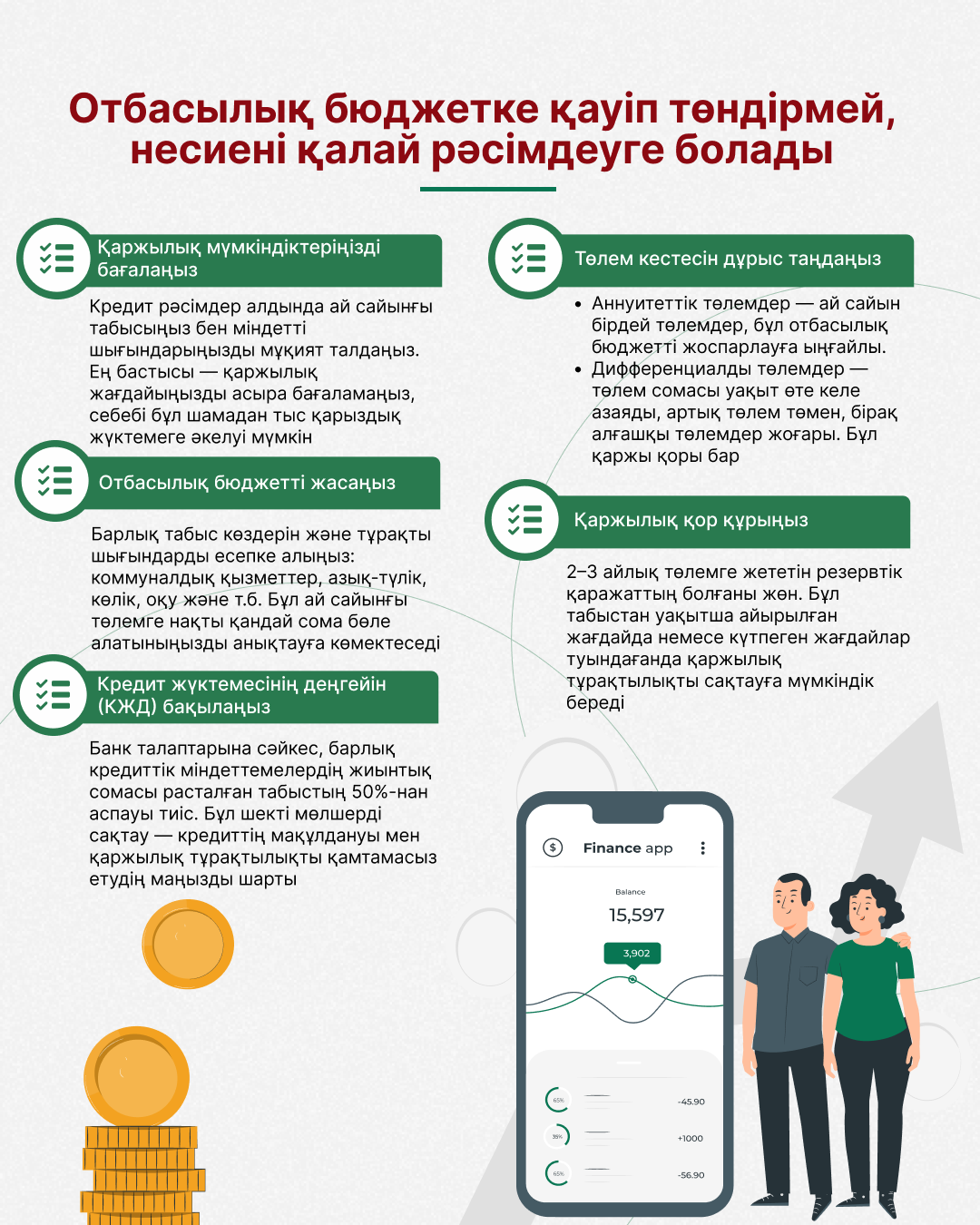

Жоспарлау және бақылау

Өзіңізге кредиттік міндеттемелер алмас бұрын қаржылық мүмкіндіктеріңізді шынайы бағалап алу маңызды. Көп жағдайда адамдар тек банк мақұлдаса болды немесе проблемасын тез арада шешу үшін қарыз алады. Алайда есепсіз шешім қабылдау бюджетке елеулі салмақ түсіруі мүмкін.

Мысал келтірейік. Екі адамнан тұратын отбасы үш жыл мерзімге

27%-дық жылдық мөлшерлемемен 2 000 000 теңге сомаға тұтынушылық кредит алуды жоспарлайды. Мұндай пайыздық мөлшерлеме кепілсіз тұтынушылық кредиттер үшін бүгінде жиі кездеседі. Аннуитеттік төлем кестесіне сәйкес (ай сайынғы төлемдер бірдей мөлшерде), ай сайынғы төлем шамамен 81 000 теңге болады.

Бір қарағанда бұл қиын емес сияқты. Бірақ ойланып көрейік: егер отбасының жиынтық табысы, мәселен, 400 000 теңге делік, онда бір ғана кредитке табыстың 20%-дан астамы кетеді. Егер бұрын алған қарыз, кредиттік картасы немесе банктер алдында міндеттемелер болса — жүктеме артады. Бұл ретте, басқа да шығындар бар: тұрғын үй жалдау, күнделікті міндетті шығындар - азық-түлік, жол ақысы, киім-кешек, коммуналдық төлемдер, балабақша немесе мектеп төлемі, күтпеген шығындар.

Сол себепті, қарыз ресімдеуден бұрын отбасылық бюджетті толық есептеп алу қажет. Оны ең қарапайым жолы — алдымен кесте жасап алыңыз немесе жай ғана қағаз бетіне отбасыңыздың барлық айлық кіріс көздерін жазыңыз. Содан кейін күнделікті барлық шығындарды белгілеңіз. Енді салыстырыңыз: жаңа кредит бойынша төлемге жеткілікті қаражат қала ма?

Алдымен барлық табыс көздерін — жалақы, қосымша табыс, жәрдемақыларды қосыңыз.

Содан кейін барлық міндетті шығындарды көрсетіңіз — коммуналдық қызметтер, көлік, азық-түлік, оқу, кредиттер.

Қандай сома қалатынын талдаңыз. Егер міндетті шығындарды алып тастағаннан кейін кредитке жұмсамақ болған сома табыстың 30–35%-нан аз болса — бұл алаңдатарлық белгі.

Қаржылық сауаттылық қағидасына сәйкес банк мақұлдаса да, кредит сізді тапшылыққа ұшыратпауға тиіс. Ең бастысы — шынайы мүмкіндігіңізге қарай әрекет ету.

КБЖ шектеулерін ескеру

Төлемдерді өтей аламын деп ойласаңыз да, ескеретін маңызды жайт бар: егер сіздің кредиттік борыш жүктемеңіз (КБЖ) белгіленген шектен асып кетсе, банк сізге кредит бермейді. Қазақстанда бұл шек айлық табыстың 50%-ын құрайды. КБЖ — бұл қарыздарыңыз бойынша барлық ай сайынғы төлемдердің (ипотеканы, автокредитті, бөліп төлеуді, тұтынушылық қарыздарды және тіпті кредиттік карталарды қоса алғанда) ресми табысыңызға қатынасы.

Мысалы, егер сіз айына 300 000 теңге табыс тапсаңыз, барлық кредиттер бойынша ай сайынғы төлемдердің жиынтық сомасы 150 000 теңгеден аспауға тиіс. Егер сізде бірнеше қарыз, оның ішінде бөліп төлеулер болып, тағы бір кредит алуды жоспарласаңыз, КБЖ лимитінен асқан жағдайда, банк сізге кредит бермейді.

Мұндай тәсіл азаматтарды шамадан тыс кредит алудан қорғауға көмектеседі. Бұл жай ғана формалдылық емес — бұл сіздің бюджетіңіз үшін сақтық тетігі. Себебі төлемдер табыстың көп бөлігін ала бастағанда, өмірдің басқа салалары: азық-түлік, денсаулық, білім, демалыс зардап шегеді.

Қанша төлей алатыныңызды анықтап алған соң ғана өзіңізге қолайлы кредит өнімін таңдаңыз. Мұнда тек пайыздық мөлшерлемеге ғана емес, төлем түріне де назар аудару маңызды. Қарызды өтеудің екі негізгі түрі бар: аннуитеттік және сараланған.

Аннуитеттік кестемен бір соманы ай сайын төлейсіз. Бұл ыңғайлы — бюджеттен нақты қанша қаражат бөлу қажет екенін білесіз. Алайда мұндай тәсілмен алғашқы айларда негізінен пайыздарды, кредиттің өзін кейіннен төлейсіз.

Сараланған кесте – басқаша. Алғашқы айларда төлем көбірек болғанмен, кейінгі айларда азая береді. Мұндай тәсілмен алынған кредитте артық төлем аз, бірақ алғашқы айлар қаражатты көбірек қажет етеді. Бұл әдіс – табысы тұрақты және артық төлемді азайтқысы келетіндерге қолайлы.

Шартқа қол қоймас бұрын банктен екі кестені де сұрап, салыстырып көріңіз. Кейде жүктемені тең бөліп, сәл артық төлеген тиімдірек болуы мүмкін.

Толығырақ "Бюджетті жоспарлаймыз" бөлімінде оқыңыз

Дропперлік = қылмыс!

Салық шегерімдері дегеніміз не және 2025 жылы оны қалай қолдануға болады

Жаңа қағидалар: коллекторлар бұдан былай борышкерлермен қалай жұмыс істейді

Төлемдер мен аударымдар жүйесіндегі жаңалықтар — сіз үшін не өзгереді

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық

«Қол сұғылмайтын» шот туралы алты факт