Жаңалықтар

30.12.2024

30.12.2024

10189

10189

Қазақстанда заңнамалық жаңалықтар күшіне енді. Біріншіден, банк омбудсманының өкілеттіктері айтарлықтай кеңейтілді. Екіншіден, елімізде алғаш рет микроқаржы омбудсманы институты құрылды.

Бұл туралы Fingramota.kz толығырақ баяндайды.

2024 жылғы маусым айында Мемлекет басшысы «Қазақстан Республикасының кейбір заңнамалық актілеріне кредит беру кезінде тәуекелдерді барынша азайту, қарыз алушылардың құқықтарын қорғау, қаржы нарығын реттеуді және атқарушылық іс жүргізуді жетілдіру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» заңға қол қойды. Бұл құжатты қазақстандық қарыз алушылардың құқықтарын қорғау мақсатында ҚР Қаржы нарығын реттеу және дамыту агенттігі әзірледі.

Заңды іске асыру үшін реттеуші тамыз айында мынадай шешімдерді дайындады:

- Банк омбудсманын сайлау, өкілеттігін мерзімінен бұрын тоқтату және қызметін жүзеге асыру қағидалары;

- Микроқаржы омбудсманын сайлау, өкілеттігін мерзімінен бұрын тоқтату және қызметін жүзеге асыру қағидалары.

Бұл түзетулер 2024 жылғы 21 желтоқсаннан бастап күшіне енді.

Осылайша, банктермен немесе микроқаржы ұйымдарымен арада даулар туындаған қарыз алушылар кредиттік ұйымдармен келісімге келе алмаған жағдайда, мәселелерін банк немесе микроқаржы омбудсмандарының көмегімен шеше алады.

Банк омбудсманы деген кім?

Банк омбудсманы өз қызметінде тәуелсіз тұлға болып табылады және заң бойынша банктер оның шешімдерін орындауға міндетті. Қазіргі уақытта ол қарыз алушы жеке тұлғалар мен банктер арасындағы ипотекалық қарыз шарттары бойынша дауларды сотқа жеткізбей шешеді. Омбудсманның өкілеттіктері «Қазақстан Республикасындағы банктер және банк қызметі туралы» заңда айқындалған.

Банк омбудсманының кеңсесінде азаматтар қарыздардың барлық түрлері, банк өнімдері бойынша консультация ала алады. Осылайша, банк омбудсманы қарыз алушылар мен банктер арасында ымыраға келуге көмектесетін делдал ретінде әрекет етеді. Банк ипотекалық қарыз шартының талаптарын немесе заңды бұзған жағдайда, мысалы, ипотека бойынша пайыздық мөлшерлемені көтеріп, ай сайынғы төлеміңізді көбейтсе, омбудсман көмекке келеді. Сонымен қатар, кредит бойынша төлем мерзімін кешіктіру мәселелері бойынша консультация береді, қиын қаржылық жағдайға тап болғанда, оның ішінде алаяқтық кредиттерді ресімдеуге байланысты іс-қимыл алгоритмін және т.б. ұсынады.

Оның өкілеттіктері қалай кеңейтілді?

Бұл туралы банк омбудсманы Дархан Нұрпейісов айтып берді. Оның айтуынша, 2011 жылғы ақпаннан 2024 жылғы 21 желтоқсан аралығында банк омбудсманының өкілеттіктері тек қана ипотекалық қарыздар бойынша, яғни кепілмен қамтамасыз етілген қарыздар бойынша келіспеушіліктерді реттеумен шектелді. Бұл шешім сол жылдардағы мәселелермен байланысты болды: 2008 жылғы дағдарыстан кейін қарыз алушылар доллар бағамының өсуіне тап болып, кредиттік міндеттемелерін орындау қиынға түсті. Бұдан басқа, жылжымайтын мүлік бағасының айтарлықтай төмендеуі байқалды, бұл қарыз алушылардың жылжымайтын мүлікті сату кезінде банктермен толық есеп айырыса алмауына әкелді.

«Алайда соңғы жылдары, реттеу шараларын енгізу және ипотекалық тұрғын үй қарыздарын қайта қаржыландыру мемлекеттік бағдарламасын іске асыру арқасында ипотекалық кредиттермен байланысты мәселелер саны азайды. Бұл статистикада да көрініс тапты: ипотекалық қарыздар бойынша өтініштердің үлесі жалпы сұратулардың 30%-нан аспады, ал шағымдардың негізгі бөлігі кепілсіз тұтынушылық кредиттерге қатысты болды. Мұндай жағдайларда қарыз алушылар тек кеңес ала алатын, себебі олардың олардың көтеріп отырған мәселелері біздің құзыретімізге кірмейтін», - деп түсіндірді Дархан Нұрпейісов.

Осыны ескере отырып, Қаржы нарығын реттеу және дамыту агенттігі банк омбудсманының өкілеттіктерін банктік қарыз шарттары бойынша барлық келіспеушіліктерге қатысты кеңейтуді шешті. Бұл ипотекалық шарттарды, автокредиттеу шарттарын және азаматтардың тұтынушылық қарыздарын қамтиды.

Осылайша, 2024 жылғы 21 желтоқсаннан бастап банк омбудсманы жеке тұлғалардың барлық банктік қарыз шарттары бойынша келіспеушіліктерді қарауға және қарыз шарты тапсырылған банктер мен коллекторлық агенттіктер үшін міндетті шешімдер қабылдауға өкілетті.

Бұл ретте, банк омбудсманы тек сотқа дейінгі кезеңдегі жолданымдарды қарастырады. Егер сот шешімі шығарылған болса, атқарушылық жазба бар немесе талап арыз берілген жағдайда, мұндай жолданымдар қарауға қабылданбайды.

«Банк омбудсманының өкілеттіктерін кеңейту банктік қызметтерді пайдаланушыларға өздерінің келіспеушіліктерін шешуде қолжетімділікті арттырады, бұл клиенттердің банк жүйесіне деген сенімін нығайтады. Банктер мен олардың клиенттері арасындағы келіспеушіліктердің сотқа дейінгі сатыда шешілген саны артады деп күтілуде, бұл қоғамдағы әлеуметтік шиеленісті төмендетеді. Сонымен қатар, қаржы реттеушісіне және сот органдарына түсетін жүктеме азаяды, себебі оларға келіп түсетін шағымдар саны қысқарады», - деп атап өтті Дархан Нұрпейісов.

Сонымен қатар, көптеген банк клиенттері ұзақ және шығынды сот процесінен босатылады, себебі банктік омбудсманының қызметтері тегін болып табылады.

Банк омбудсманы қандай жолданымдарды қарамайды?

Егер қарыз алушының банкке жүгінгендігін растайтын жазбаша дәлелі болмаса, онда банк омбудсманына жүгінудің қажеті жоқ. Омбудсман сот қарап жатқан немесе заңды күшіне енген сот шешімі бар жолданымдарды не жаңа мән-жайлар болмаған кезде қайта жіберілген жолданымдарды қарамайды.

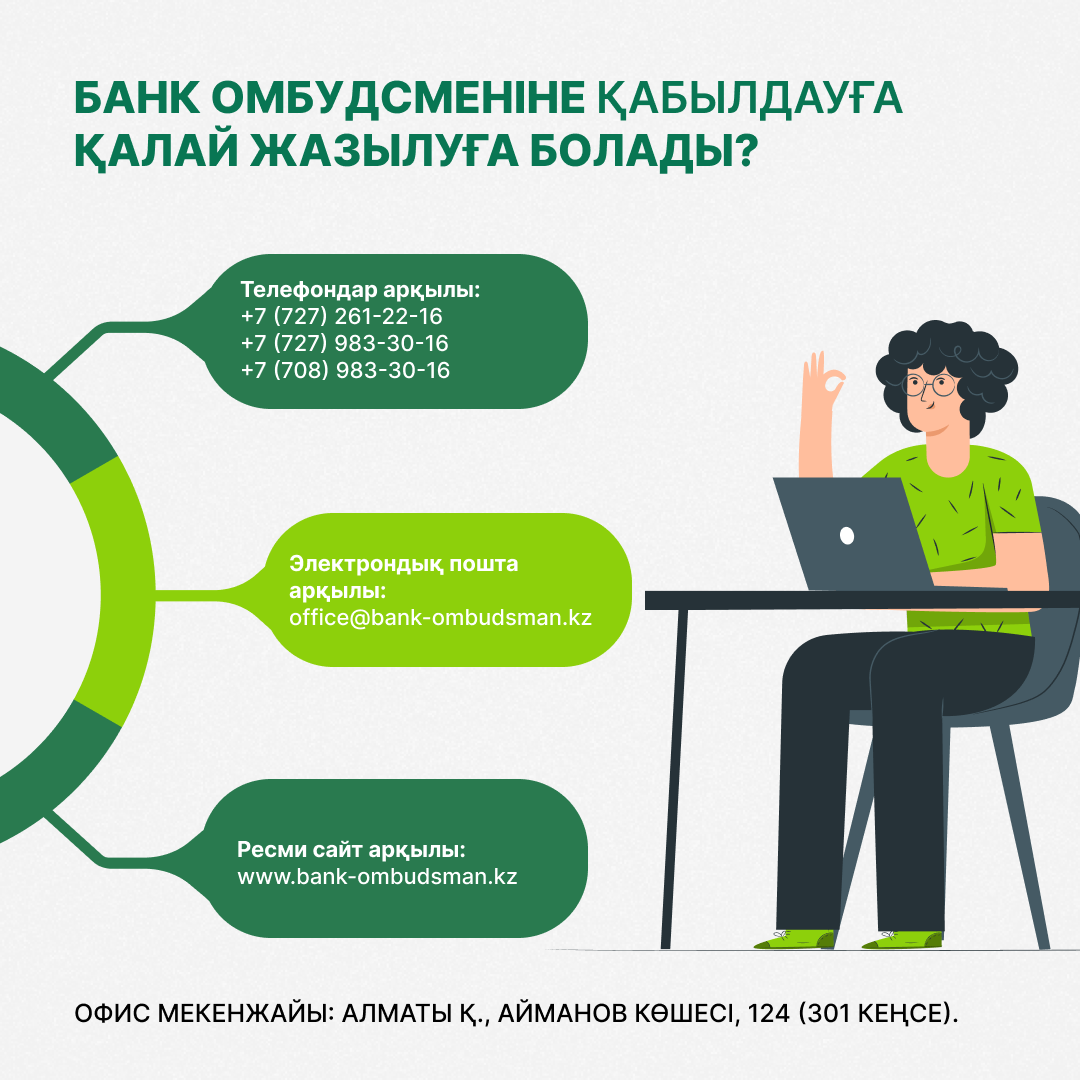

Банк омбудсманының қабылдауына қалай жазылуға болады?

Банк омбудсманының Алматы қ., Айманов көшесі, 124, 301-офис мекенжайында орналасқан офисіне жүгінуге, +7 (727) 261-22-16, +7 (727) 983-30-16, +7 (708) 983-30-16 телефондары бойынша немесе office@bank-ombudsman.kz электрондық поштасы арқылы алдын ала қабылдауға жазылуға болады.

Сондай-ақ банк омбудсманының қабылдауына https://www.bank-ombudsman.kz/ndoc сілтемесі бойынша оның ресми сайты арқылы жазылуға болады. Мұндағы басты бетте мынадай үш опция бар: «Жолданым беру», «Қабылдауға жазылу», «Пікір қалдыру».

Қажет болған жағдайда банк омбудсманының жолданымдарды оқиға орнына бару арқылы қарастыра алатынын, сондай-ақ онлайн режимде кездесулер өткізе алатынын атап өтеміз.

Микроқаржы омбудсманы деген кім?

Бұл – микрокредит беру туралы шарттардың шеңберінде туындайтын барлық мәселені шешетін, өзінің қызметінде тәуелсіз жеке тұлға, қарыз алушылар мен микроқаржылық қызметті жүзеге асыратын ұйымдар (МҚҰ) арасындағы делдал. Микроқаржы омбудсманына тек МҚҰ клиенттері – жеке тұлғалар жүгіне алады және оның көмегі де тегін көрсетіледі. Қазақстандағы микроқаржы омбудсманы Назгүл Естеусізова болып табылады.

Микроқаржы омбудсманының алдында микроқаржы ұйымдары клиенттерінің құқықтарын қорғауды қамтамасыз ету және қарыз алушылар мен микроқаржы ұйымдары, коллекторлық агенттіктер арасындағы дауларды шешуге жәрдемдесу міндеттері тұр. Микроқаржы омбудсманының шешімін микроқаржы ұйымдары мен коллекторлық агенттіктер орындауға міндетті болады.

Микроқаржы омбудсманы қандай жолданымдарды қарамайды?

Микроқаржы омбудсманы мынадай жолданымдарды қарамайды:

- сот қарап жатқан немесе олар бойынша заңды күшіне енген сот актісі бар жолданымдарды;

- олар бойынша қарыз алушы туындаған жағдайды реттеу үшін өзінің МҚҰ-ға, кредиттік шарт бойынша құқық (талап) берілген тұлғаға жүгінгендігін растайтын жазбаша дәлелдемелер ұсынбаған жолданымдар;

- жаңа мән-жайлар болмаған кезде қайта жіберілген жолданымдар.

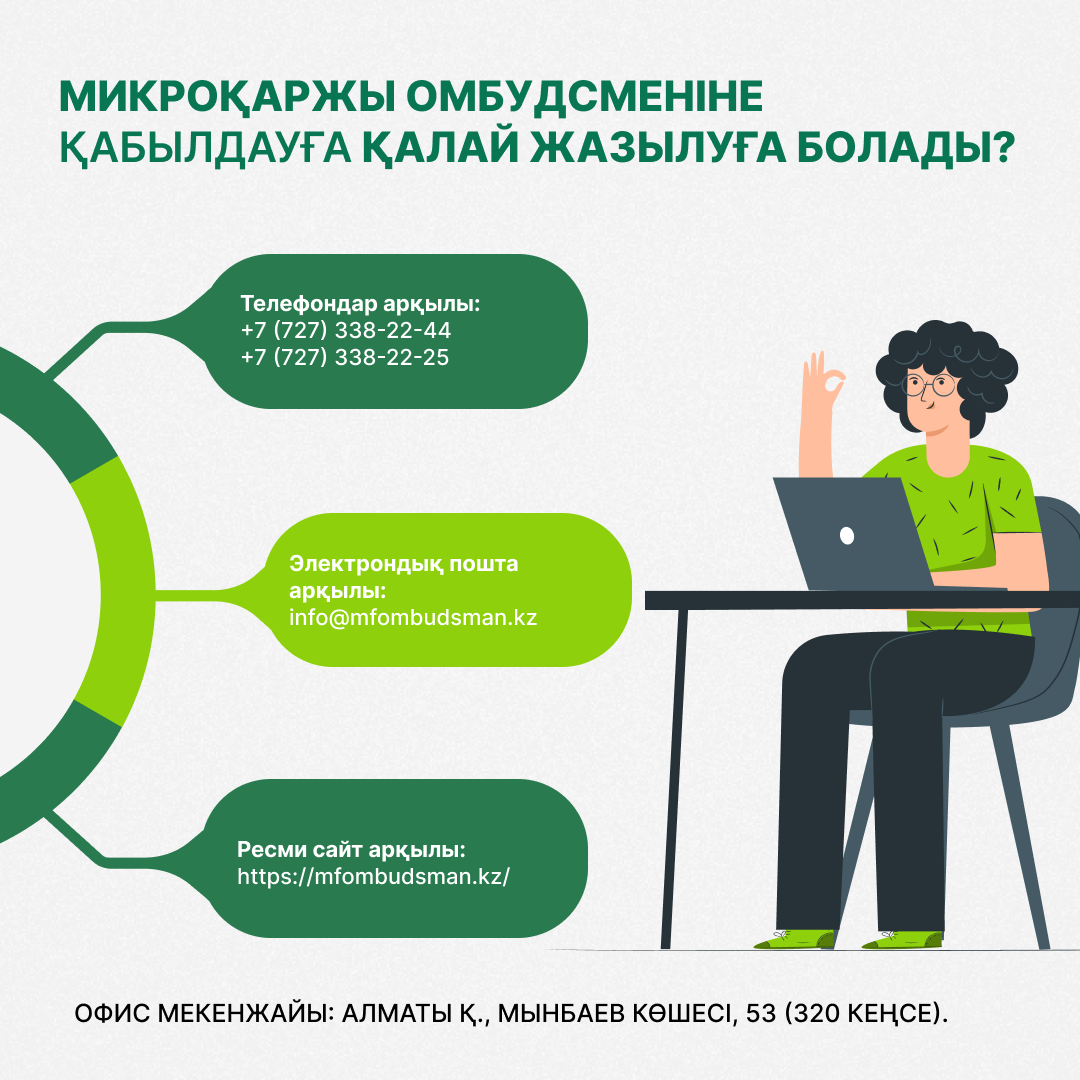

Микроқаржы омбудсманының қабылдауына қалай жазылуға болады?

Микроқаржы омбудсманының офисіне +7 (727) 338-22-44, +7 (727) 338-22-25 телефон нөмірлері немесе info@mfombudsman.kz электрондық поштасы арқылы алдын ала жазылып, мына мекенжай бойынша жүгінуге болады: Алматы қ., Мыңбаев к-сі, 53, 320-офис.

Сонымен қатар, микроқаржы омбудсманының ресми сайты арқылы қабылдауға жазылуға болады: https://mfombudsman.kz/.

Микроқаржы омбудсманы да банк омбудсманы сияқты кездесулерді офлайн немесе онлайн форматта өткізе алатынын атап өтеміз.

Толығырақ "Кредиттер" бөлімінен оқыңыздар

Қазақстан азаматтарды қаржылық алаяқтардан қалай қорғайды

Қарыз тұзағынан шығудың жаңа мүмкіндігі: Finkelisim платформасы кредиттерді реттеу тәсілін қалай өзг...

Қарызды мерзімінен бұрын өтеу: нелерді білу маңызды

Проблемалық кредиттер: банк және микроқаржы омбудсмандарына жүгініңіз

Қазақстандағы жеке тұлғалардың банкроттығы: қалай жұмыс істейді және ол кімге қажет

Мүгедектігі бар адамдар несие төлемдерін қалай азайта алады: ҚНРДА-ның жаңа шаралары