Жаңалықтар

3.06.2026

3.06.2026

3000

3000

Ақша аударған кезде не болады?

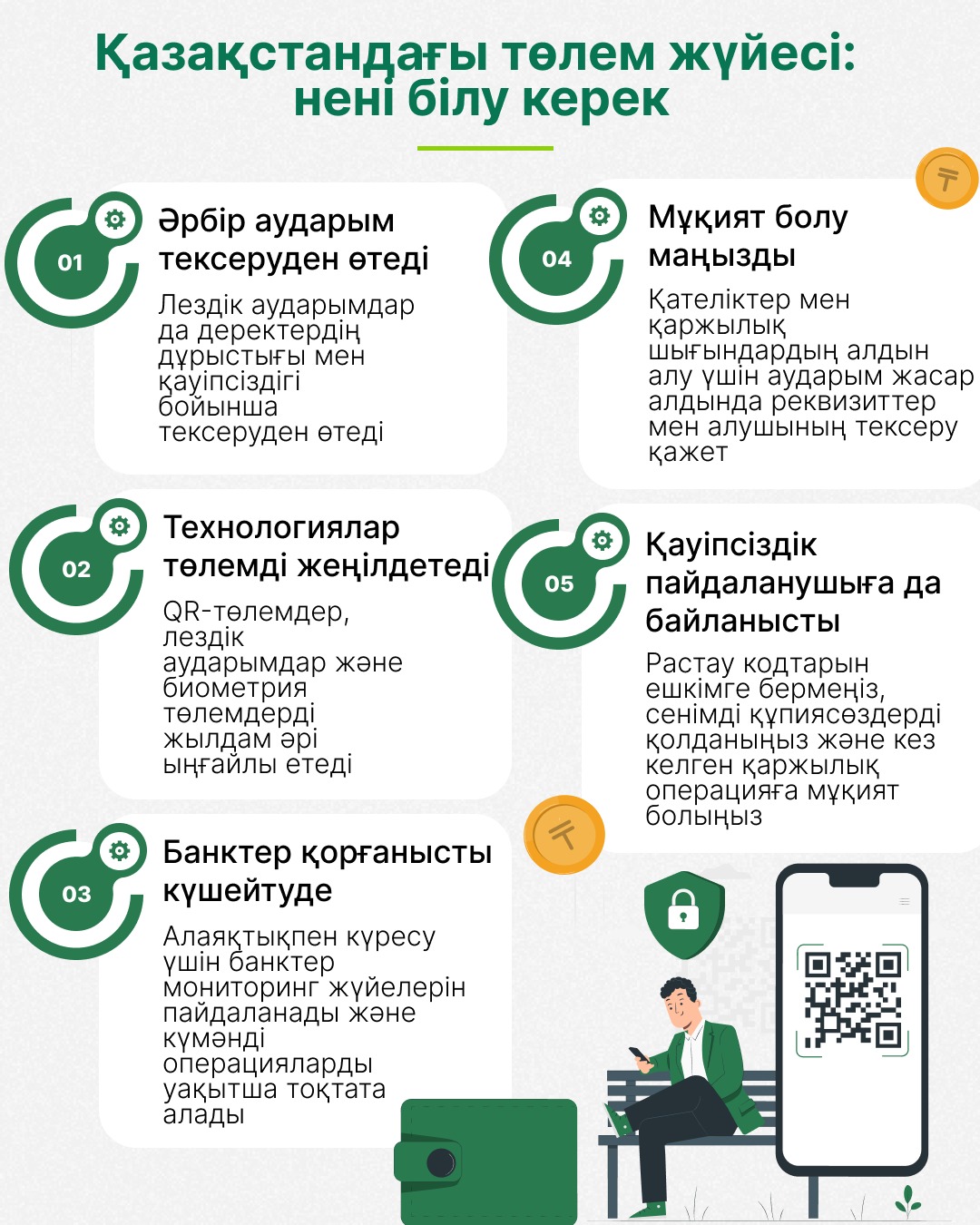

Қолма-қол ақшасыз кез келген төлем – жай ғана «ақша жіберу» емес. Шын мәнінде, мұндай операцияға бірден бірнеше тарап қатысады.

Біз аударымның бірден жеткеніне, терминалдың дыбыс бергеніне немесе қосымшада жасыл белгішенің пайда болғанына үйреніп қалдық. Алайда осы қарапайым көріністің артында күн сайын еліміз бойынша миллиондаған операцияның орындалуын қамтамасыз ететін күрделі жүйе жатыр. Оған банктер, процессингтік орталықтар, төлем ұйымдары, ұлттық төлем инфрақұрылымы және қауіпсіздік ережелері кіреді.

Мысалы, адам банк картасымен кофе үшін төлем жасағанда немесе мобильді қосымша арқылы досына ақша аударғанда, сұраныс алдымен жіберушінің банкі арқылы өтеді. Кейін ақпарат төлем жүйесіне немесе банкаралық инфрақұрылымға жіберіліп, онда деректердің дұрыстығы, қаражаттың жеткіліктілігі, шектеулер мен операцияның қауіпсіздігі тексеріледі. Осыдан кейін сұраныс алушының банкіне түседі және тек содан соң ғана қаражат шотта көрініс табады.

Қазіргі уақытта бұл жүйе соңғы жылдардағы ең маңызды жаңару кезеңдерінің бірін бастан өткеруде. Қазақстанда лездік төлемдер мен аударымдардың жаңа тетіктері енгізіліп жатыр, банкаралық QR төлемдері дамып келеді, ал биометриялық сәйкестендіру қаржы қызметтерінің күнделікті бөлігіне айналуда.

Қазақстанда қолма-қол ақшасыз есеп айырысу инфрақұрылымының негізгі жұмысын Қазақстан Республикасы Ұлттық Банкінің Ұлттық төлем корпорациясы үйлестіреді. Ол ұлттық төлем жүйелерін дамытып, нарық қатысушыларымен өзара іс-қимыл жасап, төлемдер мен аударымдардың жаңа тетіктерін енгізеді.

Сонымен қатар халықаралық төлем жүйелері де маңызды рөл атқарады. Олардың қатарына Visa, Mastercard және China UnionPay жатады. Әсіресе халықаралық төлемдер мен шетелдегі сатып алулар кезінде банк карталары бойынша операциялар осы жүйелер арқылы жүзеге асырылады.

Бүгінде еліміз ішіндегі көптеген аударымдар ұлттық төлем инфрақұрылымы мен банктік сервистер арқылы тікелей жүзеге асырылады. Сондықтан әртүрлі банктер арасындағы аударымдардың өзі көбіне бірнеше секунд ішінде орындалады.

Почему переводы стали мгновенными

Раньше межбанковские операции могли идти часами, а иногда и до следующего рабочего дня. Сейчас пользователи привыкли к моментальному зачислению – и это стало возможным благодаря развитию систем мгновенных платежей.

Смысл таких систем в том, что банки обмениваются информацией практически в режиме реального времени. Если раньше расчеты между финансовыми организациями проводились пакетами и по расписанию, то теперь подтверждение операции происходит почти сразу.

Для пользователя это выглядит очень просто: ввел номер телефона, указал сумму – и деньги уже у получателя. Но внутри системы одновременно проверяются реквизиты, лимиты, доступность счета, признаки подозрительных операций и соответствие требованиям финансового мониторинга.

Именно поэтому иногда перевод может задержаться или потребовать дополнительного подтверждения. Это не всегда сбой — часто это часть системы безопасности. Например, биометрические данные. Еще несколько лет назад биометрия казалась чем-то из футуристических фильмов. Сегодня многие казахстанцы уже подтверждают вход в банковское приложение по Face ID или отпечатку пальца.

Биометрическая идентификация – это способ подтвердить личность человека по уникальным физиологическим данным: лицу, голосу, отпечатку пальца или другим характеристикам.

Для банков это не только удобство, но и способ снизить риск мошенничества. Если раньше злоумышленнику достаточно было узнать пароль или код из SMS, то теперь для подтверждения операции может потребоваться биометрическая проверка.

Особенно активно биометрия развивается в дистанционных услугах. Например, при удаленном открытии счета, оформлении некоторых финансовых продуктов или восстановлении доступа к приложению.

Но важно понимать: биометрия не отменяет остальные правила безопасности. Даже если вход защищен распознаванием лица, мошенники по-прежнему могут пытаться получить доступ к аккаунту через социальную инженерию – уговорить человека самостоятельно подтвердить операцию, назвать код или перейти по поддельной ссылке.

Почему банки все чаще просят подтвердить личность

Многие пользователи замечали: банки стали чаще запрашивать подтверждение операций, обновление данных или дополнительную идентификацию. Иногда это вызывает раздражение, особенно когда перевод срочный.

Но такие требования связаны не только с внутренними правилами банков. Финансовые организации обязаны соблюдать нормы по противодействию мошенничеству, отмыванию денег и финансированию незаконной деятельности.

Поэтому система обращает внимание на нетипичные операции: слишком крупные переводы, необычную географию платежей, частые операции за короткое время или вход с нового устройства.

Если операция кажется подозрительной, банк может временно ограничить перевод, запросить подтверждение личности или даже связаться с клиентом.

Иногда пользователи воспринимают это как неудобство. Но именно такие проверки нередко помогают остановить мошенников еще до списания денег.

Толығырақ "Төлемдер мен аударымдар" бөлімінде оқыңыз

Қарыз тұзағынан шығудың жаңа мүмкіндігі: Finkelisim платформасы кредиттерді реттеу тәсілін қалай өзг...

Қарызға батыруы мүмкін интернет-алаяқтықтың екі тәсілі

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Қазақстан азаматтарға қарыз ауыртпалығын жеңуге қалай көмектеседі

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық