Жаңалықтар

9.06.2026

9.06.2026

3318

3318

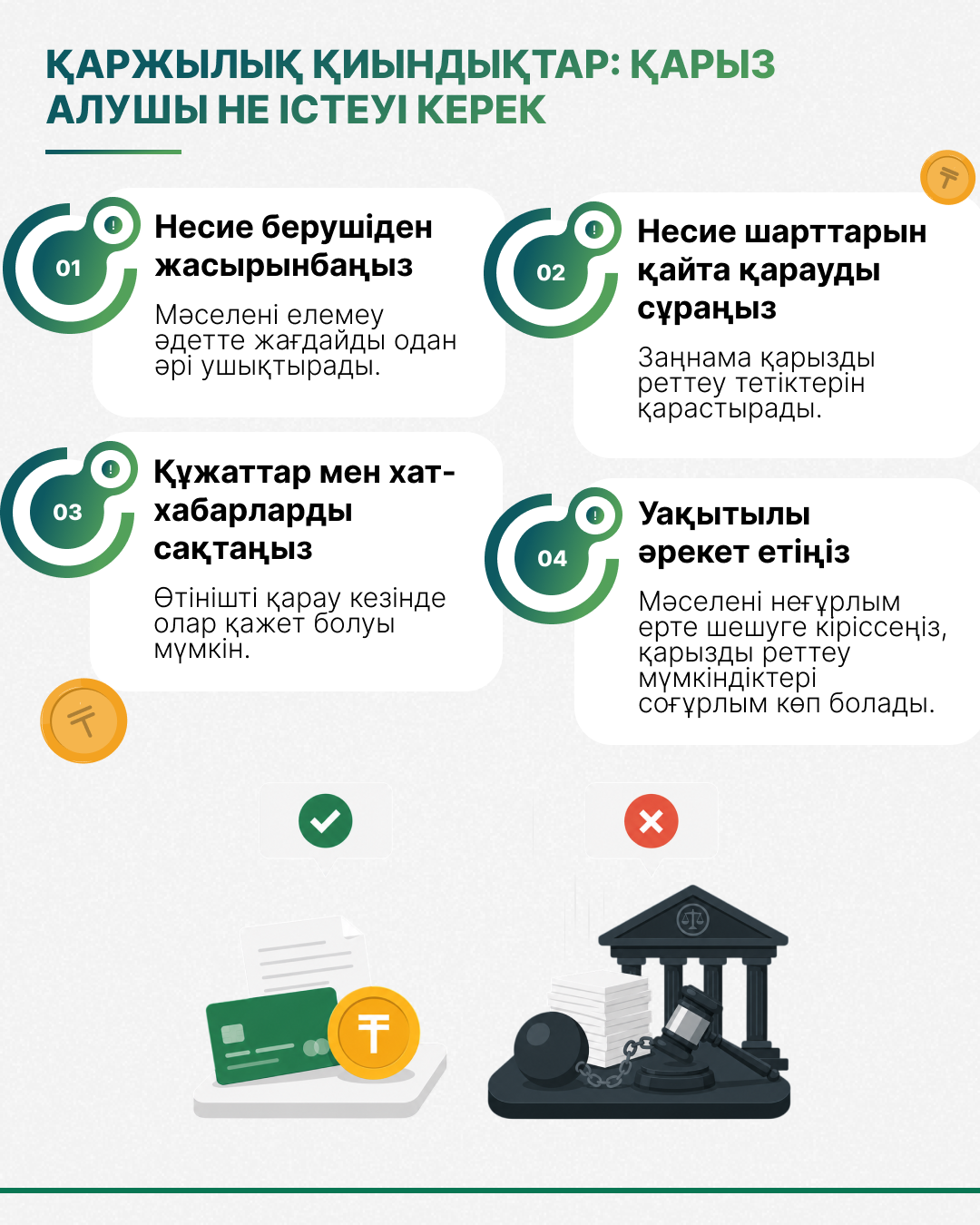

Келіссөздер қай жерде аяқталады

Мерзімі өткен берешек болған кезде әлі де жағдайды салыстырмалы түрде реттеуге болады. Кредиторлар қаражаттың қайтарылуына мүдделі және көбінесе реттеу нұсқаларын талқылауға дайын. Жағдайға байланысты қарыз алушыға төлем кестесін өзгерту, қаржылық жүктемені кейінге қалдыру, азайту немесе қайта құрылымдаудың басқа да нұсқаларын ұсыну мүмкін. Дәл осы кезеңде борышкердің жағдайға ықпал ету және қосымша шығындардың алдын алу мүмкіндіктері көп.

Алайда, атқарушылық құжат - сот бұйрығы, атқарушылық парақ немесе нотариустың атқарушылық жазбасы пайда болғаннан кейін жағдай өзгереді. Осы сәттен бастап борышты өндіріп алу мәжбүрлеп орындату сатысына өтеді.

Қарыз неліктен қымбаттайды

Атқарушылық құжат жеке сот орындаушысына берілгеннен кейін негізгі борыш сомасына атқарушылық іс жүргізуге байланысты шығыстар қосылады. Жеке сот орындаушысының қызметіне ақы төлеу өндіріп алу сомасының пайызымен есептеледі. Берешектің мөлшеріне қарай ол 25-тен 3 пайызға дейін құрауы мүмкін. 2026 жылы айлық есептік көрсеткіш 4 325 теңгені құрайды, ал төлем мөлшері дәл осы АЕК-ке байланысты. Іс жүзінде бұл 2 млн теңгеге жуық қарыз болған кезде қосымша шығыстар шамамен 300 мың теңгені құрауы мүмкін дегенді білдіреді.

Бұл ретте, оның айыппұл немесе өсімпұл еместігін, ол борыш мәжбүрлеп орындату сатысына өтуінен туындайтын шығыстар екенін түсіну маңызды.

Сонымен қатар, заманауи цифрлық жүйелер өндіріп алу шараларын барынша жедел қолдануға мүмкіндік береді. Атқарушылық іс жүргізудің автоматтандырылған ақпараттық жүйесі арқылы істер жеке сот орындаушылары арасында бөлінеді, ал шоттар мен мүлікке шектеулер қысқа мерзімде салынуы мүмкін.

Қандай шектеулер туындауы мүмкін

Жеке сот орындаушы жай формальды түрде пайда болмайды. Атқарушылық іс жүргізу шеңберінде мәжбүрлеп өндіріп алудың әртүрлі шаралары қолданылуы мүмкін:

• банк шоттарына тыйым салу;

• жалақыдан ұстап қалу;

• мүлікке қатысты шектеулер;

• жекелеген тіркеу әрекеттерін жасауға тыйым салу;

• Қазақстаннан тыс жерлерге шығуды уақытша шектеу.

Бұл ретте заңнама борышкерді қорғаудың белгілі бір деңгейін көздейді. Мысалы, қаражатты ұстап қалу кезінде ең төменгі өмірлік қажеттіліктерді қамтамасыз ету үшін қажетті кірістің бір бөлігі сақталуға тиіс. Алайда, іс жүзінде меншікті қаржыға бақылауды жоғалту неғұрлым «қалтаға тиетін» салдарға айналуда.

Сонымен бірге атқарушылық құжат бойынша 40 АЕК-тен (2026 жылы – 173 000 теңге) астам берешек болған кезде азаматқа елден кетуге шектеу қоюы мүмкін екенін ескеру қажет.

Көптеген адамдар үшін бұл шара демалыс, оқу немесе жұмыс сапары алдында жағымсыз тосынсыйға айналады.

Жеке сот орындаушысына істі беруді болғызбауға болады ма?

Иә. Кез келген қарыз жағдайындағы ең маңызды фактор – уақыт. Атқарушылық құжат мәжбүрлеп орындауға берілгенге дейін қарыз алушының мәселені кредитормен тікелей реттеу мүмкіндігі сақталады. Дәл осы кезеңде атқарушы өндіріске байланысты қосымша шығындарсыз қайта құрылымдау, өтеу шарттарын өзгерту немесе қарызды толық жабу туралы келісуге болады. Егер міндеттеме құжатты сот орындаушысына бергенге дейін орындалса, жеке сот орындаушысының қызметтеріне ақы төлеу қажеттілігі туындамайды.

Сондықтан сарапшылар проблемаға ерекше назар аударуға және оның шешімін кешіктірмеуге кеңес береді.

Егер іс жеке сот орындаушысында (ЖСО) болса

Атқарушылық іс қозғалғаннан кейін де жағдай үмітсіз емес. Дегенмен, ережелер қазірдің өзінде өзгергенін түсіну маңызды. Борышкерлердің жиі кездесетін қателігі – олар берешекті төлейді және мәселені жабық деп санайды. Іс жүзінде бұл жеткіліксіз. Қарызды өтегеннен кейін атқарушылық іс жүргізу ресми түрде аяқталғанына, тиісті қаулы шығарылғанына және барлық шектеулер алынып тасталғанына көз жеткізу керек. Осы рәсімдер аяқталғанға дейін шоттарды бұғаттау және басқа да өндіріп алу шаралары сақталуы мүмкін.

Толығырақ "Кредиттер" бөлімінде оқыңыз

Қарыз тұзағынан шығудың жаңа мүмкіндігі: Finkelisim платформасы кредиттерді реттеу тәсілін қалай өзг...

Қарызға батыруы мүмкін интернет-алаяқтықтың екі тәсілі

Автосақтандыру: 2026 жылдан бастап жүргізушілер үшін не өзгереді

«Барлығына несие береміз!» «Сұр» несиегерлер қандай схемаларды қолданады?

Қазақстан азаматтарға қарыз ауыртпалығын жеңуге қалай көмектеседі

Қате ақша аударымы, не істеу керек: қадамдық нұсқаулық